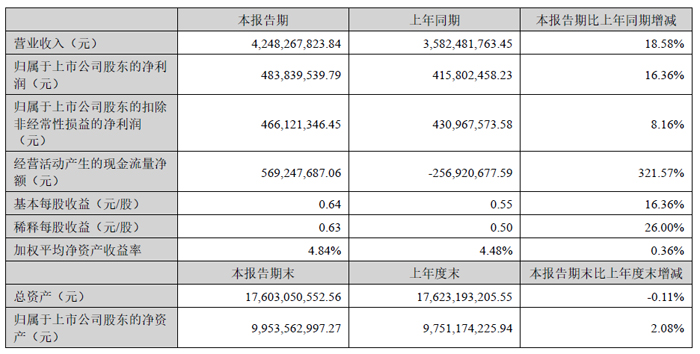

近日,深圳新宙邦科技股份有限公司(证券简称:新宙邦,证券代码:300037)召开 2025 年半年度业绩说明会,披露上半年公司实现营业收入 42.48 亿元,同比增长 18.58%;归属于上市公司股东的净利润 4.84 亿元,同比增长 16.36%。在全球经济形势复杂、行业竞争加剧的背景下,公司聚焦主业深化合作、向内挖潜降本增效,实现业务稳健发展与盈利能力稳步提升,同时在氟化液、电容化学品等核心赛道迎来关键机遇期。

一、核心业务多点开花,电池与电容化学品表现突出

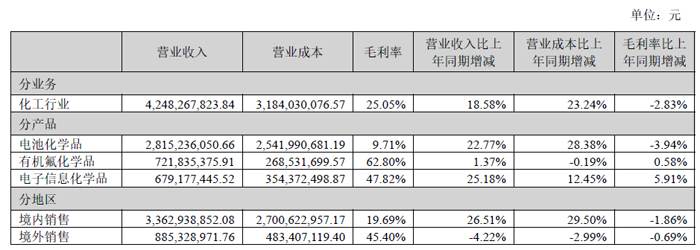

分业务来看,新宙邦核心板块持续发力,成为业绩增长的重要支柱。其中,电池化学品业务上半年实现营收 28.15 亿元,同比大幅增长 22.77%。面对激烈的市场竞争,公司凭借技术壁垒、品牌影响力及稳定的客户合作关系,推动产品销量显著增长;同时通过一体化运营与数字化改造,持续优化生产成本、提升生产效率,部分产品维持高产能利用率,收入与毛利率同比均实现显著提升。

在 AI 产业带动下,电容化学品业务同样表现亮眼。作为深耕电容器领域近 30 年的头部企业,新宙邦核心电容器化学品全球市场占有率已超 50%。随着下游产业从家电、工控、PC 向 AI 服务器迭代,AI 服务器对电容的高温耐受性、低损耗特性、长使用寿命提出更高要求,直接拉动固态电容、超级叠层电容需求激增。受益于此,公司电容化学品业务上半年呈现产销两旺态势,营收及盈利同比均实现两位数增长,且该赛道技术门槛高、产品价值量显著高于传统电容,为业务长期增长奠定基础。

二、氟化液迎十数亿美元替代机遇,技术产能客户全方位就绪

此次业绩说明会中,氟化液业务成为投资者关注的核心焦点。据悉,国际主流氟化液厂商因环保合规问题停止生产,其对应的全球市场规模达十数亿美元,为新宙邦带来明确且可观的市场替代机遇。

1. 市场需求加速释放,公司具备快速承接能力

目前,该国际厂商在产业链各环节(含经销商侧)的既有氟化液库存预计将在短期内消化完毕,行业对替代产品的需求已进入加速释放阶段。值得注意的是,新宙邦早在该厂商停产计划明确前已提前布局相关替代技术研发与产能建设,当前已完成产能储备与核心客户对接准备,能够快速响应市场需求,高效承接释放的市场份额,进一步提升全球氟化液领域市场地位。

2. 技术积累深厚,全氟聚醚优势显著

在氟化液技术领域,新宙邦具备前瞻性布局与深厚经验:早在国际厂商明确停产计划前 5 年,公司已启动氟化液替代技术研发,目前已形成氢氟醚、全氟聚醚两大核心产品系列的全套技术储备,涵盖合成工艺、性能优化、应用适配等全链条技术能力,可充分满足半导体、数据中心等下游领域的高端需求。

其中,作为核心产品之一的全氟聚醚,相较于六氟丙烯二聚体 / 三聚体等其他冷却产品路线,优势集中在两大维度:一是安全性能突出,具备不燃不爆、毒性极低的特性;二是环保合规性强,不属于 “新物质”,在欧、日、韩、台等重要国家和地区无需重新注册,推广壁垒低。

3. 产能布局清晰,扩产规划匹配市场需求

当前,新宙邦已完成氟化液核心产品的阶段性产能建设:氢氟醚已建成 3000 吨 / 年产能,主要应用于精密仪器和手机摄像头模组清洗、半导体设备清洗及屏膜油溶剂等领域;全氟聚醚已建成 2500 吨 / 年产能,用于数据中心浸没式液冷和晶元制造干法蚀刻的控温冷却等多场景。现有产能可有效支撑下游客户现有合作订单交付。

为应对替代需求及半导体、数据中心等行业的增量需求,公司已制定明确扩产规划:一方面通过现有生产装置技术改造,优化产能利用效率、提升单位产能产出;另一方面依托 “年产 3 万吨高端氟精细化学品项目”,系统性扩大氢氟醚、全氟聚醚等氟化液产品产能,后续将根据项目建设进度及市场需求变化,及时推进产能释放,保障长期稳定供应。

4. 客户认证进展顺利,海内外合作双突破

由于氟化液直接关联下游晶圆制造的工艺稳定性与产品良率,行业技术门槛高、客户验证周期长。目前,新宙邦已与国内主流晶圆厂(含逻辑与存储芯片)、主机台厂和附属冷却机设备厂建立多年稳定合作关系;在海外市场,公司与韩、台地区知名大厂的合作已具备供货条件,整体进程顺利。

三、海外布局有序推进,多业务协同增强抗风险能力

除氟化液外,新宙邦海外业务与其他板块也呈现稳健发展态势。其中,波兰电解液工厂自 2023 年投产后,已完成运营体系搭建、产品工艺验证及核心客户认证等关键工作,2025 年上半年电解液产能利用率稳定在 50%-70% 区间。随着产能释放节奏逐步加快及规模效应显现,预计下半年工厂盈利水平将在上半年基础上进一步改善。

在电解液市场毛利率方面,2025 年上半年国内电解液市场供大于求格局仍在,竞争激烈导致毛利率处于较低水平;而欧洲电解液市场竞争环境相对宽松,毛利率维持在正常区间,显著高于国内市场。海外项目进展上,美国电解液项目正按既定规划推进(受关税政策影响进度略有延后),马来西亚诺莱特电解液项目正加速建设,未来将进一步完善公司全球产能布局,对冲单一市场风险。

此外,公司六氟磷酸锂业务表现稳健:2025 年上半年单月出货量达 1800-2000 吨,下半年正推进技术改造,预计年底产能将进一步提升;在氟材料领域,海斯福全氟异丁腈作为新一代环保型电力绝缘气体,目前已完成相关布局,未来有望成为新的增长亮点。

四、项目建设规划明确,未来增长动力充足

在长期项目规划上,新宙邦两大重点项目投产时间已明确:海德福 “年产 5000 吨高性能氟材料项目(1.5 期)” 预计于 2026 年底实现投产;海斯福 “年产 3 万吨高端氟精细化学品项目” 预计于 2027 年底实现投产。两大项目的落地将进一步强化公司在氟精细化学品领域的产能与技术优势,为未来业绩增长注入强劲动力。

面对复杂的全球市场环境,新宙邦通过聚焦主业、技术创新、全球化布局,在电池化学品、氟化液、电容化学品等核心赛道持续构建竞争壁垒。随着氟化液替代机遇的逐步兑现、海外产能的释放及重点项目的推进,公司有望在新能源、半导体、AI 等产业浪潮中把握更多增长机遇,实现长期稳健发展。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫