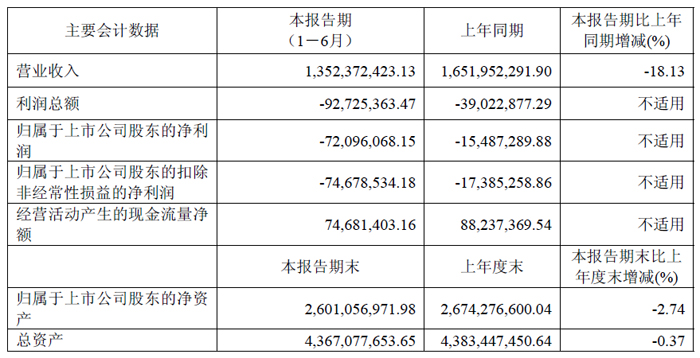

报告期内,赛伍技术营业收入13.52 亿元,同比下降18.13%,归母净利润为负7209.6 万元。主要原因为背板业务受下游需求低迷影响,导致光伏背板出货量下降;上游胶膜原材料价格出现大幅下滑,同时下游组件厂商降本需求导致原材料价格下降幅度小于胶膜产品价格下降幅度,影响了光伏板块的毛利;此外,公司基于审慎原则,计提资产减值1312 万元,计提应收账款等信用减值987 万元,公司业绩短期受损。

报告期内,①光伏板块业务:1)光伏板块胶膜市占率进一步提升,海外市场业务保持出货增长。光伏产业链同质化竞争加剧,公司依托差异化策略以及强大的交付能力,胶膜业务出货量仍同比增长33.06%,胶膜业务进一步提升市占率,维持了在光伏行业的头部地位。2)背板市场需求结构性调整及通用型背板产品市场价格较低,公司在报告期内将背板涂布产线进行技改用于生产其他涂布类产品,主动控制背板出货量,导致背板业务收入占比进一步降低,预计未来背板业务的市场波动不会对公司整体业绩持续造成重大影响。3)公司全球化业务拓展顺利,报告期内公司海外市场产品出货量同比增长51.64%,海外收入占比达到25.15%。公司越南基地5GW 胶膜产线于2025 年上半年实现满产,满足印度、欧盟、土耳其等市场胶膜客户快速增长的交付需求。

消费电子材料业务:专注显示和声学,重点产品有望持续放量。报告期内,公司抓住消费电子市场回暖以及供给端国产替代的时间窗口,显示、声学等产品在下游客户处放量,消费电子材料业务出货量418 万平方米,同比增长13.14%,环比增长10.03%。

报告期内,①公司显示材料产品矩阵持续丰富:针对OLED 应用,公司OLED 用上/下保护膜在前期经过小批量客户导入后,目前处于快速放量期,出货量和收入均实现快速增长,未来有望成为公司在消费电子材料板块新的明星产品。OLED 用支撑膜处于客户验证阶段。针对MicroLED 应用,公司MicroLED 基板切割保护膜、MicroLED 用高洁净保护膜已经实现小批量量产。②声学材料快速放量:声学用橡胶膜、声学用亚克力胶膜等主流产品与下游客户合作稳定,出货量和收入均实现快速增长,其中橡胶膜产品在下游市场中具有较高市占率,进一步巩固行业地位。③模组材料保持稳定:公司成熟产品TP 用PU 保护膜、应用于散热模组的石墨/石墨烯超薄胶带等产品与下游客户合作稳定,业务相对稳定。目前公司下游主要客户包括歌尔股份、瑞声科技、华星光电、欧菲光、维信诺、天马、京东方、信维通信等。

新产品方面,OLED 用一体化泡棉胶带、MicroLED 用承接胶、MicroLED 用黑色热固胶、固态电池的PI 硅胶、指纹识别模组铜箔胶带、指纹识别模组环氧胶膜等新产品均处于下游客户导入阶段,未来有望实现量产。

展望2025 年下半年,①重点拓展显示和声学赛道,持续加大研发投入和渠道建设,开发差异化产品;②和下游客户协同创新,加快OLED 用一体化泡棉胶带、MicroLED 用承接胶、固态电池PI 硅胶等在下游客户处的导入进度,丰富产品矩阵,提供一站式解决方案;③依托公司在消费电子产品差异化积累的口碑,迅速扩大通用产品销售额和出货量。

报告期内,半导体材料业务尚处培育期,实现营业收入同比增长11.25%,毛利率同比改善14.04 个百分比,主要原因为晶圆级UV 减粘胶带出货量和市占率的提升以及新产品的逐步放量。

报告期内,面对不断变化的全球经济情况与行业情况,公司提速全球化战略。目前公司在海外第一个生产基地越南工厂一期5GW 胶膜产能已经实现满产;2500 万平米涂布产线已经于2025 年2 月试生产,可用于生产背板和3C 类胶带产品。越南工厂的投产标志着公司全球化交付战略方案的正式展开,后续公司将根据市场及业务情况,快速拓展海外市场,在重要业务地区不断推动全球分布式产能和本地化交付战略的落地方案。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫