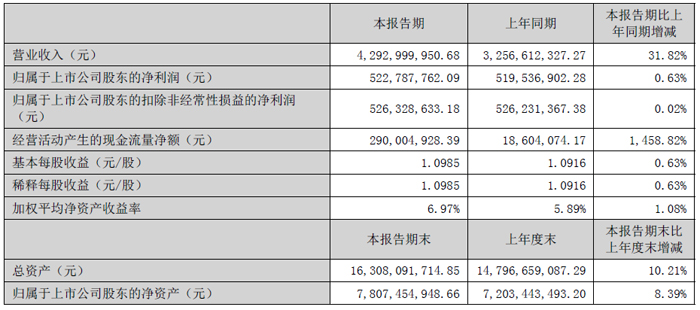

雅克科技(002409)上半年整体经营情况良好。实现营业收入 42.93 亿元,同比增长 31.82%;归母净利润 5.23 亿元,同比增长 0.63%;扣非归母净利润 5.26 亿元,同比微增 0.02%。值得关注的是,公司经营活动产生的现金流量净额达 2.9 亿元,同比大幅增长 1458.8%,显示出盈利质量的显著提升。

2025 年上半年的营业利润和利润总额增幅低于营业收入的增长幅度,主要原因包括:1)报告期内,因美元兑人民币和美元兑韩元的汇率波动,导致集团合计产生汇兑损失1,884.48 万元,而2024 年同期为合计汇兑收益3,804.97 万元,同比产生5,689.45 万元的汇兑损益差异。2)因集团持续加大电子材料和LNG 复合材料等业务板块的新技术和新产品开发投入,研发费用同比增长46.88%,同比增长4,859.13 万元。

报告期内,公司核心业务板块表现亮眼,电子材料与 LNG 保温绝热材料成为驱动增长的双引擎。其中电子材料业务表现尤为突出,半导体化学材料与光刻胶及配套试剂合计实现营收 21.13 亿元,占总营收比重近五成,同比增速达 18.98%。具体来看,半导体前驱体材料销售收入同比增长超过 30%,在手订单与交付量稳步攀升;光刻胶湿电子化学品业务持续拓展,新增多家大客户,产能进一步释放,国内市场占有率稳步提升。

公司是国内显示光刻胶行业内领先的供应商,同时拥有红绿蓝彩色光刻胶、TFT-PR 光刻胶和OC/PS 封装透明光刻胶等多个品类,广泛运用在超薄大尺寸液晶显示器(LCD)和有机发光显示器(OLED)。

公司有多个显示光刻胶生产线,满足了不同客户对显示光刻胶的适配性和多技术规格的要求。在新产品开发方面,公司陆续开发出彩色光刻胶关键原材料色浆和树脂等,正积极推进验证测试。显示光刻胶的关键原材料部分自供将降低产品成本和提高盈利能力。

公司显示光刻胶业务的客户包括京东方、LG 显示、华星光电、惠科和深天马等国内外多家主流显示厂商。公司具有丰富的显示光刻胶品种和国内外多家主流显示厂商客户,为显示光刻胶业务持续增长提供了强劲动力。印刷OLED(IJP OLED),是指将有机材料先配置成溶液,然后通过极高精度的喷墨印刷设备直接喷涂于预制好的像素孔基板上,以确保每一滴有机材料可以精准“着陆”,从而使得有机材料的利用率高达90%,较之真空蒸镀工艺大幅提高,并且不需要高精密的金属掩膜版。因此,印刷OLED 综合制造成本更低。公司多年前就开始布局彩色打印墨水的产品研发,目前产品已开始在主流显示厂商小规模产线上验证测试。

在新能源材料领域,液化天然气(LNG)保温绝热板材业务成为另一增长极。受下游 LNG 大型运输船舶及液货舱超低温保温复合材料需求增长拉动,公司上半年 LNG 保温板材及工程安装业务同比增长约 80%。期间,公司按计划为沪东中华、江南造船等国内主流船厂建造的 20 余艘大型 LNG 运输船及燃料舱提供保温绝热板材,由其供应板材的全球首艘 MARKⅢ/FLEX 型大型 LNG 运输船已顺利交付投用。

财务数据显示,公司上半年销售毛利率为 31.82%,同比下降 2.34 个百分点;净利率为 13.29%,较上年同期下降 3.00 个百分点。不过从季度趋势看,第二季度毛利率环比上升 6.56 个百分点至 35.06%,净利率环比上升 1.27 个百分点至 13.91%,呈现出明显的改善态势。截至二季度末,公司总资产达 163.08 亿元,较上年度末增长 10.2%;归母净资产为 78.07 亿元,较上年度末增长 8.4%,资产规模稳步扩大。

研发投入方面,公司持续加码核心技术创新,上半年研发费用达 1.67 亿元,同比增长 29.31%。重点投向电子材料和 LNG 复合材料等板块的新技术与新产品开发,其中江苏先科半导体前驱体材料国产化项目相关产品陆续通过国内客户端测试验证,产线逐步转入批量试生产;湖州雅克华飞 "年产 3.9 万吨半导体核心材料项目" 原材料产线建成,雅克先科 (成都)"年产 2.4 万吨电子材料项目" 部分产线转入试生产并开始批量供应半成品。

管理层在报告中表示,尽管受美元兑人民币和美元兑韩元的汇率波动影响产生汇兑损失,导致营业利润和利润总额增幅低于营业收入增长幅度,但公司依然坚持聚焦主营业务,采取 "稳定现有客户、开拓新客户" 等措施,优化运营管理,整体经营情况良好。此外,公司拟向全体股东每 10 股派发现金股利 3.2 元 (含税),彰显对投资者的回报诚意。

展望未来,随着电子材料产能的持续释放和 LNG 保温材料市场需求的稳步增长,雅克科技在半导体材料国产化和新能源装备配套领域的双重布局有望持续受益,为公司业绩增长注入新动力。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫