近日,苏州世华新材料科技股份有限公司(证券代码:688093,证券简称:世华科技)以电话会议形式接连举办 3 场投资者关系活动,吸引国信证券、博时基金、全国社会保障基金理事会、摩根士丹利基金、中信证券等超 60 家机构投资者及个人投资者参与。公司董事、战略总监张乃奎与董事会秘书计毓雯出席活动,全面披露 2025 年上半年经营成果、产品进展及募投项目动态,其营收利润双高增、高性能光学材料快速起量的表现,引发市场高度关注。

半年报业绩亮眼:营收净利增速领跑 扣非利润翻倍

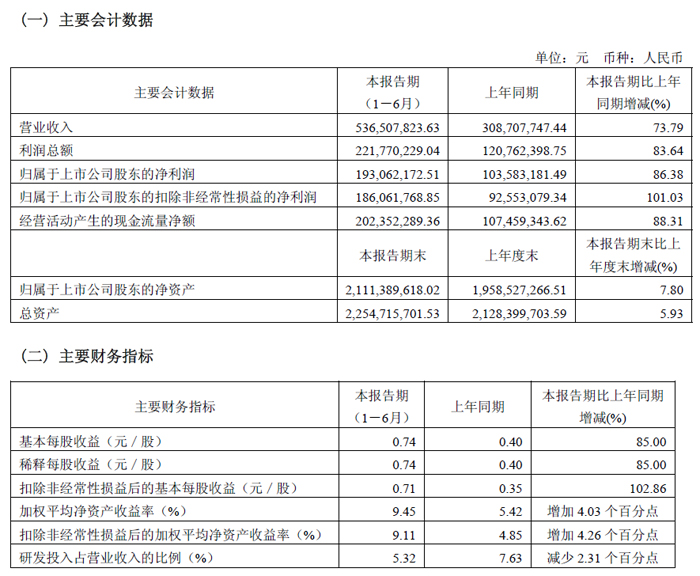

活动中披露的 2025 年上半年经营数据显示,世华科技在优化产品结构与提升运营效能的双重驱动下,实现规模与质量同步提升。报告期内,公司实现营业收入 5.37 亿元,同比大幅增长 73.79%;归母净利润 1.93 亿元,同比增长 86.38%;扣非后归母净利润 1.86 亿元,同比增速更是突破 100%,达 101.03%,盈利韧性显著增强。

资产端同样保持稳健扩张,截至 2025 年 6 月底,公司总资产达 22.55 亿元,较上年末增长 5.93%;净资产 21.11 亿元,较上年末增长 7.80%,为后续业务拓展奠定坚实基础。

产品结构持续优化:高性能光学材料成 “第二增长曲线”

分产品来看,世华科技两大核心业务呈现 “一稳一快” 的良好格局。其中,功能性电子材料作为公司当前主营业务,上半年实现营收 3.37 亿元,同比增长 44.17%,占总营收比重 62.90%,持续为公司贡献稳定现金流;而高性能光学材料则展现出爆发式增长态势,上半年营收 1.97 亿元,同比激增 166.48%,占总营收比重提升至 36.81%,已成为公司关键的 “第二增长曲线”。

伴随产品结构调整,公司上半年毛利率维持在 55.62% 的较高水平。据介绍,后续公司将继续通过产品结构优化,进一步巩固盈利优势。值得关注的是,在高端光学材料国产替代浪潮下,世华科技已在核心领域实现突破 —— 以偏光片保护膜为例,该市场规模预计超 50 亿元人民币,但目前主要由日韩厂商主导,国产化率较低。公司已实现偏光片保护膜的规模化量产与销售,有望在国产替代进程中持续抢占市场份额。

募投项目稳步推进:前募项目贡献产值 定增项目开启光学材料扩产

关于市场关心的募投项目进展,公司明确表示各前募项目已进入收尾或结项阶段,且生产型项目已开始兑现效益。其中,IPC 募投项目 “功能性材料扩产及升级项目” 已顺利结项,不仅扩充了功能性电子材料产能,更为高性能光学材料量产提供了关键支撑;前次定增的 “新建高效密封胶项目” 募集资金已使用完毕,将于年内完成全部转固并结项,进一步丰富公司产品矩阵。仅余的 “创新中心项目” 正处于收尾阶段,计划 2026 年 5 月前达到完全可使用状态,为公司技术研发提供更强助力。

在新增产能布局上,公司本年度定增项目 “光学显示薄膜材料扩产项目” 已进入实质推进阶段。据悉,该项目是公司 20.5 亿元高性能光学胶膜材整体项目的子项目,总投资 7.4 亿元,募集资金总额不超过 6 亿元,核心产品涵盖偏光片保护膜(已实现持续量产交付)、OLED 制程保护膜及 OCA 光学胶膜(正推进客户开拓与产品认证)。项目建设期预计为三年,达产后预计年新增营业收入 13.92 亿元。目前,该项目已获中国证监会注册批复,公司后续将择机发行,进一步扩大在高端光学材料领域的产能优势。

未来战略清晰:三大品类构建增长矩阵 缩小季度波动

谈及长期发展规划,世华科技明确了 “三大品类为主” 的产品战略布局:以功能性电子材料为基本盘,持续拓展新客户与新应用场景,保障业务稳健增长;以高性能光学材料为增长引擎,依托新建高性能光学胶膜材项目扩充产能,充分释放其高增长潜力;以功能性粘接剂为 “种子业务”,目前该业务已产生少量营收,未来将培育为公司新的增长点。

公司表示,随着各类产品营收占比的结构性调整,此前较为明显的季度营收差异有望逐步缩小,推动公司进入更健康、更良性的成长周期。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫