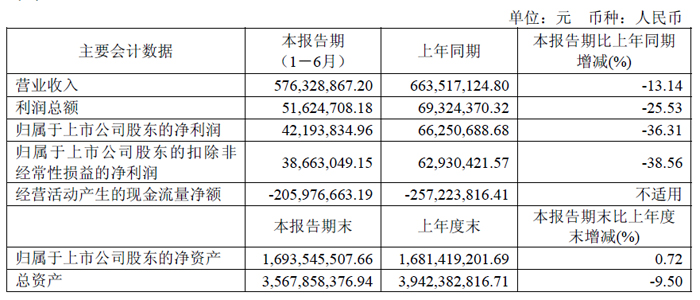

盛剑科技(603324) 2025 年半年报显示,公司上半年实现营业收入 5.76 亿元,同比下降 13.14%;归母净利润 4219.38 万元,同比下降 36.31%;扣非归母净利润 3866.30 万元,同比下降 38.56%。尽管整体业绩承压,但公司核心业务保持稳健,第二季度毛利率环比显著回升,费用控制成效明显,显示出经营层面的积极变化。

从单季度表现来看,公司第二季度呈现明显改善态势。数据显示,2025 年第二季度公司毛利率达到 30.92%,同比上升 1.54 个百分点,环比更是大幅上升 8.09 个百分点;净利率为 8.66%,较上一季度上升 2.07 个百分点。这一数据表明公司在第二季度通过产品结构优化和成本控制,盈利能力得到有效提升。

业务结构方面,公司核心业务保持稳定发展。半年报显示,绿色厂务系统解决方案作为公司的核心业务,上半年实现收入39,333.98 万元,收入占比达到 66.80%;设备及关键零部件产品占比 31.11%;电子化学品材料占比 1.98%。核心业务的稳定表现为公司提供了坚实的业绩基础,有效抵御了行业周期性波动带来的影响。

公司电子化学品材料新液制造与废液回收再生双线并进,有效推动多款产品专利布局、研发、验证、客户导入工作。报告期内,在已经成熟的有机溶剂类化学品回收基础上,光刻胶显影液TMAH 回收技术取得实际进展,相关回收再生方案在客户端测试验证成功。合肥“电子专用材料研发制造及相关资源化项目” 顺利取得危险废物经营许可证,已进入试生产阶段。报告期内,电子化学品材料实现收入2,405.57 万元,同比增长90.43%。未来将充分利用上海、合肥等地区域资源、产业协同优势,通过生产规模化与技术创新提升业务竞争力。

2025年3 月,公司“国产半导体制程附属设备及关键零部件项目(一期)”正式投产,为该板块业务综合竞争力提升注入关键动能。

对于业绩变动原因,财报解释称,主要受下游光伏行业周期性波动影响,公司主动减少了光伏行业订单;同时集成电路领域部分项目处于执行过程中,尚未满足收入确认条件。这种战略调整虽然短期内影响了营收规模,但有利于公司聚焦高附加值业务,优化客户结构。

费用管控方面,公司上半年表现突出。报告期内,公司期间费用为 1.03 亿元,较上年同期减少 863.72 万元。其中,销售费用同比减少 10.81%,管理费用同比减少 13.90%,显示出公司在业务拓展和内部管理方面的效率提升。尽管财务费用同比增长 185.69%,主要因厂房租赁利息、贷款利息增加,但整体费用率控制在合理水平。

财务状况方面,公司总资产为 35.68 亿元,较上年度末下降 9.50%;归属于上市公司股东的净资产为 16.94 亿元,较上年度末增长 0.72%。资产负债率为 52.16%,同比下降 6.68 个百分点,显示公司偿债压力有所减轻。值得注意的是,公司固定资产较期初增长 31.73%,主要因厂房、生产设备增加,为未来产能释放奠定基础。

现金流方面,公司经营活动产生的现金流量净额为 - 2.06 亿元,虽仍为负值,但较上年同期改善 19.92%,主要因支付关键原材料、接受劳务支付的现金减少,经营质量有所提升。

股东结构方面,截至报告期末,公司股东总户数为 1.65 万户,较一季度末下降了 1203 户,降幅 6.79%;户均持股市值由一季度末的 22.46 万元增加至 22.92 万元,增幅为 2.06%。股东户数减少和户均持股增加,显示筹码集中度有所提升,投资者对公司长期发展信心增强。

尽管上半年业绩面临挑战,但盛剑科技在核心业务保持稳定、盈利能力逐季改善、费用控制有效等方面展现出积极信号。随着集成电路领域项目的逐步确认和新产能的释放,公司有望在下半年实现业绩回升。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫