上海新阳发布 2025 年上半年业绩实现跨越式增长。报告期内,公司实现营业收入 8.97 亿元,同比增长 35.67%;归母净利润 1.33 亿元,同比大幅增长 126.31%,呈现出营收与利润的双轮高速驱动态势。其中,第二季度表现尤为抢眼,单季度实现营收 4.63 亿元,同比增长 27.31%;归母净利润 8212.34 万元,同比增幅达 105.19%,显示公司经营状况持续向好。

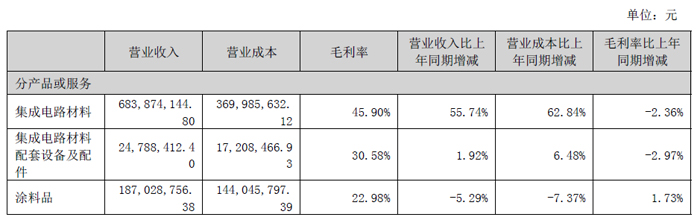

业绩增长的核心驱动力来自半导体材料业务的爆发式增长。上半年公司半导体行业实现营业收入 7.09 亿元,同比大幅增长 53.12%,占总营收比重提升至 79.04%,成为公司绝对的业绩支柱。其中集成电路材料业务表现突出,实现营收 6.84 亿元,同比增长 55.74%,主要得益于关键工艺材料销量的显著提升。

具体来看,公司晶圆制造用电镀液及添加剂系列产品市场份额持续扩张,集成电路制造用清洗、蚀刻系列产品在客户端应用进展顺利,销售额持续攀升。技术突破方面,干法蚀刻后清洗液产品已实现 14nm 及以上技术节点全覆盖,广泛应用于逻辑电路、模拟电路、存储器件等领域;原创开发的芯片制造用蚀刻液已有三代技术产品实现规模化销售,市场应用规模进一步扩大。化学机械研磨液系列产品完成客户端测试验证,覆盖 14nm 及以上技术节点并进入批量化生产阶段,客户数量不断增加。

涂料板块业务,受建筑行业市场复苏缓慢,涂料产品售价下降等不利因素影响,2025 年半年度实现营业收入1.87 亿元,较去年同期下降5.29%。

产能方面,为了进一步巩固公司在国内半导体材料行业的领先地位,公司结合市场需求变化情况及整体发展规划,通过调整合肥新阳产线布局,对项目原有规划产能进行优化,产能扩充至4.35 万吨,并追加投资至10.49 亿元。同时,稳步推进上海化学工业区项目建设。此外,为进一步扩大产品产能,公司计划在现有厂区旁,投资建设年产50000 吨集成电路关键工艺材料及总部、研发中心项目,预计投资总额人民币18.5 亿元。随着公司在半导体业务产能方面布局的持续加深,新产能的陆续建成投产,公司产能规模的不断释放,能够满足未来市场需求的增长,助推公司未来发展战略规划的逐步实现。

盈利能力方面,公司上半年毛利率达到 40.75%,同比上升 1.11 个百分点;净利率 14.88%,较上年同期大幅上升 5.92 个百分点,显示产品结构优化与成本控制取得显著成效。值得注意的是,第二季度毛利率环比提升 2.81 个百分点至 42.11%,净利率环比提升 6.02 个百分点至 17.79%,盈利能力呈逐季增强态势。

研发投入持续加码为业绩增长提供坚实技术支撑。上半年公司研发投入总额 1.2 亿元,同比增长 25.40%,占营业收入比重达 13.58%,主要投向集成电路制造用光刻胶、先进制程湿法蚀刻液、清洗液等关键项目。在光刻胶领域,公司已建成包括 I 线、KrF、ArF 干法及浸没式各类光刻胶在内的完整研发生产平台,部分品类已实现产业化,少数品类关键光学数据处于行业领先水平。

财务健康度方面,公司经营活动产生的净现金流达 1.13 亿元,同比大幅增长 241.03%,为业绩增长提供了坚实的现金流支撑。资产负债率为 24.19%,同比下降 6.13 个百分点,财务风险处于可控水平。

面对旺盛的市场需求,公司积极推进产能扩张。通过调整合肥新阳产线布局,将原有规划产能优化至 4.35 万吨,追加投资至 10.49 亿元;同时计划投资 18.5 亿元建设年产 50000 吨集成电路关键工艺材料及总部、研发中心项目,为未来发展奠定产能基础。

尽管涂料板块受建筑行业复苏缓慢及产品售价下降影响,上半年实现营业收入 1.87 亿元,同比下降 5.29%,但公司通过聚焦半导体材料核心业务,成功实现了整体业绩的高速增长。随着研发投入的持续转化和产能扩张的逐步落地,上海新阳在集成电路材料领域的竞争力有望进一步提升。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫