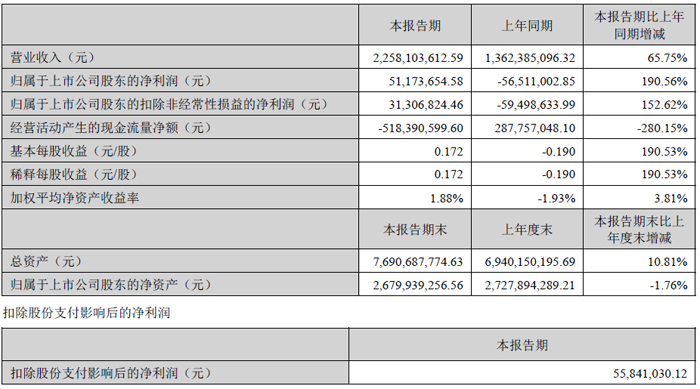

康达新材料 (集团) 股份有限公司上半年实现营业收入 22.58 亿元,同比增长 65.75%;归属于上市公司股东的净利润 5117.37 万元,同比大幅增长 190.56%,实现营收与净利润的双翻倍增长,业绩表现尤为亮眼。

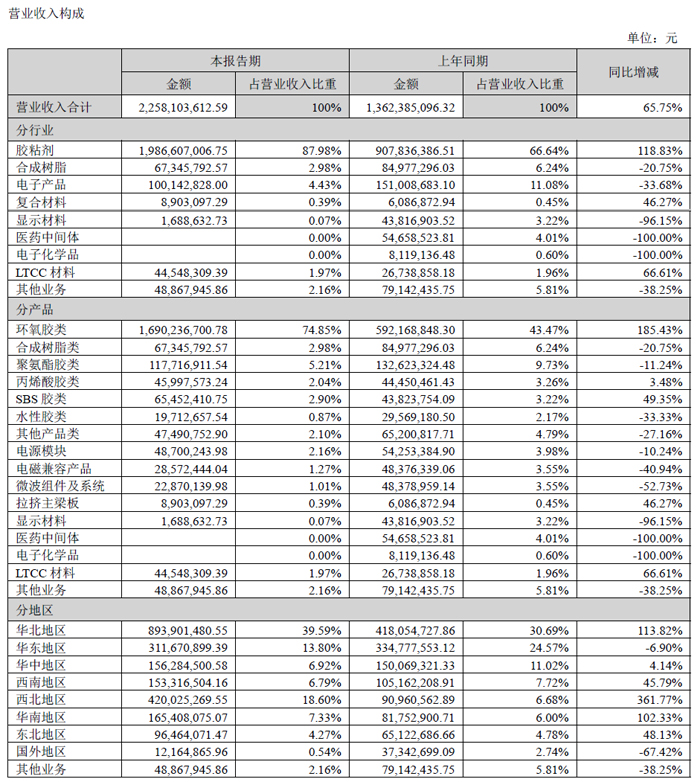

作为国内中高端胶粘剂及高分子新材料领域的领军企业,康达新材上半年业绩增长的核心驱动力来自于胶粘剂与特种树脂新材料业务的爆发式增长。报告期内,该核心业务板块实现营业收入 19.87 亿元,同比激增 118.83%,占公司总营收比重高达 87.98%,成为拉动公司业绩增长的绝对主力。这一业绩表现得益于公司产能布局的持续落地,其中唐山丰南区胶粘剂新材料生产基地已进入试生产阶段,福建邵武基地则已正式投产并根据市场需求逐步释放产能,为业务增长提供了坚实的产能支撑。

在保持传统主业强劲增长的同时,公司积极培育的新兴业务板块同样表现突出。电子信息材料业务成为公司第二增长曲线的重要支撑,其中 LTCC(低温共烧陶瓷)材料实现营收 4454.83 万元,同比增长 66.61%。值得关注的是,子公司上海晶材新材料科技有限公司的某型号生料带成功入选多个新研装备项目,成为单一国产生料带供应商,彰显了公司在高端材料领域的进口替代能力,为未来发展开辟了广阔空间。

盈利质量方面,公司上半年扣除非经常性损益后的净利润为 3130.68 万元,同比增长 152.62%,增速虽低于净利润增幅,但仍保持三位数高增长,显示公司主营业务盈利能力的持续提升。销售毛利率稳定在 15.91%,较今年一季度的 15.86% 略有提升,在原材料价格波动的市场环境下保持了盈利水平的稳定性。

产业链布局方面,公司通过控股大连齐化新材料有限公司,向上游延伸至环氧树脂领域,实现了关键原材料的自主把控,不仅有效降低了供应链风险,还为公司在特种树脂等关联领域的探索奠定了基础,形成了从上游原材料到下游终端产品的完整产业协同体系。

展望未来,康达新材凭借胶粘剂与特种树脂新材料业务的规模优势,以及电子信息材料业务的快速成长,形成了双主业协同发展的良好格局。公司表示,将继续聚焦主业,深化产业链布局,通过技术创新和产能升级,进一步提升核心竞争力,为投资者创造更大价值。

整体来看,康达新材 2025 年上半年实现了营收与利润的双丰收,核心业务的爆发式增长与新兴业务的快速崛起形成呼应,为公司全年业绩增长奠定了坚实基础,也展现了公司在新材料领域的强劲发展潜力。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫