2026年一季度,在全球存储半导体涨价拉动的消费电子产品涨价潮影响下,OLED面板进入低谷期。

据UBI Research 5月12日发布的数据,第一季度主要OLED面板厂商的智能手机面板出货量总计1.9亿片,同比下降12%,环比下降20%。其中,个别国内供应商出货量下降达3成。

但是,在市场需求承压背景下,全球领先手机制造商三星电子的OLED手机面板采购,却传出增加外采比例的消息:

据韩媒报道,三星电子已向京东方发送了关于明年上市的S27普通型有机发光二极管(OLED)开发的资料请求书,有意采购京东方OLED手机面板;此前,三星电子已向TCL华星采购1500万块OLED屏,明确用于Galaxy A57等中端机型。

三星在中端和高端机型上采购我国产OLED面板,特别是在OLED面板行业需求承压背景下,被认为有向同门兄弟单位三星显示压价的意图——即从行业龙头企业的采购思路看,消费电子上游“控本”成为关键需求,OLED面板作为关键核心组件之一,正在进入“成本战”的新周期。

手机涨价,推升控本需求

数据显示,2026年一季度手机专用LPDDR内存合约价环比暴涨90%到95%。这等于每台12G内存手机成本大约在过去半年提升200-400元左右。特别是千元级产品,普遍毛利在10%上下,如此成本提升等于“不涨价就亏损”。

因此,2025年四季度开始,手机产品普遍呈现“涨价态势”。

但是,这种涨价中,万元级产品涨400元与千元机涨几百元影响并不相同:市场销量占主流的千元和两千元机型,本就面对“经济性”用户,叠加涨价比例更高、价格变动感知更明显,市场销量显著下滑。市场研究机构Counterpoint公布的最新报告显示,2026年第一季度,全球智能手机出货量同比下降6%。

手机产品销量下滑,显然必然拖累OLED屏幕销量下滑。即文章开头提到的一季度全球手机OLED面板销量下降12%。

在这样的背景下,提升上游成本控制力成为行业厂商的首要任务。三星手机选择之一就是采购TCL华星的屏幕,并进一步预期采购京东方屏幕。相对于韩国制造产品,国内OLED面板屏幕成本相对更低。

例如,据 UBI Research 2026市场追踪报告,2025 年 OLED 面板市场中,三星显示以出货量 38%、销售额 48% 的占比稳居绝对第一;LGD也以11%的销售量占比,获得了21%的全球销售额。反观国内企业,天马11%销售量份额,只有6%销售额占比;京东方14%销售量份额,则有13%销售额占比……

因此,业内认为三星等手机厂商加大国内OLED面板采购,意图在于控制成本:不仅直接采购成本降低,也可压价自己同门供应商的报价。

控本需求,或将进一步压缩韩系OLED竞争力

UBI Research 副社长韩昌旭(音译)表示:“未来市场的核心变量,取决于中国面板企业能否在扩大出货量之外,快速提升高附加值产品组合与单价竞争力。”

其中高附加值产品主要是指车载、穿戴和IT等新应用场景,尤其是8.6代IT线新厂新能力的竞争。而单价竞争力,则顾名思义就是“成本问题”。

特别是考虑到韩系OLED制造位于“成本相对高点”,近年来盈利能力已经遭遇挑战的背景,新一轮以新场景、新产能和成本优势为核心的“竞争”将成为改变行业格局的战略性命题:

如4月30日,三星电子公布显示器业务2026年第一季度业绩。其销售额6.7万亿韩元(约合308.87亿元人民币),环比下降29%;营业利润4000亿韩元(约合18.44亿元人民币),环比减少1.6万亿韩元(约合73.76亿元人民币),降幅达80%。

三星显示将盈利下滑归因于中小尺寸面板进入淡季,以及内存价格上涨导致智能手机需求下降。实际上,如果没有大尺寸显示器,尤其是OLED游戏显示器等新兴高端产品的增长支撑,三星显示一季度单看手机屏业务,其已经濒临亏损。

2026年5月15日,LG显示发布2026财年第一财季财报。其当季营业总收入为5.53万亿韩元,同比下降8.8%;营业利润达1467.19亿韩元,虽然同比大幅增长338%,但依然处于较低净利润率水平。其盈利增长得益于非经营性收益增长,即扣非后依然亏损。值得一提的是,过去十余年,LGD以OLED为核心的业务一直是“亏多盈少”。

“如果最能赚钱的三星OLED业务都面临盈利压力,那么整个行业也就离整体亏损不远。”业内人士分析认为,目前OLED行业面临新兴需求增速高但规模低;新兴投资规模巨大;传统核心需求手机市场疲软的多重压力。行业竞争优势正在加速向低成本地域和低成本技术转移。

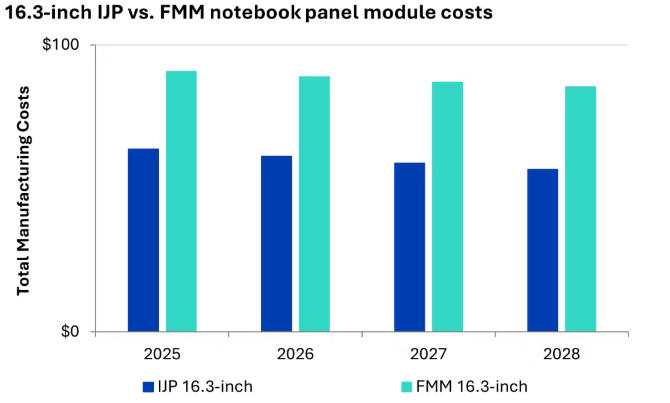

对于低成本这一点,我国OLED显示企业正在构筑崭新的技术优势壁垒。例如,Omdia最新显示面板研究,喷墨打印(Inkjet Printing,IJP)技术可将OLED笔记本面板制造成本较传统精细金属掩膜(FMM)OLED工艺降低约30%至35%。TCL华星则是目前唯一规模化建设喷墨打印OLED印刷产能的企业,其预计下半年将全球首次量产消费级IT印刷显示面板。

同期,维信诺加速投资8.6代线光刻图形化工艺的OLED面板产能。这一被称为ViP技术的新工艺,将提升制造效率、产品体验,并降低关键的FMM耗材成本。

近期,惠科也传出可能投资6代线、全幅玻璃基板蒸镀与光刻图形化工艺产线。瞄准最新工艺技术应用,提升6代OLED线效能并降低长期成本。

甚至,三星显示和LGD也为光刻图形化非FMM工艺进行了点赞,表达了进一步投资的意愿:三星显示董事总经理苏炳洙在首尔举行的 Display Korea 2026 发表主题演讲时指出:“无 FMM 图案化技术将有助于下一代 OLED 屏幕实现更明亮、更清晰的显示效果。”

由此可见,我国产业界在OLED制造上已经成为:1.传统低成本区域+2.新兴技术率先落地区域的组合体。结合我国产业下游在IT、车载、穿戴类消费品上的市场规模、供应链和全球产能优势,将形成一个“高附加值产品需求与单价竞争力双优势的市场格局”。

特别是在OLED行业2026年可能面临全面的行业性低利润,乃至亏损的预期下,谁能“用资本优势、技术优势、成本优势和上下游供应链优势”穿越周期,谁就会成为下一个周期的赢家。

OLED行业新周期曙光初现,行业应保持战略定力

“从LCD面板时代开始,以半导体工艺为特征的显示产业,就拥有周期性淘汰与洗牌的内在成长逻辑。”业内人士指出,2026年以手机为代表的消费电子产品消费低迷,进而让OLED面板产业承压,本质上是又一次“周期性优胜劣汰”过程的新起点。

从三星对TCL华星和京东方OLED面板的采购或意向,已经可以看到在需求压力下,需求订单向低成本供应商的转移可能。这是需求与供给,在市场压力下的自然互动过程。

行业多预计,在“控本”需求下,订单的转移不会区分中外企业,除非遭遇其他不可抗因素,否则2026年后的这一阶段,手机屏幕采购必然呈现出一定的转移趋势。不仅三星会采购我国供应商产品,我国本土手机厂商也可能减弱接下来对韩系OLED面板的采购力度,转而寻求更低成本产品。

特别是随着下半年京东方8.6代IT用OLED线正式量产出货,我国相关企业在IT市场的规模化市场开拓,对新兴中大尺寸市场需求的场景适配能力增强,将进一步影响韩系与我国OLED显示企业之间的竞争力平衡。

这场由需求逆势引发的“成本战”,本质上是OLED产业新一轮优胜劣汰的洗牌。谁能在控本与创新之间找到平衡,谁就能在寒冬中积蓄穿越周期的力量。对中国面板企业而言,低成本区域优势叠加新技术率先落地能力,正是弯道超车的历史机遇。可以预见,2026年将有可能成为OLED格局重塑的关键分水岭。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫