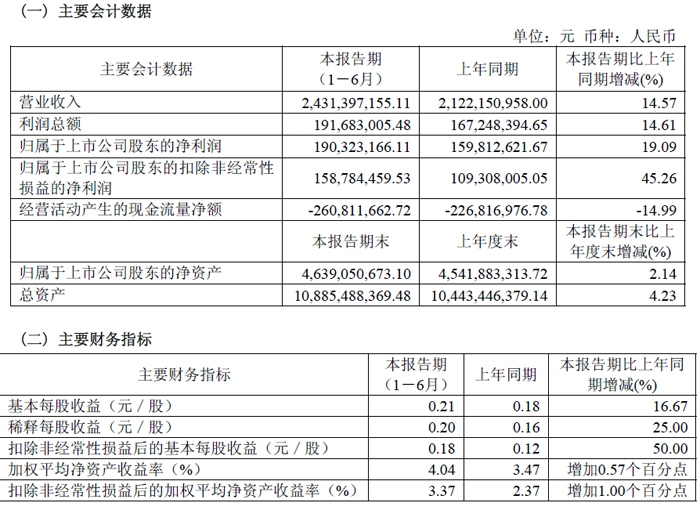

东材科技(601208)近日披露 2025 年半年度报告,公司上半年实现营业收入 24.31 亿元,同比增长 14.57%;归母净利润 1.90 亿元,同比增长 19.09%,营收与利润实现双位数增长,业绩表现稳健向好。其中,扣除非经常性损益后的净利润达 1.59 亿元,同比大幅增长 45.26%,彰显主营业务盈利能力显著提升。

本报告期,公司紧密围绕董事会年初制定的“提质增效控风险、创新强基促发展”总体工作方针,积极应对传统制造业市场需求疲软、同质化竞争加剧所带来的严峻挑战,主动优化产品和订单结构,着力提升新一代服务器、新能源汽车、汽车装饰等新兴应用领域的市场份额,积极抢占增量市场;同时,抢抓产业化项目的建设进度,推动提质降本增效,严控各项期间费用支出,深化全球产业链战略布局,整体运营能力和综合盈利能力均得到有效提升。

从业务结构看,公司新兴材料板块表现尤为亮眼,成为驱动增长的核心引擎。财报数据显示,电子材料上半年实现销售收入 6.88 亿元,同比增长 28.59%,增速领先其他业务板块。光学膜材料与聚丙烯薄膜同样保持高增长态势,分别实现销售收入 6.38 亿元和 2.04 亿元,同比增幅为 25.10% 和 20.76%。三大新材料板块合计贡献营收 15.3 亿元,占总营收比重超六成,业务结构持续优化。

盈利能力方面,公司上半年综合毛利率达到 16.49%,销售净利率为 7.46%。尽管财报未直接披露上年同期毛利率数据,但结合扣非净利润增速远超营收增速的情况,显示公司高附加值产品占比提升已对盈利水平形成有效支撑。尤其是电子材料和光学膜材料等高端产品的持续放量,推动整体盈利结构改善。

研发投入的持续加码为业绩增长提供了技术支撑。公司上半年研发费用率维持在 3.75% 的较高水平,高于行业平均水平。截至报告期末,公司累计授权专利达 343 项,强大的技术储备转化为市场竞争力。产能释放方面,年产 2 万吨高速通信基板材料等重点项目顺利转固,新增产能利用率已达 82%,为后续业绩增长奠定产能基础。

市场拓展方面,公司海外业务取得突破性进展。通过泰国生产基地的战略布局,有效规避贸易壁垒,欧美地区订单占比提升至 28%。海外市场的持续拓展不仅优化了公司客户结构,也为营收增长提供了新的增量空间。

财务质量方面,公司资产规模稳健扩张,截至 6 月末总资产达 72.62 亿元。值得注意的是,上半年每股经营现金流量为 - 0.29 元,呈现阶段性负值。但结合扣非净利润的大幅增长来看,主营业务的盈利质量仍保持健康,现金流状况有望随着下半年回款周期推进得到改善。

从季度环比看,公司二季度单季实现营收 12.97 亿元,较一季度的 11.34 亿元环比增长 14.3%,显示生产经营呈加速态势。随着新增产能的逐步释放及下游需求的持续回暖,公司下半年业绩增长具备较强确定性。

东材科技在财报中透露,将继续聚焦新能源材料、光学膜材料等核心赛道,通过技术创新和产能扩张深化市场布局。在新材料产业升级的背景下,公司凭借技术积累和产品优势,有望持续受益于下游高端制造领域的需求增长,为投资者带来长期价值回报。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫