2 月 28 日,芯源微(688037)发布 2025 年度业绩快报,公司 2025 年经营业绩出现明显波动,营收实现稳步增长,但利润端多项指标大幅下滑,扣除非经常性损益的净利润由盈转亏,相关财务数据均为初步核算结果,尚未经会计师事务所审计。

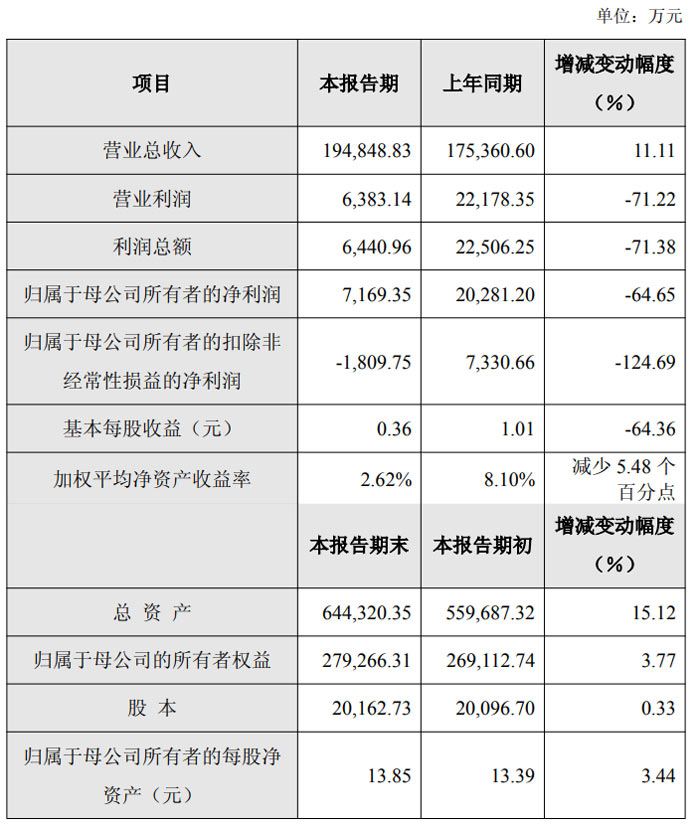

财务数据方面,芯源微 2025 年实现营业总收入 19.48 亿元,较上年同期的 17.54 亿元同比增长 11.11%;营业利润 6383.14 万元,较上年同期 2.22 亿元同比大幅下降 71.22%;利润总额 6440.96 万元,同比下降 71.38%,上年同期该数值为 2.25 亿元。

归属于母公司所有者的净利润为 7169.35 万元,较上年同期 2.03 亿元同比下降 64.65%;归属于母公司所有者的扣除非经常性损益的净利润为 - 1809.75 万元,上年同期为 7330.66 万元,同比降幅达 124.69%。基本每股收益 0.36 元,较上年同期 1.01 元下降 64.36%;加权平均净资产收益率 2.62%,较上年同期 8.10% 减少 5.48 个百分点。

期末财务状况上,截至 2025 年末,公司总资产达 64.43 亿元,较期初 55.97 亿元增长 15.12%;归属于母公司的所有者权益 27.93 亿元,较期初 26.91 亿元增长 3.77%;股本 2.02 亿元,较期初 2.01 亿元增长 0.33%;归属于母公司所有者的每股净资产 13.85 元,较期初 13.39 元增长 3.44%。

对于经营业绩的变化,芯源微表示,公司营收增长得益于各业务板块的稳步推进,前道晶圆加工领域产品收入保持增长,其中前道涂胶显影领域持续开展机台导入与高端工艺验证,前道清洗领域物理清洗机稳固国内龙头地位,高产能物理清洗机获存储客户重复订单,前道化学清洗机客户端导入及签单收入均实现较快增长;后道先进封装及小尺寸领域产品收入同比基本持平,公司作为国内龙头深度绑定海内外重要客户,布局 2.5D、HBM 等新兴领域并斩获国内头部客户订单,未来还将围绕 Chiplet 技术拓展产品矩阵,加快海外市场布局。

而利润端大幅下滑,主要受三方面因素影响,一是公司经营规模扩大,推进人才战略使得员工人数快速增长,薪酬福利支出等费用同比大幅增加;二是计入其他收益的政府补助较上年减少;三是部分产品因市场开拓面临价格压力,可变现净值低于存货账面价值,公司计提的资产减值准备相应增加。基本每股收益的下降,则直接源于公司净利润的减少。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫