近日,东山精密、欧菲光、京东方、中芯国际、天德钰、富瀚微、中科蓝讯、神州数码、中微公司、茂硕电源、三利谱等20家上市公司陆续发布2025年度业绩财报,覆盖LED、光学显示、面板、半导体芯片、AI、车载电子、半导体装备与材料等多个核心赛道,集中展现了国内科技产业的发展态势与发展活力。

汇总数据显示,20家企业整体保持稳健增长态势,行业发展韧性凸显。其中,超七成企业实现营收同比正增长,京东方、神州数码等龙头企业营收规模突破千亿元,筑牢产业发展压舱石;中芯国际、中微公司、三利谱等企业营收增速超30%,彰显半导体、显示等核心领域的高景气度。利润表现呈现明显分化:先导智能、中科蓝讯、埃科光电等企业净利润增幅超300%,AI与先进制造赛道的爆发式增长成为关键支撑;欧菲光、富瀚微、茂硕电源等企业则面临净利下滑或亏损压力,传统消费电子赛道的转型阵痛持续显现。

从核心驱动因素看,AI 带动中芯国际、中微公司、东山精密(光模块)高增;车载电子成为伟志控股、欧菲光、纳芯微增长主力;设备与材料(中微、帝尔激光、先导智能)受益产能扩张。结构优化明显:多数企业聚焦主业、收缩非核心,现金流与盈利质量普遍改善。

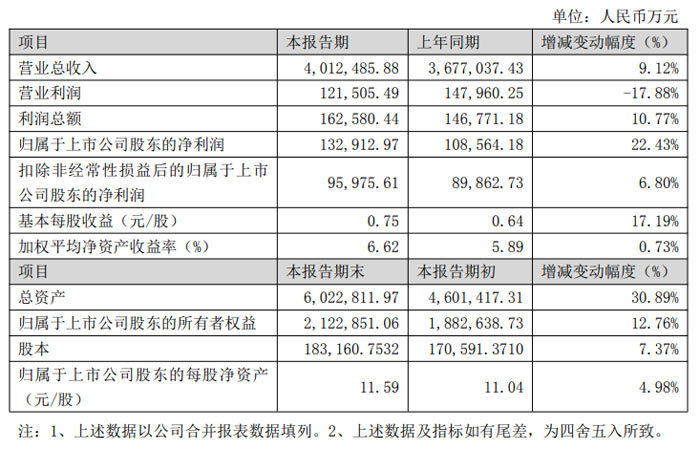

东山精密2025 年度业绩快报:营收突破 400 亿元 归母净利润同比增长 22.43%

2025 年度,东山精密营业总收入401.25 亿元,较上年同期 367.70 亿元增长 9.12%;营业利润12.15 亿元,较上年同期 14.80 亿元下降 17.88%;利润总额16.26 亿元,较上年同期 14.68 亿元增长 10.77%。

归属于上市公司股东的净利润13.29 亿元,同比增长 22.43%;扣除非经常性损益后的归属于上市公司股东的净利润9.59 万元,同比增长 6.80%。基本每股收益 0.75 元 / 股,同比增长 17.19%;加权平均净资产收益率 6.62%,较上年同期提升 0.73 个百分点。

截至 2025 年末,东山精密总资产602.28 亿元,较期初增长 30.89%;归属于上市公司股东的所有者权益212.29 亿元,较期初增长 12.76%;股本18.32 亿股,较期初增长 7.37%;归属于上市公司股东的每股净资产 11.59 元 / 股,较期初增长 4.98%。

2025 年,东山精密持续巩固 PCB(含 FPC)、精密结构件、光电模组等传统业务,实现稳定增长。报告期内完成对法国 GMD 公司的收购,拓展海外布局,夯实汽车业务客户基础;同时战略布局光模块(含光芯片)赛道,为 2026 年 AI 数据中心相关业务发展筑牢根基。

公司总资产大幅增长,主要系报告期内合并法国 GMD 公司与索尔思光电所致。本次业绩快报披露前,公司未对 2025 年度经营业绩进行预计披露。

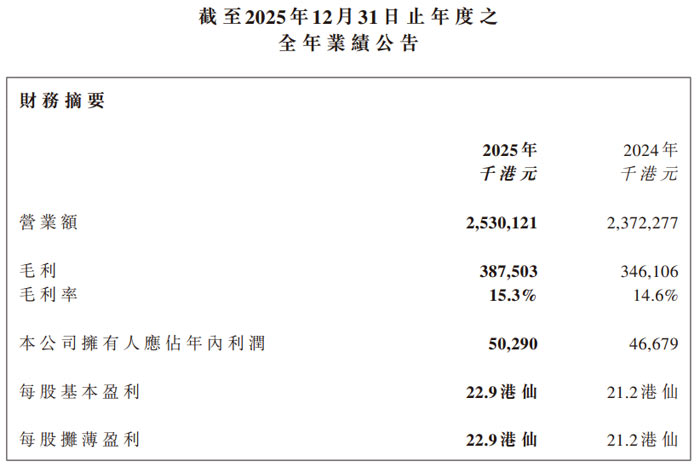

伟志控股2025年业绩稳步增长,车载LED背光成核心增长引擎

回顾年度内,受益于全球车载显示器需求扩张,伟志控股集团整体营运稳步向好,营业额、毛利及毛利率实现同步增长,核心 LED 背光业务表现亮眼。

截至 2025 年 12 月 31 日止年度,伟志控股集团实现营业额25.30 亿港元,较 2024 年的23.72 亿港元增长 6.70%;毛利达3.88 亿港元,同比增长 12.00%;整体毛利率由 14.60% 提升至15.30%。

伟志控股集团主营 LED 背光、LED 照明及半导体存储芯片业务,2025 年聚焦核心优势,业务结构进一步优化。

LED 背光业务:实现收入24.18 亿港元,同比大增 23.50%,其中车载显示器背光收入22.86 亿港元,同比增长 25.10%,占 LED 背光业务总收入 94.50%,成为集团最核心增长动力;设备显示器背光收入1.09 亿港元,同比增长 5.80%;电视背光收入0.24 亿港元,同比下降 13.70%。

LED 照明业务:实现收入5680.30 万港元,同比下降 54.80%,主要因终止向中国公立学校客户供应照明产品,且欧洲市场订单减少。

半导体存储芯片业务:实现收入5483.90 万港元,同比大幅下降 81.00%,符合集团收缩该业务资源分配的战略规划。

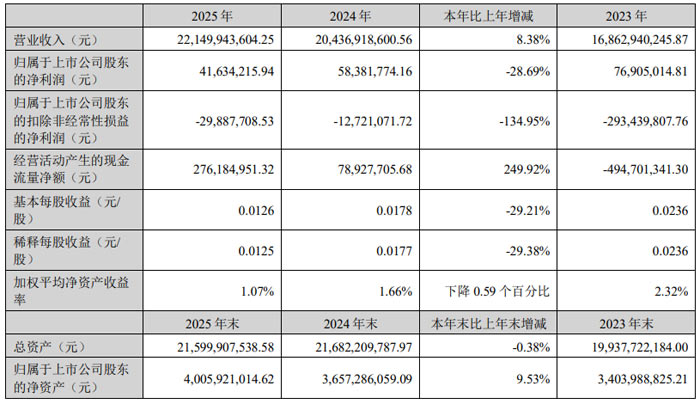

欧菲光:营收稳健增长 三大业务协同发力

欧菲光集团股份有限公司(股票简称:欧菲光,股票代码:002456)2025 年年度报告显示,公司全年实现营业总收入221.50 亿元,同比增长 8.38%,整体经营保持稳健发展态势,智能手机、智能汽车、新领域三大业务体系协同推进,核心竞争力持续巩固。

财务数据方面,2025 年欧菲光归属于上市公司股东的净利润为0.42 亿元,同比下降 28.69%;归属于上市公司股东的扣除非经常性损益的净利润为-0.30 亿元,主要受少数股东损益增加等因素影响。

报告期内,欧菲光聚焦光学光电核心主业,构建智能手机、智能汽车、新领域三大业务矩阵,产品矩阵持续完善。

智能手机业务:实现营收165.79 亿元,占总营收 74.85%,同比增长 2.39%。公司高端镜头、摄像头模组加速渗透,7P 镜头、潜望长焦、可变光圈等高端产品量产,8P 高像素主摄、三群连续变焦等前沿技术研发成功。

智能汽车业务:实现营收27.43 亿元,占总营收 12.38%,同比增长 14.30%。车载镜头、摄像头覆盖 ADAS、座舱全场景,8M ADAS 镜头定点海外头部 Tier1 及国内新势力客户,车身域、座舱域、驾驶域解决方案持续落地,产品竞争力不断提升。

新领域业务:实现营收27.76 亿元,占总营收 12.53%,同比大幅增长 58.73%,成为业绩增长核心动力。手持智能影像设备、智能门锁、机器视觉深度相机、VR/AR、工业及医疗内窥镜等产品快速放量,市场拓展成效显著。

分区域来看,国内销售195.05 亿元,同比增长 9.71%;国外销售26.45 亿元,整体市场布局持续优化。

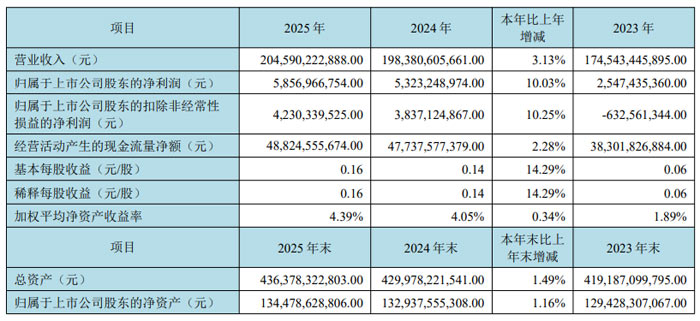

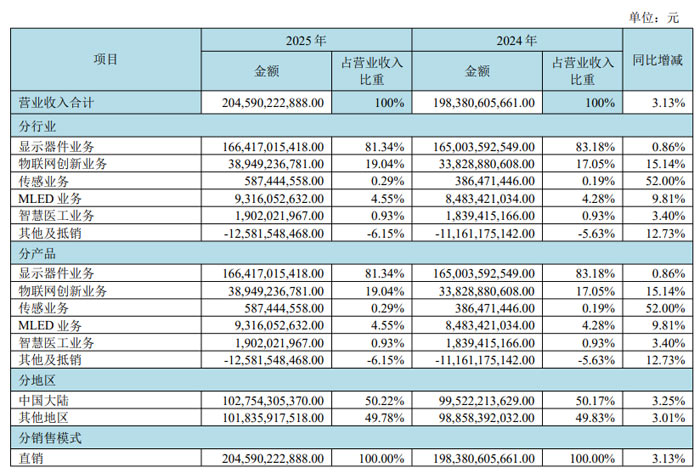

BOE京东方:营收超2045亿元、净利58.57亿元,显示主业稳居全球第一 创新业务多点高增

2025 年,京东方实现营业收入 2045.90 亿元,同比增长 3.13%;归属于上市公司股东的净利润 58.57 亿元,同比增长 10.03%;扣非净利润 42.30 亿元,同比增长 10.25%;经营活动现金流净额 488.25 亿元,同比增长 2.28%,盈利质量与现金流表现保持稳健。截至期末,公司总资产达4363.78 亿元,归属于上市公司股东的净资产1344.79 亿元,资产规模与财务结构持续优化。

作为全球显示龙头,京东方显示器件业务保持绝对领先,报告期内实现营收约 1,664.17 亿元,同比增长约0.86%。LCD五大主流及车载应用面板出货量稳居全球第一,柔性 OLED 器件出货量保持增长。其中,高端 LCD 解决方案UB Cell 技术引领TV产品全线升级,黑晶、黑钻产品实现 55 至 110 英寸全系列量产;绿色低碳、圆偏光护眼显示实现零突破,打造健康显示新标杆;全球首发 BD Cell 异形三联屏、一体式远端大屏等智能座舱项目,持续推进车载显示产品形态创新。OLED领域,全球首发“Tandem+TADF”广色域技术,与客户联合打造“超广色域玲珑屏”,以巅峰画质引领直板手机新风尚;首款平面型 OLED 14 英寸 2.8K NB 产品实现量产,成功导入多家品牌客户。

在 “1+4+N + 生态链” 架构下,MLED 、物联网、传感器、智慧医工四大创新赛道增长强劲:

MLED产业链条持续完善,业绩经营向好发展,报告期内实现营收约 93.16 亿元,同比增长约 9.81%。直显业务Ultra 产品实现重点客户旗舰店项目落地;与京东方华灿联合打造 MPD P0.6 双面海报屏产品,荣获美国InfoComm2025“Best of Show Awards”奖项;与上影集团在沉浸式体验、智慧显示终端等领域深度合作,打造上影 BOE-α超级影城标杆项目,引领电影产业数字化变革;背光器件业务产品竞争力持续强化,已具备头部品牌客户新品 MNT 量产条件。

物联网创新实现营收约 389.49 亿元,同比增长约 15.14%。主流终端领域,TV 终端海外核心客户营收同比翻倍增长;MNT 终端突破多家战略客户中高端系列产品;TPC 终端整机轻薄化突破行业极限,实现 LCD 屏幕平板领域最薄;创新终端领域,发布“LIGHT”(Low-carbon 低碳、Integration 高集成、GreenView护眼、Hi-View 高画质、Top Design 高颜值)优势能力, 全年实现白板、户内标牌、投影仪、POS、电子价签等多个细分市场出货量领先,持续以“LIGHT”照亮自身与伙伴发展。

传感业务实现营收约 5.87 亿元,同比增长约 52.00%。智慧医工品牌声誉全面提升,医工融合成效斐然,报告期内实现营收约 19.02 亿元,同比增长约 3.40%。

“N”业务创新市场多级并进,专业能力稳步增强。京东方精电加速拓展高端市场,LTPS 出货量同比显著增长,海外战略有效带动欧美营收与出货量提升;京东方能源新能源电站投/建规模、储能投/建规模同比持续增长,风电、虚拟电厂业务实现突破;京东方华灿持续突破行业头部客户量产项目,Micro LED 产品稳定量产交付,GaN 器件成功实现客户导入与技术升级;中联超清“ULive 超现场”实现商业化全时全域直播突破。中祥英自有核心产品在晶圆、封测、光罩及汽车制造、新能源等重点行业持续突破,海外市场拓展取得里程碑进展,实现首单突破;科技服务 UBP 园区“未来显示产业园”正式揭牌,零秒创新空间荣获“北京市小型微型企业创业创新示范基地”资质;艺云科技运营能力持续强化,累计服务学生超百万名,打造“在这里看见故宫”系列巡展等多个标杆项目,推出大理非遗数字宝盒、“一日·马王堆”博物馆盒子 M-BOX 等“小而美”场景。

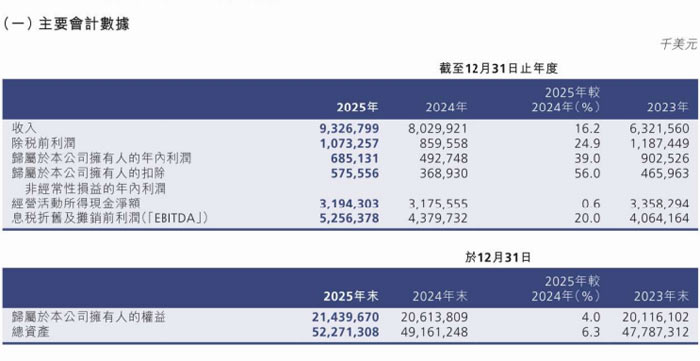

中芯国际:营收、利润双增长 稳居全球纯晶圆代工第二

中芯国际集成电路制造有限公司2025 年年度报告。报告显示,2025 年公司经营业绩稳步提升,营收、利润实现双增长,月产能规模突破百万片,持续巩固全球纯晶圆代工第二位次,同时在技术研发、产能建设、产业协同等方面取得突破性进展。

2025 年是中芯国际成立 25 周年,也是公司全面深化改革、推动高质量发展的突破之年。报告期内,公司实现销售收入93.27 亿美元,同比增长16.20%;归属母公司拥有人的年内利润6.85 亿美元,同比大幅增长39.00%。

产能与运营效率持续优化,中芯国际折合 8 英寸标准的月产能规模超 100 万片,产能利用率增至93.50%,同比提升 8 个百分点;在折旧大幅增长的情况下,毛利率仍增至21.00%,同比增加 3 个百分点,盈利能力稳步增强。

中芯国际聚焦特色工艺平台研发,28 纳米超低漏电、28 纳米嵌入式存储、65 纳米射频 SOI、90 纳米 BCD、汽车电子 BCD、0.18 微米嵌入式存储等多个核心平台研发取得阶段性成果,工艺技术均处于中国大陆领先水平,广泛覆盖智能手机、车载电子、工业控制、显示驱动等多元应用场景。

销售结构方面,2025 年中芯国际晶圆代工收入87.96 亿美元,同比增长17.50%,占总营收比重超94%。按应用领域划分,消费电子占比43.20%,为第一大应用领域;智能手机占比23.10%,工业与汽车占比11.00%,同比提升 3.2 个百分点,下游应用结构更趋多元。

按销售地区划分,中国区收入占比85.60%,美国区占比11.60%,欧亚区占比2.80%,本土市场优势持续巩固;按晶圆尺寸划分,12 英寸晶圆销售占比77.10%,8 英寸晶圆占比22.90%,大尺寸晶圆产能优势凸显。

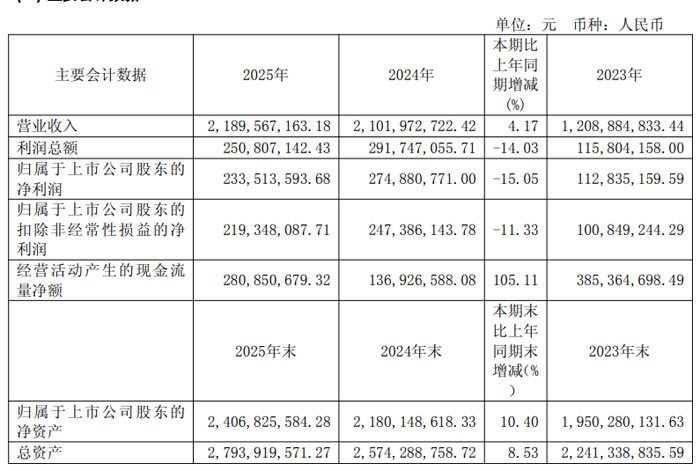

天德钰:营收稳健增长 多元产品矩阵驱动高质量发展

2025 年,天德钰实现营业收入21.90 亿元,较上年同期增长 4.17%;归属于上市公司股东的净利润2.34 亿元,经营活动产生的现金流量净额2.81 亿元,同比大幅增长 105.11%,现金回流能力显著增强。截至 2025 年末,公司总资产达27.94 亿元,归属于上市公司股东的净资产24.07 亿元,较上年末增长 10.40%,整体资产规模与质量稳步提升。

天德钰专注移动智能终端领域整合型单芯片研发、设计与销售,构建起显示驱动芯片、电子价签驱动芯片、摄像头音圈马达驱动芯片、快充协议芯片四大核心产品线矩阵,采用 Fabless 经营模式,聚焦研发设计核心环节。

分产品来看,2025 年天德钰移动智能终端显示驱动芯片实现营业收入14.48 亿元;电子价签、摄像头音圈及快充协议芯片业务表现亮眼,营业收入达7.40 亿元,同比大幅增长 52.90%,成为业绩增长核心动力。

产销层面,智能移动终端显示驱动芯片全年销售量60760.42 万颗,同比增长 20.38%;电子价签、摄像头音圈及快充协议芯片销售量53022.75 万颗,同比增长 51.06%,产品市场需求旺盛。

销售区域上,天德钰外销收入16.48 亿元,同比增长 32.52%,内销收入5.40 亿元,全球市场布局持续深化;销售模式以经销为主,代理模式实现收入21.64 亿元,占主营业务收入比重超 98%,渠道覆盖能力稳固。

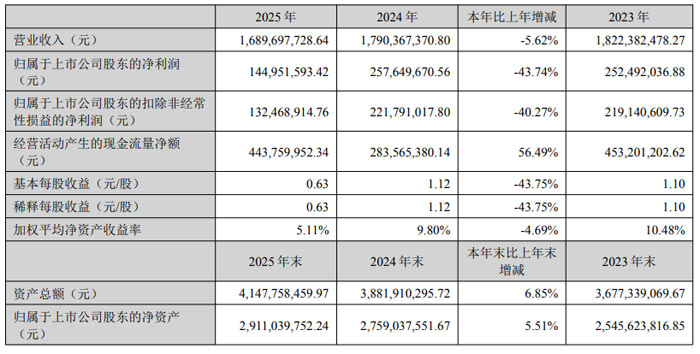

富瀚微:营收 16.90 亿元 车载与物联业务成增长引擎

报告期内,上海富瀚微电子股份有限公司聚焦视觉芯片核心赛道,持续推进智能视频、智能物联、智能出行三大业务板块协同发展,整体经营保持稳健。实现营业收入16.90 亿元,同比下降 5.62%;归属于上市公司股东的净利润1.45 亿元,同比下降 43.74%;扣除非经常性损益后的净利润1.32 亿元,同比下降 40.27%。尽管营收与利润短期承压,公司经营质量持续提升,全年经营活动产生的现金流量净额4.44 亿元,同比大幅增长 56.49%,现金流状况显著改善。

分季度来看,富瀚微业绩呈现逐季回升态势,第四季度实现营业收入5.49 亿元、净利润0.63 亿元,均为全年最高水平。资产规模稳步增长,截至 2025 年末,公司总资产41.48 亿元,较上年末增长 6.85%;归属于上市公司股东的净资产29.11 亿元,较上年末增长 5.51%。

报告期内,富瀚微业务结构持续优化,三大核心板块表现分化。其中,智能视频产品实现营收10.04 亿元,占总营收 59.42%;智能物联产品营收3.39 亿元,同比增长 21.86%;智能出行产品营收2.80 亿元,同比增长 17.89%,车载与物联业务成为拉动公司增长的核心动力。

销售区域与模式方面,境内销售15.18 亿元,占比 89.86%;境外销售1.71 亿元,同比增长 24.54%,海外市场拓展成效显著。直销模式营收12.35 亿元,分销模式营收4.54 亿元,同比增长 19.57%,渠道布局持续完善。

产销层面,富瀚微全年芯片销量1.78 亿片,同比增长 11.61%;库存量1324.63 万片,同比下降 49.43%,库存去化效果明显。

中科蓝讯:业绩大幅增长 布局 AI 与 Wi‑Fi 芯片新赛道

报告显示,深圳市中科蓝讯科技股份有限公司全年经营业绩实现大幅增长,核心业务稳健发展,同时在 AI 端侧、Wi‑Fi 芯片、智能穿戴等领域取得突破性进展,持续巩固无线音频 SoC 芯片行业领先地位。

2025 年,中科蓝讯实现营业收入18.42 亿元,同比增长 1.24%;利润总额15.47 亿元,同比增长 398.33%;归属于上市公司股东的净利润14.15 亿元,同比增长 371.66%。基本每股收益11.75 元,同比增长 370.00%;加权平均净资产收益率30.58%,同比增加 22.82 个百分点。

中科蓝讯业绩大幅增长主要得益于前瞻性投资布局,报告期内投资的摩尔线程、沐曦股份上市带来公允价值变动收益大幅增加。扣除非经常性损益后,归属于上市公司股东的净利润2.33 亿元。

中科蓝讯专注低功耗、高性能无线音频 SoC 芯片研发设计,已形成蓝牙耳机芯片、蓝牙音箱芯片、智能穿戴芯片、无线麦克风芯片、数字音频芯片、玩具语音芯片、AIoT 芯片、AI 语音识别芯片、Wi‑Fi 芯片、视频芯片十大产品线。

报告期内,公司芯片销量超25 亿颗,市场份额位居行业第一梯队。其中:蓝牙耳机芯片实现营收11.06 亿元,同比增长 3.08%,BT897X、BT891X 等系列芯片实现低功耗突破,广泛应用于 OWS、耳夹式耳机;

智能穿戴芯片营收14.25 亿元,同比增长 18.28%,BT879X、AB579X 等新品面向中高阶市场,待机功耗低至 100uA;其他芯片(含 AIoT、AI 语音、玩具语音等)营收8.63 亿元,同比增长 46.32%,成为新的增长亮点。

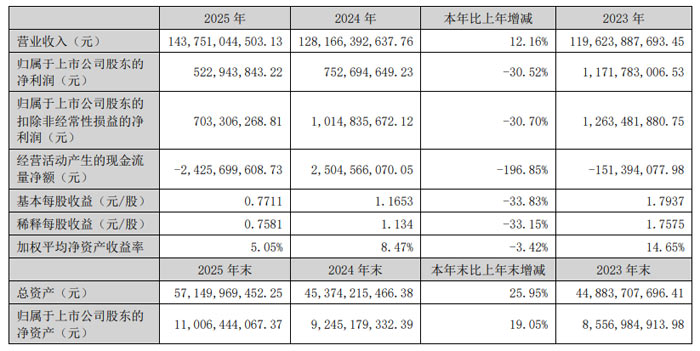

神州数码2025年营收1437.51亿元

神州数码集团股份有限公司(股票代码:000034)正式发布 2025 年年度报告。报告显示,公司全年实现营业收入1437.51 亿元,同比增长 12.16%,在复杂市场环境下保持稳健增长态势,AI 相关业务成为核心增长引擎,战略转型成效持续显现。

2025 年,神州数码整体经营规模稳步扩张,各业务板块协同发展。公司归属于上市公司股东的净利润5.23 亿元,扣除非经常性损益后的净利润7.03 亿元;经营活动产生的现金流量净额-24.26 亿元,主要系市场需求旺盛,公司集中采购原材料与备货所致。

分业务来看,IT 分销及增值服务业务实现营收1355.19 亿元,同比增长 8.89%,为公司发展提供坚实基础;数云服务及软件业务营收36.73 亿元,同比增长 23.87%,保持高速增长;自有品牌产品业务表现亮眼,营收达74.40 亿元,同比大幅增长 62.41%,成为增长新动能。

区域布局方面,神州数码内销收入1213.74 亿元,占总营收 84.43%;外销收入223.77 亿元,同比增长 43.55%,海外市场拓展成效显著。

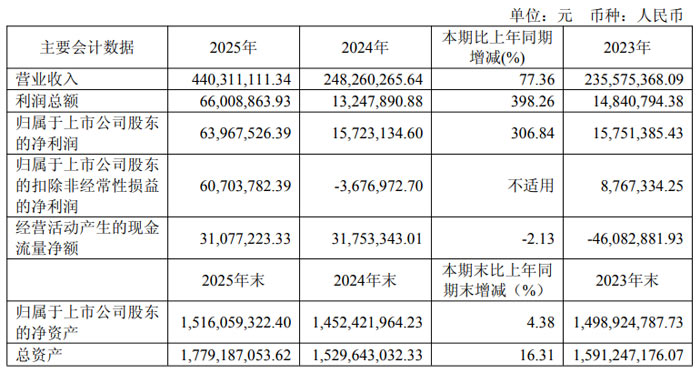

埃科光电:业绩高速增长 核心技术引领国产替代

2025 年,埃科光电实现营业收入4.40 亿元,同比增长77.36%;实现利润总额0.66 亿元,同比增长398.26%;归属于上市公司股东的净利润0.64 亿元,同比增长306.84%;扣除非经常性损益后的净利润0.61 亿元,成功实现扭亏为盈。基本每股收益0.96 元,同比增长317.39%,加权平均净资产收益率4.44%,较上年增加3.37个百分点,整体盈利能力大幅提升。

埃科光电作为高端工业机器视觉成像核心部件提供商,已构建工业相机、图像采集卡、智能光学单元三大核心产品体系,广泛应用于电子制造、新型显示、新能源、半导体、生物医疗等领域。

2025 年,埃科光电主营业务收入4.13 亿元,同比增长79.50%。分行业来看,电子制造行业收入1.44 亿元,同比增长56.87%;新型显示行业收入1.02 亿元,同比增长123.06%;新能源行业收入0.80 亿元,同比增长99.12%,均实现高速增长。分产品来看,工业相机收入3.21 亿元,同比增长75.47%;图像采集卡收入0.73 亿元,同比增长60.98%;智能光学单元收入0.19 亿元,同比增长925.99%,成为重要增长极。

PCB 检测是埃科光电在电子制造行业的典型应用场景,公司多型号线扫描相机在分辨率、图像模式、采集速度、噪声控制等指标对标国际一线水平,满足了 PCB 制造过程中的高效率、高精度检测需求,在国内 PCB 检测设备头部企业的光学检测设备中的市场份额保持领先。受益于AI 投入的爆发式增长,服务器/数据中心等领域高端 PCB 需求持续旺盛,国内终端厂商纷纷加大扩产力度,PCB 产业向高多层、高密度互连技术加速升级。产能扩充与工艺迭代直接带动了高分辨率工业相机及高速图像采集卡的需求,进而带动了公司报告期内在 PCB 领域收入的继续快速增长。

围绕电子产品组装工艺所需的定位、测量以及部分缺陷检测等应用场景,消费电子领域对中小幅面扫描相机有着巨量的需求。报告期内,消费电子景气度显著复苏,叠加XR等智能终端创新迭代,产生新增检测需求。公司在报告期内继续丰富小幅面扫描相机产品系列,提升公司在中低端应用市场的产品市占率,报告期内实现多家重点客户的批量化导入,助力该领域营收实现快速增长。

在新型显示行业,埃科光电不断根据行业技术发展拓展产品应用场景,在Array、Cell、Module等新型显示各工艺段,初步形成了全栈式机器视觉检测核心硬件产品体系;在点灯检测等典型应用场景,公司的多款制冷大幅面扫描相机被行业内主要检测设备制造企业广泛应用。公司在新型显示领域的营收增长一方面受益于以 8.6 代 OLED 线为代表的行业龙头企业设备投入增加,另一方面得益于超分辨率面扫描相机、高阶 TDI 线扫描相机及智能对焦系统等高附加值产品的批量销售。

报告期内,埃科光电产品产销量大幅提升,工业线扫描相机销量4.35 万台,同比增长66.83%;工业面扫描相机销量1.03 万台,同比增长177.97%;图像采集卡销量3.62 万台,同比增长94.04%;智能光学单元销量297 套,同比增长1647.06%,市场认可度持续提升。

炬芯科技2025年营收9.22亿元同比增 41.50% 净利 2.05 亿元同比增 91.95%

2025 年,炬芯科技实现营业收入9.22 亿元,同比增长 41.50%;归属于上市公司股东的净利润2.05 亿元,同比增长 91.95%;归属于上市公司股东的扣除非经常性损益的净利润1.92 亿元,同比增长 144.73%;经营活动产生的现金流量净额2.54 亿元,同比增长 64.45%。

2025 年,炬芯科技在 AI 技术的强劲驱动下公司实现整体价值加速跃升,通过加大研发投入与加速新品迭代,

炬芯科技率先在业内实现存内计算技术商业化应用,正式推出面向端侧场景的AI 音频芯片,依托存内计算架构创新打造的硬件级别 NPU,以更优的能效比精准满足Party 音箱/蓝牙音箱、无线麦克风、智能手表/手环、AI 眼镜、专业音频类产品等多元以电池供电的端侧设备低功耗、强算力的核心需求;其中 ATS323X 芯片已快速落地品牌客户旗舰无线麦克风并实现上市发售,同时在国内头部品牌无线电竞耳机中量产上市,ATS362X 芯片也成功切入多家专业音频头部品牌供应链,搭载该芯片的多款 Party 音箱发布上市,凭借卓越性能与创新规格收获优异市场反馈。

炬芯科技持续加大与国内外一线品牌的合作深度,为公司中长期发展打开了可观的增长空间;在蓝牙音箱芯片市场,公司在哈曼、索尼、Bose 等为代表的全球一线音频品牌客户不断提升市场份额,成为业内品牌的第一梯队供应商;在低延迟高音质蓝海市场,公司与大疆、RODE、猛玛等无线麦克风品牌客户保持密切的合作关系,保持领先的技术优势和市占率,同时紧抓电竞耳机、家庭影院音响系统两大市场的无线化趋势,与雷蛇、西伯利亚、迈从、VIZIO、TCL等品牌客户保持紧密合作,开拓新市场新领域;公司在端侧 AI 处理器芯片市场持续拓展,销售额取得快速增长,以 Party 音箱品类为切入点,不断提升此品类的市场份额,同时不断拓展全球品牌,发掘专业音频领域新的增长机遇。

在智能穿戴领域,炬芯科技切入专业运动手表领域,在专业骑行、潜水、户外运动等市场推出专业解决方案,已实现骑行手表、潜水手表产品量产上市。同时通过合作开发,积极探索支持ESIM技术/双系统功能的高阶智能手表市场,进一步上攻更高价值带领域。AI 眼镜市场日新月异,各终端品牌、芯片厂商持续推出新产品拉动市场快速增长,报告期内公司新落地Halliday、形意智能两款 AI 眼镜产品,后续基于 ATW609X、ATS308X 的多类型 AI 眼镜产品将陆续上市。在 BLE 超低功耗连接领域,基于 ATB111X 芯片,公司与客户共同推出CGM方案(连续血糖监测),具有超低待机电流、极低发射峰值电流、小型化设计的核心优势,打入个人健康市场;在设备定位、资产监测领域,产品支持 Google Find Hub 认证,在早前通过Apple Find My network认证的基础之上,接入全球安卓+IOS 两大市场海量互联生态,有望开启新的增长动力。

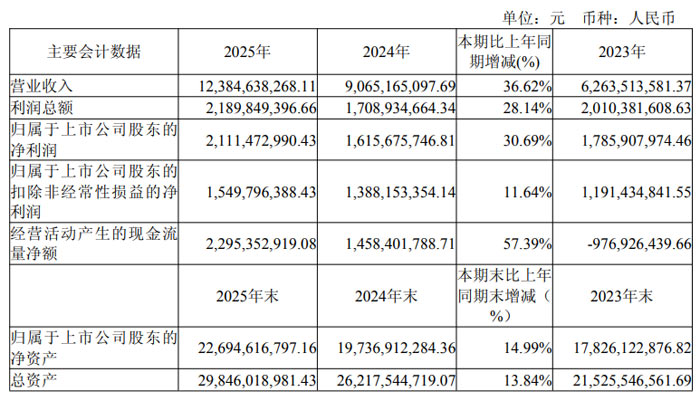

中微公司2025年业绩创新高 营收123.85亿元同比增36.62% 研发投入与产品矩阵双突破

中微半导体设备(上海)股份有限公司全年经营业绩再创历史最佳,营业收入123.85 亿元,同比增长36.62%;归母净利润21.11 亿元,同比增长30.69%;扣非净利润15.50 亿元,同比增长11.64%。

报告显示,中微公司过去十三年营收年均增速超35%,2025 年延续高增长态势,研发投入再创新高,全年研发投入37.44 亿元,占营收比例达30.23%,远高于科创板10%-15%的平均水平。公司已将新产品开发周期从传统 3-5 年大幅缩短至2 年以内,在研项目覆盖六大类、超二十款新设备。

核心产品方面,刻蚀设备与薄膜设备双轮驱动增长。刻蚀设备全球出货量突破6800 台,覆盖 65 纳米至 3 纳米及更先进工艺,60:1 超高深宽比刻蚀设备实现存储器产线大批量生产,成为国内极少数可全面覆盖超高深宽比需求的供应商。薄膜设备迎来爆发式增长,营收同比大增224.23%,多款薄膜沉积设备进入国内顶尖存储与逻辑大厂批量销售,输出效率较行业标配提升50%-100%。

同时,中微公司泛半导体业务成果丰硕:氮化镓基 MOCVD 设备保持全球领先,四款新型功率器件及 Micro-LED 用 MOCVD 设备推向市场;仅用18 个月攻克 OLED 8.6 代线大平板 PECVD 设备,填补国内技术空白;先进封装 TSV 刻蚀机即将实现市场突破。

在产能与供应链布局上,中微公司生产研发基地面积已扩至35.00 万平米,南昌、临港基地全面投产,成都、广州基地启动建设,预计三年后总产能将达85.00 万平米,支撑未来十年高速发展。供应链方面,公司与全球800 余家供应商建立稳定合作,实现100% 按时交付率,设备缺陷率低于国际领先厂商。

外延扩张与产业投资成效显著。2025 年中微公司完成对杭州众硅的收购,实现 “干法 + 湿法” 整体解决方案跨越;拟并购国内先进 CMP 公司,进一步完善设备版图。产业投资平台 “智微资本” 成立半年募资15.00 亿元,公司上市以来累计投资产业链项目超 40 个,总投资额23.50 亿元,浮盈超80.00 亿元。

纳芯微2025年营收同比增71.80%至33.68亿元 亏损持续收窄 全球化布局提速

受益于汽车电子、泛能源等下游市场需求回暖及麦歌恩并表贡献,苏州纳芯微电子股份有限公司全年实现营业收入33.68 亿元,同比增长71.80%;归属于上市公司股东的净利润为-2.29 亿元,较上年同期亏损大幅收窄,经营质量持续改善。

营收增长主要得益于三大因素:一是汽车电子领域需求稳健增长,公司相关产品持续放量;二是泛能源领域整体复苏,光伏储能、工业自动化及 AI 驱动的服务器电源需求快速提升;三是麦歌恩并表进一步丰富产品矩阵,对营收增长形成积极支撑。

报告期内,纳芯微聚焦传感器、信号链、电源管理三大产品方向,可售产品型号达3900 余款,各业务板块均实现增长:

传感器产品:营收8.92 亿元,同比大增225.56%,毛利率46.09%,磁传感器等产品受益于麦歌恩并表实现爆发式增长;

信号链产品:营收12.88 亿元,同比增长33.68%,毛利率35.51%,数字隔离器、隔离接口等核心产品保持领先;

电源管理产品:营收11.74 亿元,同比增长66.91%,毛利率25.60%,栅极驱动、电机驱动等产品多品类规模化落地。

分应用领域看,泛能源领域收入占比52.92%,汽车电子领域占比35.22%,消费电子领域占比11.86%,产品结构持续优化。

2025 年,汽车电子市场延续全年高景气度,国内新能源汽车行业产销规模再创新高,行业电动化、智能化趋势持续深化,L2级辅助驾驶渗透率突破60%,800V高压平台及1000V架构加速普及,驱动汽车电子领域业务实现高速增长。凭借在汽车领域的深耕细作,公司已实现了全面的汽车芯片产品布局,可在新能源汽车三电、汽车照明、汽车电控、车身域控、燃油车动力系统、热管理、智能座舱、底盘安全等中提供涵盖传感器、信号链、电源管理等完善的芯片产品,包括数字隔离器、隔离驱动、隔离采样、传感器、LED驱动、通用接口、功率路径保护、轮速传感器、电机驱动、ClassD音频功放、实时控制MCU、车载SoC芯片、SerDes接口等,以一站式解决方案支持客户的系统创新。

报告期内,纳芯微在汽车电子领域出货量已达7.50亿颗,累计出货量已超过14.18 亿颗。公司将继续以技术创新驱动产品迭代,深化与头部客户的协同合作,持续提升在汽车电子芯片领域的市场份额与行业影响力。

与此同时,消费电子市场持续复苏,其中智能手机、可穿戴设备、智能家居等带动MEMS传感器需求,3D打印、无人机和扫地机器人等市场均呈现高景气度态势。

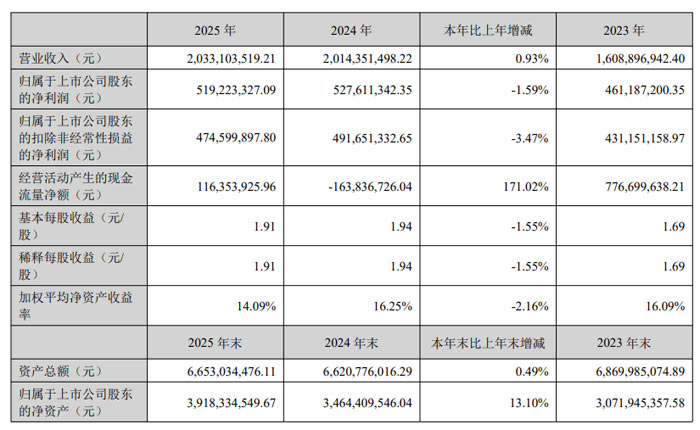

帝尔激光2025年业绩稳健:营收203.31亿元 ,积极向半导体、新型显示等领域开拓

帝尔激光2025年实现营业收入203.31亿元,较2024年的201.44亿元同比增长0.93%;归属于上市公司股东的净利润51.92亿元,较2024年的52.76亿元同比下降1.59%;归属于上市公司股东的扣除非经常性损益的净利润47.46亿元,较2024年的49.17亿元同比下降3.47%,核心业务盈利保持稳定。

报告期内,帝尔激光以市场需求为导向,依托公司多年来在研发、供应链、销售、服务等方面的技术沉淀与经验积累,持续聚焦主营业务,积极向半导体、新型显示等领域进行前瞻性布局。公司整合武汉、无锡、以色列亚夫内和新加坡等全球化的研发及生产基地资源,通过不断的技术与产品创新,提升产品质量和供应链快速响应能力,实行产品品牌战略。

报告期内,帝尔激光核心产品继续保持强劲的竞争优势。在现有设备上持续创新,应用于背接触电池(BC)的激光设备持续迭代并推出新工艺设备,保持技术领先;

在 TOPcon 电池上,帝尔激光开发的激光选择性减薄TCP设备,已获得量产订单,激光隔离钝化(TCI)设备量产导入推进顺利;

组件方面,帝尔激光正在研发的激光新焊接工艺,可以简化生产工艺,减少电池片的损伤,提高焊接质量、提升组件效率,兼容BC、TOPCon等多种技术路线、多种组件版型,公司已实现交付,持续拓展组件端激光设备应用市场;

帝尔激光应用于半导体先进封装及显示面板等领域的 TGV 设备,已经完成晶圆级和板级玻璃基板通孔设备的出货,实现了晶圆级和板级TGV封装激光技术的全面覆盖。

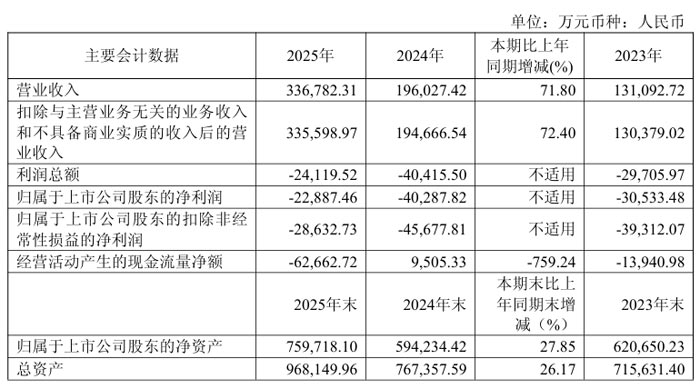

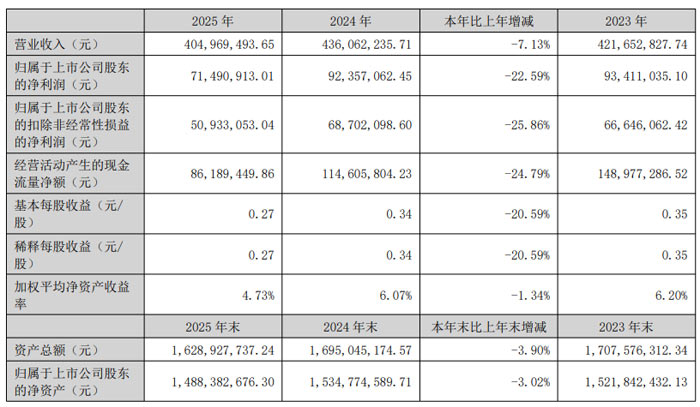

远方信息:聚焦核心赛道 经营稳健蓄力发展

报告期内,受市场环境快速变化、老产品客户需求放缓、新产品市场放量未达预期等多重因素影响,杭州远方光电信息股份有限公司营业收入及净利润均出现同比下滑。从整体运营来看,公司毛利率保持稳定,整体运营态势稳健健康,核心经营能力未受影响。

2025年远方信息实现营业收入4.05亿元,较2024年的4.36亿元同比下降7.13%;利润总额0.75亿元,较上年同期的0.97亿元同比下降22.77%;归属于上市公司股东的净利润0.71亿元,较2024年的0.92亿元同比下降22.59%;扣除非经常性损益后的归属于上市公司股东的净利润0.51亿元,较上年同期的0.69亿元同比下降25.86%。尽管业绩出现同比下滑,但公司毛利率保持稳定,整体运营态势稳健健康,核心经营能力未受影响。

报告期内,远方信息始终聚焦核心技术研发与产品迭代升级,持续推进各品类产品推新优化,各业务板块有序发力、稳步前行。

在显示测量领域,远方信息凭借持续的技术创新与全方位的市场拓展,旗下光电检测设备已获得主流面板厂商及终端应用企业的广泛认可与信赖;伴随新型显示技术向多元化迭代发展,各大厂商核心光电检测设备的国产替代进程稳步推进,公司显示光电检测设备产品覆盖研发验证、品质管控及产线量产各场景,为后续进一步拓展市场、提升市场份额奠定了坚实基础。

在汽车检测板块,远方信息精准把握产业发展趋势,构建起全方位、立体化的业务布局。在持续巩固车灯、车载显示等传统优势领域竞争力的基础上,顺应新能源汽车产业发展,推出视野影像测试、功能材料光学特性测量等多元化解决方案;公司在智能车灯、车载显示、汽车电子EMC测试及三电系统检测等领域,形成鲜明的差异化竞争优势,相关测试系统已成功应用于国家级实验室、主流整车厂及核心配件厂商,市场份额实现稳步提升。

照明检测方面,远方信息依托成熟的技术体系,为发光器件、光源、灯具及光环境,提供高精度、智能化的全链条检测解决方案;面对智慧照明、医疗美容等新兴应用场景的多元化需求,公司实施柔性研发战略,快速响应客户定制化需求,高效推出适配性检测设备。

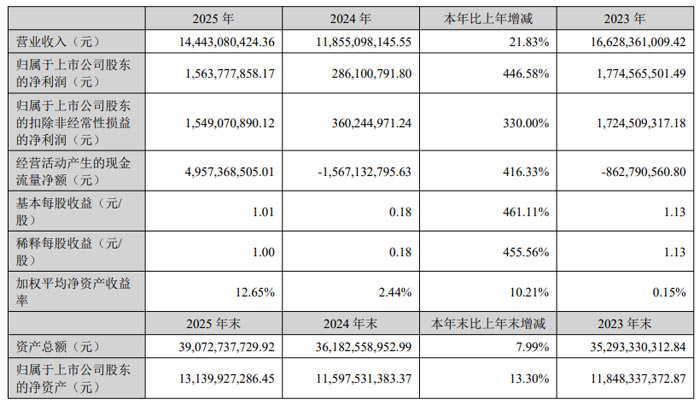

先导智能2025年业绩暴增:归母净利润15.64亿元 同比激增446.58%

2025 年,无锡先导智能装备股份有限公司实现营业收入 144.43 亿元,同比增长 21.83%;实现归属于上市公司股东的净利润15.64 亿元,同比增长 446.58%;经营性现金流 49.57 亿元,同比大幅提升 416.33%,现金流回款情况显著改善,盈利质量与资金运营效率同步优化。

分业务来看,锂电池智能装备核心业务恢复快速增长,全年实现营业收入 94.71 亿元,同比增长23.18%,行业领先优势持续提升。非锂电业务方面,光伏智能装备业务实现营业收入 11.23 亿元,同比增长29.48%,收入占比提升至 7.77%;汽车智能产线业务实现营业收入 9.00 亿元,同比增长 615.55%,公司平台化战略成效逐步显现。

此外,3C、智能物流、氢能等业务在订单获取、新品研发等方面也取得积极进展;先导智能运维服务等其他业务在收入占比和盈利水平方面不断提升。同时,公司海外业务在国际复杂局势下持续增长,全年实现营业收入 31.29 亿元,同比增长10.50%,收入占比 21.66%,毛利率同比提升至 40.75%。随着公司海外业务的持续深化,全球化发展迈入高质量推进阶段。

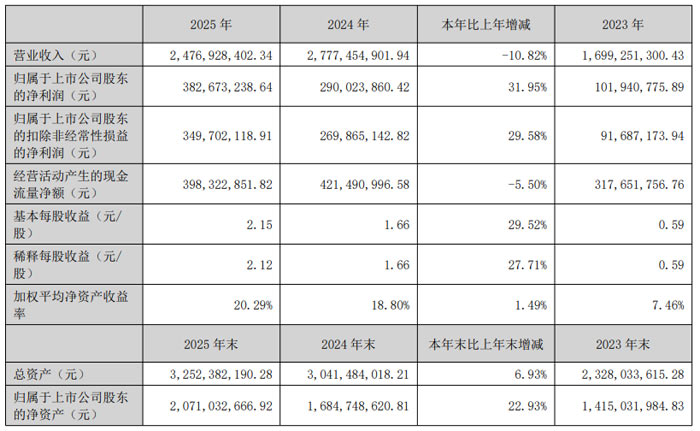

锐明技术:归母净利润同比增长31.95%

报告期内,锐明技术实现营业收入24.77亿元,较2024年的27.77亿元同比下降10.82%;归属于上市公司股东的净利润3.83亿元,较2024年的2.90亿元同比增长31.95%;归属于上市公司股东的扣除非经常性损益的净利润3.50亿元,较2024年的2.70亿元同比增长29.58%。

分季度来看,2025年锐明技术各季度经营态势相对平稳。第一季度至第四季度,公司分别实现营业收入5.15亿元、6.41亿元、5.37亿元、7.84亿元;归属于上市公司股东的净利润分别为1.01亿元、1.02亿元、0.71亿元、1.09亿元;归属于上市公司股东的扣除非经常性损益的净利润分别为0.80亿元、0.98亿元、0.68亿元、1.03亿元;经营活动产生的现金流量净额分别为1.41亿元、0.27亿元、1.06亿元、1.24亿元。

业务方面,锐明技术作为以人工智能和视频技术为核心,聚焦商用车安全、合规和效率提升的AIoT智能物联解决方案提供商,2025年主营业务未发生变更,主要围绕AI解决方案、视频设备两大核心业务体系展开,广泛服务于货运物流、公共交通、特种车辆等应用场景。公司已构建“1+3”研发基础平台体系,依托嵌入式软件平台、云平台能力、人工智能算法平台及大模型与数据引擎,持续强化核心技术优势。

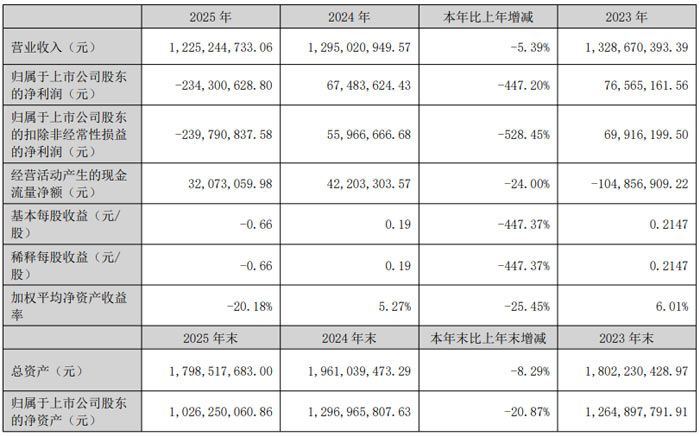

茂硕电源:全年营收 12.25 亿元 聚焦电源主业稳健经营

报告期内,茂硕电源科技股份有限公司深耕开关电源主业,持续推进全球化布局与技术创新,同时积极应对市场环境变化,夯实发展根基。2025 年,茂硕电源实现营业收入 12.25 亿元,同比下降 5.39%;归属于上市公司股东的净利润-2.34 亿元,同比下降 447.20%;扣除非经常性损益后的净利润-2.40 亿元,同比下降 528.45%。经营活动产生的现金流量净额0.32 亿元,同比下降 24.00%。

茂硕电源主营开关电源研发、生产、销售与技术服务,核心产品为LED 驱动电源与消费电子类电源,覆盖全球 100 多个国家和地区。

LED 驱动电源:聚焦大功率户外照明驱动,深耕道路、工业、体育场馆、植物照明、景观亮化、城市公共照明六大细分领域,推出 X6E-G、U5、G6D (II)、S6/S7 等多款新品,适配智慧照明、节能降耗需求,应用于国内多地地铁、高速路灯改造等重大项目。

消费电子电源:涵盖适配器、工控电源、开放式定制电源、智能充电器四大产品线,积极布局氮化镓(GaN)、碳化硅(SiC)等第三代半导体应用,推出 3600W 数字电源,拓展 IT、通信、机器人等新场景。

分产品来看,SPS 开关电源实现营收6.20 亿元,LED 驱动电源实现营收5.53 亿元;分地区来看,境内营收6.59 亿元,境外营收5.66 亿元,直销模式为主要销售方式,占比达 92.55%。

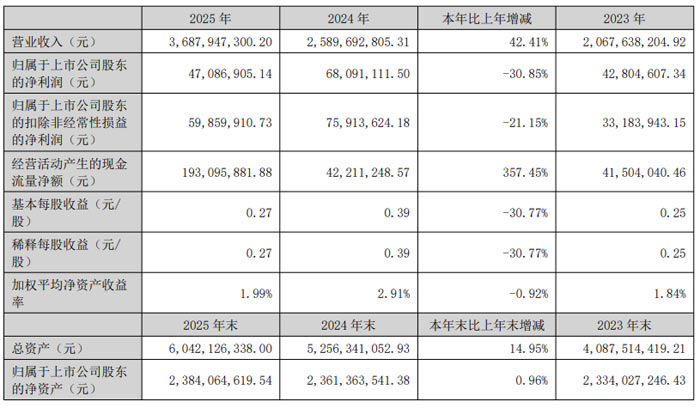

三利谱:营收同比增 42.41% 深耕偏光片主业夯实行业地位

报告期内,三利谱实现营业收入36.88 亿元,较上年同期增长42.41%,主要产品产销量再创历史新高,收入增长得益于大客户订单持续增长及新产能持续释放。

三利谱专注于偏光片研发、生产和销售,主营产品包括 TFT 系列和黑白系列偏光片,是显示面板关键原材料供应商,产品广泛应用于消费电子、车载显示、医疗器械等领域。2025 年公司偏光片业务实现收入36.36 亿元,占总营收比重达98.60%,主业优势显著。

产销规模同步提升,2025 年公司偏光片生产量5515.00 万平方米,同比增长39.94%;销售量5185.00 万平方米,同比增长56.79%;库存量1384.00 万平方米,同比增长15.24%,产能释放支撑市场份额提升。

客户与供应链布局完善,三利谱前五名客户合计销售金额占比68.17%,客户集中度合理;前五名供应商合计采购金额占比43.58%,同时公司持续推进原材料国产化,关键原材料国产化率国内领先。

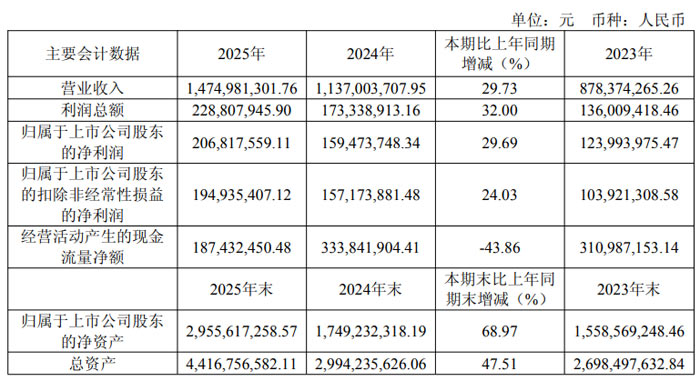

兴福电子:业绩稳健增长 半导体材料国产替代加速推进

湖北兴福电子材料股份有限公司财报显示,受益于半导体行业国产替代进程加速及公司产品竞争力持续提升,公司全年经营业绩稳步增长,核心财务指标表现良好,研发创新、市场拓展、产业布局等方面均取得显著成效。

2025 年,兴福电子实现营业总收入14.75 亿元,同比增长 29.73%;实现利润总额2.29 亿元,同比增长 32.00%;归属于上市公司股东的净利润2.07 亿元,同比增长 29.69%;归属于上市公司股东的扣除非经常性损益的净利润1.95 亿元,同比增长 24.03%。

兴福电子专注于湿电子化学品研发、生产及销售,产品主要应用于集成电路、显示面板制造过程的清洗、蚀刻等工艺,是半导体产业关键材料供应商。2025 年,公司集成电路领域销售收入占主营业务收入比例达 89.87%,核心业务聚焦度持续提升。

其中,通用湿电子化学品销量 15.92 万吨,同比增长 48.07%,销售收入10.05 亿元,同比增长 38.45%;功能湿电子化学品销量 1.00 万吨,同比增长 15.20%,销售收入2.28 亿元,同比增长 16.86%,核心产品量价齐升。

国际化布局稳步推进,全年实现出口创汇2589.08 万美元,同比增长 13.78%,产品成功进入台积电、SK 海力士等国际知名半导体企业供应链,品牌影响力持续扩大。

结语:20家上市公司的2025年度整体稳健增长,既有京东方、中芯国际等龙头企业的压舱石作用,也有先导智能、中科蓝讯等企业的爆发式增长,更有东山精密、纳芯微等企业在新赛道的前瞻布局,AI赋能、车载放量、国产替代成为驱动增长的核心密码。业绩分化的背后,是行业迭代的必然——传统消费电子赛道承压倒逼企业转型,而先进制造、高端芯片、物联网等新兴领域的崛起,正开辟新的增长空间。从研发投入的持续加码到业务结构的不断优化,从全球化布局的稳步推进到核心技术的持续突破,这些企业用实干筑牢发展根基,用创新破解发展难题。展望未来,随着技术迭代的持续深化、产业协同的不断加强,无论是龙头企业的持续领跑,还是中小企业的精准突围,都将共同推动中国科技产业向更高质量、更高水平迈进。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫