根据洛图科技(RUNTO)最新发布的《全球液晶TV面板市场月度追踪》报告显示,2025年,全球大尺寸液晶电视面板的出货量为2.45亿片,同比2024年增长3.4%;出货面积为1.81亿平方米,同比增长3.1%。

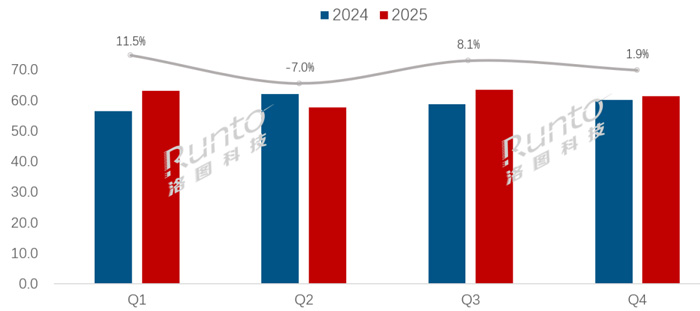

全年分季度来看,除第二季度的出货量同比下降7.0%外,其余三个季度均实现增长。整体来看,面板业走势相对独立,且全程由头部面板厂主导。

2025年 全球液晶电视面板市场分季度出货量及变化

具体来说,第一季度,高世代线的稼动率高位运行,面板厂坚决涨价,整机厂为卡位市占、应对关税波动提前备货,推动出货量和经营利润双增;第二季度,因终端销售不畅,电视品牌商全面砍单,面板大厂稼动率降至85%以下,供需因素交织导致面板出货量同比下跌;第三季度,终端市场景气度虽未明显恢复,但整机厂面板库存经第二季度消化已显著回落,叠加促销旺季备货和市占争夺需求,头部整机厂大幅增单拉货,面板厂稼动率从7月85%左右回升至8、9月的90%,出货量连续三月同比增长超5%;第四季度,出货量虽继续保持着增长,但受2024年同期高基数影响,增幅相对有限。

2025年全年的平均尺寸为49.4英寸,与2024年大致保持一致,呈现微幅波动的态势。

事实上,在过去的一年,75英寸及以上超大尺寸面板的出货量保持了可观的增长。只是与此同时,40英寸及以下小尺寸的需求在2025年亦有明显释放,进而缓和了平均尺寸的变化。

在中国市场,大尺寸化推进得尤为激进。根据洛图科技(RUNTO)零售监测数据显示,2025年中国电视零售市场中,75英寸的零售量占比为23.0%,领先65英寸4.2个百分点,蝉联第一大尺寸;同时,75、65、55和85英寸这四个排位领先尺寸的合并零售量占比超过了七成。

一、2025年液晶电视面板业运行的三个特点

2024-2025年,全球液晶电视面板的出货量连续两年增长。在细节方面,2025年的市场发展呈现了“中国市占扩大、动态调整产能、价格运行稳定”三大特点。三者之间还存在着进阶和闭环关系。

1. 大陆系面板厂稳步成长,掌握全球市场绝对话语权

大陆系面板厂的全球主导地位持续夯实,话语权掌控力层层升级。2023至2024年,中国大陆面板厂在全球出货量的占比已逼近70%;2025年,TCL科技完成了LGD广州8.5代线收购这一关键动作,进一步扩容产能,直接推动大陆系面板厂的出货量突破七成关口,达到72.1%,其中第三季度更是创下74.0%的年内峰值。

这个突破不仅是大陆系面板厂产能与规模的再进阶,更印证了中国主导力的深度提升。至此,全球大尺寸LCD面板行业的发展节奏完全由中国厂商主导。

市场格局也随之高度集中,当下,除了中国(包括大陆和台湾)厂商外,全球范围内仅剩日系夏普在广州的SDP超视界G10.5工厂。

2. 面板厂坚持“按需生产+动态控盘”策略

2025年,大陆系面板厂紧扣各季度市场供需变化,精准落地“按需生产”原则,动态实施产能控盘策略。

动态控盘下,既有效规避了供需错配引发的库存积压、价格暴跌风险,又精准承接旺季、赛事备货等增量需求,实现各阶段出货量与经营节奏的合理把控,全年产能调节灵活且高效。

整体来看,全周期动态产能控盘的经营逻辑,实现了对市场变化的快速响应与精准适配,既保障了自身经营的稳定性,也有效调节了行业整体供需平衡。当然,其亦彰显了大陆系面板厂在全球市场的供应链调控能力与行业主导力。

3. 全年面板价格稳定运行,对冲存储涨价风险

2025年,全球存储价格虽连续上涨,但受现有电视产品的存储配置特性影响,其涨价对整机厂成本及终端市场的传导效应相对有限。

作为电视成本占比最高的核心部件,液晶电视面板在2025年走出了相对平稳的价格走势:上半年先后经历徐徐上涨、相对平衡与温和下跌的阶段,年末企稳,全年无大幅波动。

这一表现对冲了存储涨价带来的潜在成本风险。面板价格的稳定,不仅有效锁定了电视整机的核心成本,更与电视对存储的低依赖特性形成双重成本缓冲,最大程度弱化了上游原材料价格波动对电视产业链的影响。

二、区域格局:

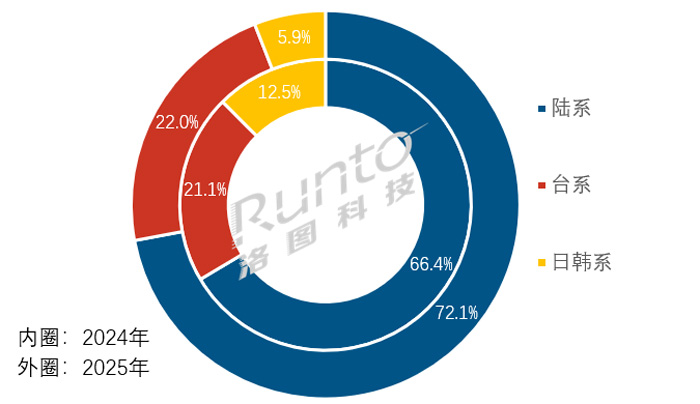

大陆系厂商份额达72%;日韩系大降51%

根据洛图科技(RUNTO)数据显示,2025年,中国大陆液晶电视面板厂的合并出货总量为1.77亿片,同比增长12.1%,增幅高于行业大盘,合并占比达到72.1%,较2024年大幅提升了5.6个百分点。

台系面板厂Innolux(群创)和AUO(友达)全年的合并市占率为22.0%,较2024年提升0.9个百分点,合并出货量同比增长8.0%。

从2025年第二季度起,LGD广州LCD工厂的业绩纳入TCL华星,全年来看,日韩系面板厂LGD(乐金显示)和Sharp(夏普)的合并出货量同比大幅下降50.8%,合并市占率仅有5.9%,较2024年减少了6.5个百分点。

2025年 全球液晶电视面板市场区域结构及变化

洛图科技(RUNTO)认为,全球液晶电视面板产业正在经历深度出清,未来两到三年,厂商会进一步减少至六家以内。

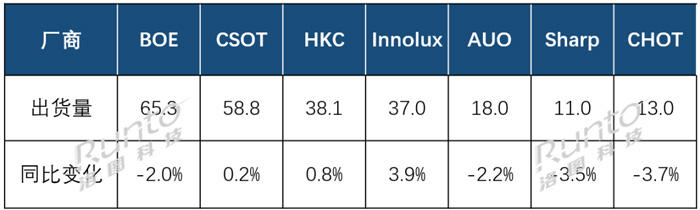

三、厂商格局:

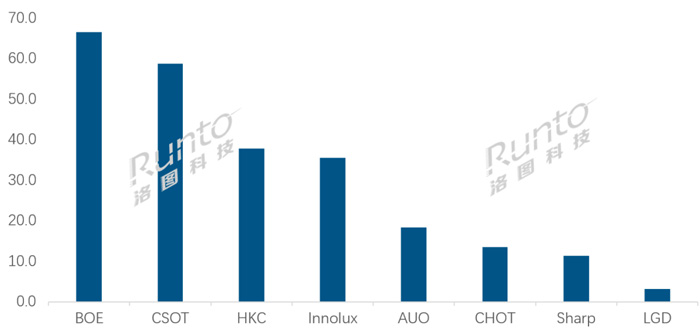

BOE蝉联第一;CSOT收购LGD广州LCD工厂,跻身五千万片阵营

统计范围内,全球八家面板厂出货量排名前五的中国大陆BOE(京东方)、CSOT(华星光电)和HKC(惠科),台系面板厂Innolux(群创)和AUO(友达)同比2024年均实现了物量增长。

尾部三家厂商CHOT(彩虹光电)、Sharp(夏普)和LGD(乐金显示)的出货量有不同程度的下降。

2025年,出货量排名第一的依然是BOE(京东方),全年出货约为67M(百万)片,同比增长11.6%,增幅领先行业大盘,市场份额为27.2%,同比提升了2.0个百分点。

CSOT(华星光电)在当年第二季度纳入LGD广州工厂之后,正式跨入了头部阵营(年出货5000万片以上)。全年出货约为58.7M万片,同比大幅增长22.1%,增幅居行业第一。市场份额为24.0%,同比提升3.7个百分点。

颈部阵营的年出货量在3000-4000万片之间,包括大陆面板厂HKC(惠科)和以中小尺寸为主的台系面板厂Innolux(群创),两家面板厂年度排名稳定。HKC全年出货约37.8M万片,同比增长4.5%,市占率为15.4%,较2024年微增0.2个百分点。

Innolux全年出货约35.6M万片,同比增长5.9%,市占率为14.5%,比2024年提升了0.3个百分点。

腰部阵营出现断档,其余四家面板厂均归入长尾阵营(年出货2000万片以下)。

AUO(友达)全年出货量约18.4M万片,同比增长12.3%,市占率为7.5%,较2024年提升0.6个百分点。

CHOT(彩虹光电)全年出货量约13.5M万片,同比微降0.8%。2025年6月,京东方以48.49亿元的报价获得彩虹光电的30%股权;彩虹股份仍持有彩虹光电69.79%股权。

日系厂商Sharp(夏普)的大尺寸面板产线仅剩下位于中国广州的超视界G10.5工厂,全年的出货量约为11.4M万片,同比大幅下降25.4%,市占率仅有4.7%,同比2024年下降1.8个百分点。

LGD在2025年中仅第一季度有液晶电视面板的出货业绩,出货量约为3.2M万片。

2025年 全球液晶电视面板厂出货量排名

从2025年第一季度起,TIANMA(天马)的厦门TM19开始出货50英寸LCD面板产品。全年出货了不到50万片的50英寸产品,面积约为0.3M平方米,客户为包括金品、惠迪和明彩等在内的代工厂和代理商。考虑到其内部出货归类在“专显BU”,且数量不大,整机形态尚不明确,洛图科技(RUNTO)暂未将其计入电视面板统计范畴。

同时,根据天马2026年的产品规划来看,虽有计划增加85/86英寸产品,但全年整体出货量预计仍不会超过50万片。

此外,在本文叙述范围不包含在内的OLED电视面板方面,2025全年出货量为736万片,同比2024年增长8.8%。其中,LGD出货WOLED面板约624万片,同比增长15.6%;SDC(三星显示)出货QD-OLED面板约112万片,同比下降10.6%。

四、尺寸格局:

百寸大屏出货量上涨47.1%,涨幅第一,大陆系厂商占95.3%

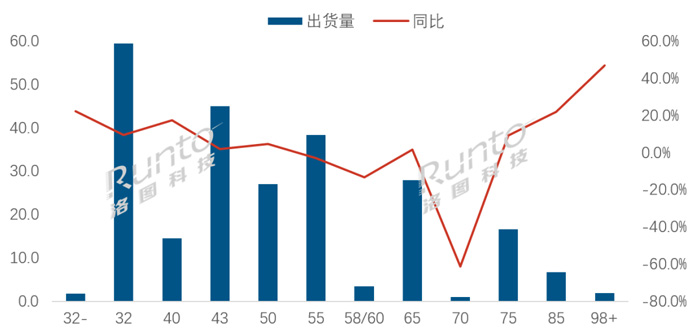

根据洛图科技(RUNTO)数据显示,2025年,全年出货量第一的面板尺寸仍为32英寸,出货量约5960万片,同比增长9.8%;市场占比为24.3%,较2024年提升1.4个百分点。

43英寸排名第二,出货量约4520万片,同比增长1.9%;市场份额为18.4%,较2024年下降0.3个百分点。

32英寸和43英寸这两大主力产品主要由大陆三大面板厂“BCH”生产,合并的份额均在七成上下,BOE相对控盘。

55英寸和65英寸分别排第三和第四,全年出货量分别约为3850万片和2800万片。55英寸同比下降2.9%,市场份额为15.7%;大陆三大面板厂在55英寸的合并出货量占比达81.8%,较2024年大幅提升12.1个百分点。其中CSOT相对控盘,全年出货约1680万片,占比达到43.7%。

65英寸的出货量同比增长1.7%,市场份额达11.4%,大陆三大面板厂在65英寸的合并出货量占比达73.6%。

75英寸全年出货约1670万片,同比增长9.5%,市场份额为6.8%。其中BOE和CSOT两大厂商的合并出货量占比高达78.2%。

85英寸出货量约670万片,同比大幅增长22.2%,市场份额为2.7%,同比提升0.4个百分点。

在98英寸及以上的超大尺寸中,98英寸和100英寸(合称“百寸大屏”)的合并出货量约为190万片,同比大幅增长47.1%,增幅为行业第一,大陆三大面板厂的出货量份额高达95.3%。

特别注意到,由CSOT生产的115英寸产品,全年出货量约1.2万片,较2024年翻倍增长;由HKC生产的116英寸超过了2千片。BOE在2026年上半年将上市116英寸产品。

此外,130英寸液晶面板也有望在2026年内上市。

2025年 全球液晶电视面板市场尺寸结构及变化

五、未来展望:

预测全年出货量下降2.0%,出货面积增0.7%;规模保守和结构优化并行

1. 需求支撑,春节控产加持,面板涨价至少持续第一季度

进入2026年,电视面板市场开启了新一轮涨价。根据洛图科技(RUNTO)发布的《2026年2月液晶电视面板价格预测及波动追踪》,1月,全球液晶电视面板全面涨价,预计2月将维持1月涨幅。此轮涨价将持续整个第一季度,并初步看到第二季度的4月。

从去年11月到今年1月,面板大厂基本处于95%以上的满产状态。2月将进行5-7天的春节“岁修”,在检修设备的同时,进一步拉长涨价行情。

2. 存储涨价或将冲击中小尺寸需求;折旧完成加速将推动大尺寸化

2026年,电视面板行业的大尺寸化将持续深化。存储等元器件组件的暴涨将导致中小尺寸面板的砍单风险上升,行业需求结构进一步向大尺寸倾斜。

头部面板厂正在加大2026年大尺寸布局。BOE、CSOT、HKC分别聚焦尺寸结构升级、大尺寸供应实力提升与超大尺寸产能的补齐。

2025-2029年为G10.5产线折旧完成的加速期。2025年下半年,全球首条G10.5(京东方B9)率先到期,后续每年至少1条G10.5产线完成折旧,2029年前后主流G10.5产线设备折旧基本收尾。

设备折旧结束后,65/75英寸面板制造成本将显著下降,进一步强化大尺寸产品的成本与市场竞争力,推动行业出货向高附加值集中。

3. 2026年规模展望

从各大面板厂对2026年液晶电视面板的出货量规划来看:

BOE(京东方)规划65M片,较2025年67M片的出货量下降2.0%,整体向大尺寸方向倾斜,同时规划了116英寸产品。

CSOT(华星光电)在2026年规划了59M片,与2025年基本持平,55英寸及以上大尺寸在内部的占比将进一步增加。

HKC(惠科)规划了38M片,较2025年小幅增长0.8%,85英寸及以上的超大尺寸将是主要方向,同时减少43英寸,新增98英寸。

CHOT(彩虹光电)规划13M片。

日系厂商Sharp(夏普)规划11M片,同比2025年下降3.5%。

台系面板厂Innolux(群创)和AUO(友达)在2026年合计规划了55M片,同比2025年增长1.9%。

2026年 液晶电视面板厂商出货量规划

整体上看,各大面板厂对2026年的事业计划整体偏于保守,坚守“市场导向、以销定产”的策略。这一规划基调源于多重行业因素:①2026年中小尺寸面板需求难以为继,直接拉低行业整体需求,叠加体育赛事带来的备货需求提前释放,进一步弱化了全年需求支撑。②从产业环境来看,地缘政治冲突、关税政策波动持续带来不确定性;中国国内终端市场销售规模在2026年预计萎缩;即使2026年体育赛事的需求存在提振效应,也将仅局限于个别区域,难以形成全局拉动。

根据各厂商的BP和整机市场需求综合考虑,洛图科技(RUNTO)预测,2026年,全球液晶电视面板市场的出货量将达2.40亿片,同比下降2.0%;在大尺寸趋势下,出货面积将达到1.82亿平方米,同比增长0.7%。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫