2 月 28 日,中微半导体设备 (上海) 股份有限公司(证券代码:688012,证券简称:中微公司)发布 2025 年度业绩快报,公司全年经营业绩实现稳步增长,高端半导体设备研发与产业化取得多项突破,各核心业务板块展现出强劲发展势头。公告显示,本次披露的财务数据为初步核算结果,未经会计师事务所审计,具体数据以公司后续发布的 2025 年年度报告为准。

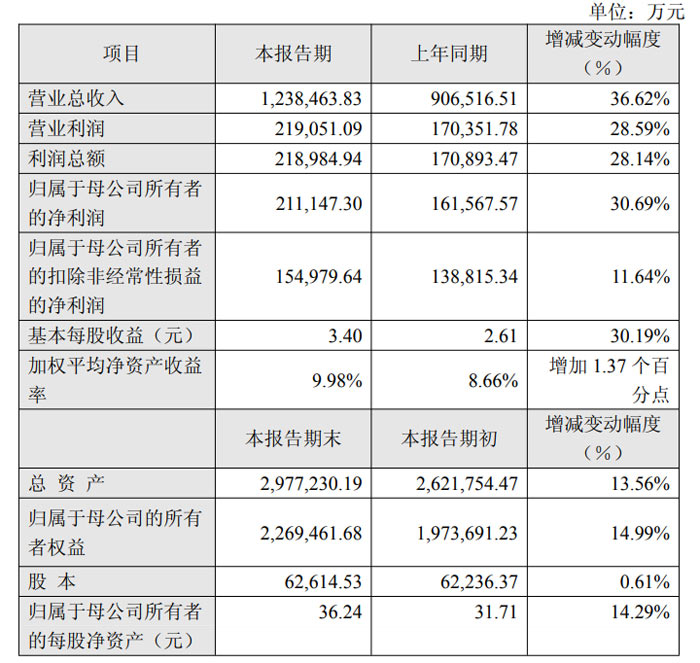

财务数据方面,中微公司 2025 年经营指标实现全面增长。全年营业总收入达 123.85 亿元,较 2024 年的 90.65 亿元增加 33.19 亿元,同比增长 36.62%;实现营业利润 21.91 亿元,同比增长 28.59%;利润总额 21.90 亿元,同比增长 28.14%。归属于母公司所有者的净利润 21.11 亿元,较上年同期的 16.16 亿元增加 4.95 亿元,同比增长 30.69%;归属于母公司所有者的扣除非经常性损益的净利润 15.50 亿元,同比增长 11.64%。

盈利指标上,公司基本每股收益为 3.40 元,较 2024 年的 2.61 元同比增长 30.19%;加权平均净资产收益率为 9.98%,较上年提升 1.37 个百分点。截至 2025 年末,公司总资产达 297.72 亿元,较期初增长 13.56%;归属于母公司的所有者权益 226.95 亿元,较期初增长 14.99%;股本为 6.26 亿元,较期初微增 0.61%;归属于母公司所有者的每股净资产 36.24 元,同比增长 14.29%。

营收结构中,核心业务刻蚀设备表现亮眼,2025 年销售金额达 98.32 亿元,同比增长 35.12%;新产品板块增长迅猛,LPCVD 和 ALD 设备销售 5.06 亿元,同比大幅增长 224.23%,成为公司业绩增长的重要新引擎。

净利润增长背后,多重因素共同驱动。一方面,公司营业收入大幅增长带动毛利增加约 11.28 亿元,成为利润增长的核心基础;另一方面,非经常性损益贡献显著,2025 年公司计入非经常性损益的股权投资收益 6.07 亿元,较上年的 1.98 亿元增加 4.09 亿元,主要系二级市场股价波动及出售部分上市公司股票所致。而扣非后净利润的增长,主要源于营收增长带来的毛利提升,同时叠加研发费用大幅增长的影响,2025 年公司研发费用 24.75 亿元,较上年增加 10.58 亿元,同比增长 74.61%。

研发投入方面,中微公司持续加码核心技术攻关,2025 年全年研发投入达 37.44 亿元,较 2024 年增加 12.91 亿元,同比增长 52.65%,研发投入占营业收入比例达 30.23%,远高于科创板均值。高研发投入下,公司新产品数量快速增加,各核心设备领域技术突破与产业化进展显著。

在刻蚀设备领域,公司针对先进逻辑和存储器件制造的高端产品新增付运量显著提升,先进逻辑器件中段关键刻蚀工艺、先进存储器件超高深宽比刻蚀工艺实现稳定可靠的大规模量产。其中,CCP 介质刻蚀产品保持高速增长,可全面覆盖存储器刻蚀超高深宽比需求;ICP 刻蚀设备及化学气相刻蚀设备开发进展良好,加工精度和重复性达单原子水平。截至 2025 年底,公司累计超 7800 个反应台在国内外 170 余条客户芯片及 LED 生产线量产,其中刻蚀设备反应台全球累计出货超 6800 台。

薄膜设备领域,公司 CDP 产品部门开发的十多款 LPCVD、ALD 等导体和介质薄膜设备顺利入市,性能达国际领先水平,覆盖率持续提升,其中 LPCVD 设备累计出货量突破 300 个反应台,多款产品已获重复性订单。

外延设备领域,EPI 设备研发取得自主知识产权突破,减压 EPI 设备已付运成熟制程及先进制程客户进行量产验证,部分先进工艺进入量产验证阶段;新一代高选择比预清洁腔体、常压外延设备也分别进入客户端量产验证和工艺验证阶段,化合物半导体外延设备亦陆续付运客户端验证。

泛半导体设备领域,公司持续保持国际氮化镓基 MOCVD 设备市场领先地位,在碳化硅、氮化镓基功率器件及 Micro-LED 等显示领域布局成效显著,多款 MOCVD 新产品进入客户端验证阶段,新型八寸碳化硅外延设备、红黄光 LED 应用设备已付运国内领先客户开展验证,进展顺利。

此外,公司产能与供应链保障能力持续提升,南昌约 14 万平方米、上海临港约 18 万平方米的生产和研发基地均已投入使用,为销售增长提供坚实产能支撑;同时公司持续开发关键零部件供应商,推动供应链稳定安全,设备交付率保持高位,运营管理水平不断提升,成本与费用控制能力有效增强,为经营业绩增长奠定了坚实基础。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫