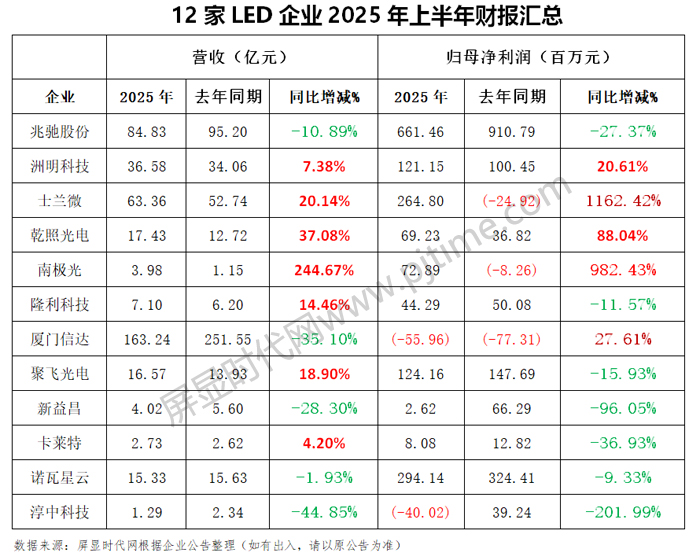

近日,兆驰股份、洲明科技、士兰微、乾照光电、南极光、隆利科技、厦门信达、聚飞光电、新益昌、卡莱特、诺瓦星云、淳中科技等12家LED相关企业陆续发布2025年上半年财报。

兆驰股份LED产业链营收28.08 亿元,同比增长8.67%

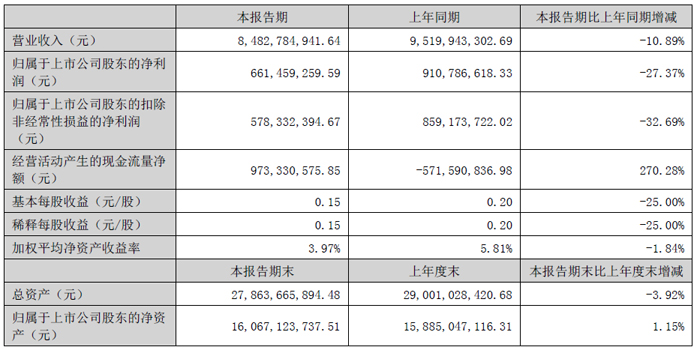

报告期内,公司实现营业收入84.83 亿元,实现归属于上市公司股东的净利润6.61 亿元,公司营业收入、净利润略有下滑。经综合分析各业务板块经营情况,公司LED 全产业链、光通信产业链、互联网视频业务(北京风行)的营业收入均稳中有升;然而,智能终端业务作为公司营业收入、净利润的主要贡献来源,受上半年国际贸易关税政策变化的影响,出货量受到一定程度的抑制。为积极应对国际贸易关税政策的变化并满足海外市场订单的供给端需求,公司上半年加速推进越南生产基地的产能释放进度,在扩产过程中阶段性增加了运营成本,上述因素构成报告期内公司营业收入、净利润下滑的主要原因。针对未来发展,公司将通过全球化布局稳定智能终端业务,并加速向Mini/Micro LED 新型显示、光通信以及化合物半导体等高科技领域升级转型,从而实现公司价值的可持续发展。

近些年,公司紧跟产业趋势,在Mini/Micro LED 新型显示、车用LED 等技术前沿领域进行深度布局。得益于产业链的技术创新及协同效应,LED 产业链对公司的业绩贡献逐年增长,报告期内实现营业收入28.08 亿元,同比增长8.67%,实现净利润4.03 亿元,利润贡献占比超过60%。

报告期内,公司Mini/Micro LED 显示出货面积同比翻倍增长,以P1.25 点间距为基准,公司Mini/Micro LED 显示模组产能为25000 平方米/月,市场占有率超过50%。其中,在P1.5 及以上显示产品中,市占率已超过85%。自公司顺利通过国际一线大客户的验厂后,应用于家庭影院、商用显示等场景的Mini/Micro LED 模组成功实现向国际客户大规模出货,后续公司将大力推广基于Mini/MicroLED 显示技术的家庭影院产品。

洲明科技:营收36.58亿元,同增7. 38%

2025年上半年度,洲明科技实现营业收入 36.58 亿元,同比增长 7. 38%,实现归母净利润 1.21 亿元,同比增长 20.61%,实现扣非归母净利润 1 .42 亿元,同比增长 71.46%。主要得益于国内外业务的深度开拓、Mini/Micro LED 市场份额的快速提升以及光显解决方案、 AI 内容等业务的持续推进。

2025 年上半年,技术迭代、政策支持与大型活动等多重因素共振,推动 LED 显示行业多场景 需求 快速增长。在国内市场方面,影院、教育、舞台演绎、体育赛事、文旅等应用场景 需求增长 ,叠加销售模式由准直销向代理商的转变,实现国内营业收入 14.81 亿元,同比增长 19.96% 。 2025 年上半年,公司海外市场持续深化布局,实现海外营业收入 21.76 亿元,同比增长 0.22%,主要受益于全球智慧城市建设加速与数字基建普及带来的公共空间 LED 显示屏规模化部署,加之全球巡回演出市场加速扩张,新兴市场现场演出动能持续释放。 在 Mini/Micro LED 领域,公司 Mini/Micro LED 显示销售额 超 5 亿元 。

报告期内,公司持续加强渠道体系建设,加强分级经销渠道网络建设并加大资源投入,匹配标准化产品方案,与合作伙伴达成深度市场战略合作,共同构建服务生态,通过全面的产品组合与本地化服务能力的双重强化,积极拓展国内外二级市场以拉动销量增长,持续提升市占份额。随着新基建的铺开,数字化城市建设、城市更新带来大量需求,伴随着一带一路、区域协同发展等政策驱 动,市场从高端、商用加速向民用应用下沉和发展,市场需求有望保持稳步提升。

2025年,公司 LED+AI 战略升级,以端侧应用为核心,构建 硬件 + 场景服务 三轴驱动的智能化场景生态体系,致力于满足家庭、商业及公共空间的情感连接与沉浸式体验需求,推动传统显示产品向智能化、交互化升级,打造覆盖 To B 及 To C 的全场景 AI 生态。 通过构建 LaaS+MaaS+ C aaS 的业务系统架构, 以 AI 大模型 + AI 智能体 + AI 交互空间 三位一体的创新生态,集成一体化硬件系统,打造传统文化数字领域新范式 同时, 利用 多产品多系统贯通文化数字传承、技术创新与用户体验的全链条 ,形成 完整业务闭环 。

报告期内,Mini/Micro LED 销售 面积翻倍 。 公司推动 MIP 技术与 COB 技术的深度融合,尤其在生产效率、成本控制、良率、可靠性和技术延展性等方面相互借鉴和提升。公司 MIP 技术已实现多项成果落地,实现Micro LED 30/50 微米 ×50/70 微米无衬底技术 0202(0.2mm×0.2mm )芯片封装, P0.4 MIP 产品已量产并适用于多 类 高精度场景中,并首推 MIP 全息隐形屏( Udesign SV MIP ),实现裸眼 3D 悬浮效果,通透率达 70%~90%,厚度仅 2mm ,可适配橱窗、幕墙等场景。

公司以光显硬件为基础,以销售渠道品牌为核心,依托 UniOS 软件平台与显控系统,以 AI 为引擎,在技术研发、场景落地与生态整合上实现深度突破,推动解决方案从硬件供应向 硬件 平台 生态 ” 的价值模式升级,赋能千行百业大小应用场景。

士兰微:LED营收3.46 亿元,较去年同期减少约17%

2025 年上半年,士兰微营业总收入为633,577 万元,比2024 年同期增长20.14%;公司营业利润为16,362 万元,比2024 年同期增加31,105 万元;公司利润总额为16,420 万元,比2024 年同期增加31,950 万元;公司实现归属于母公司股东的净利润为26,480 万元,比2024 年同期增加28,972 万元;公司实现归属于母公司股东的扣除非经常性损益后的净利润26,895 万元,比2024年同期增加113.12%。

报告期内,公司深入实施“一体化”战略。一方面,公司通过持续推出富有竞争力的产品,持续加大对大型白电、汽车、新能源、工业、通讯和算力等高门槛市场的拓展力度,公司总体营收保持了较快的增长势头。另一方面,公司通过积极扩大产出、采取各项降本增效举措,使得公司产品综合毛利率保持了基本稳定。

报告期内,公司子公司士兰集成5、6 吋芯片生产线、子公司士兰集昕8 吋芯片生产线、重要参股企业士兰集科12 吋芯片生产线均保持满负荷生产,盈利水平进一步改善。公司子公司成都士兰(包括成都集佳)功率模块和功率器件封装生产线积极扩大产出,盈利水平保持稳定。

2025 年上半年,公司集成电路的营业收入为25.58 亿元,较去年同期增长约26%,公司集成电路营业收入增加的主要原因是:公司IPM 模块、MEMS 产品、32 位MCU 、ASIC 电路、快充电路等产品的出货量明显加快。

2025 年上半年,公司功率半导体和分立器件产品的营业收入达到30.08 亿元,较去年同期增长约25%。其中,公司应用于汽车、光伏的IGBT 和SiC(模块、器件)的营业收入较去年同期增长80%以上。

2025 年上半年,公司发光二极管产品的营业收入为3.46 亿元,较去年同期减少约17%。2025 年上半年,公司子公司士兰明镓完成了LED 芯片生产线资源的整合,产能利用率已提高到90%,芯片累计出货量较去年同期增长46%,并随着植物照明、安防监控、mini 显示屏芯片等上量,产品结构进一步优化;下半年,士兰明镓将进一步加强成本控制,提高投入产出效率,争取降低经营性亏损。

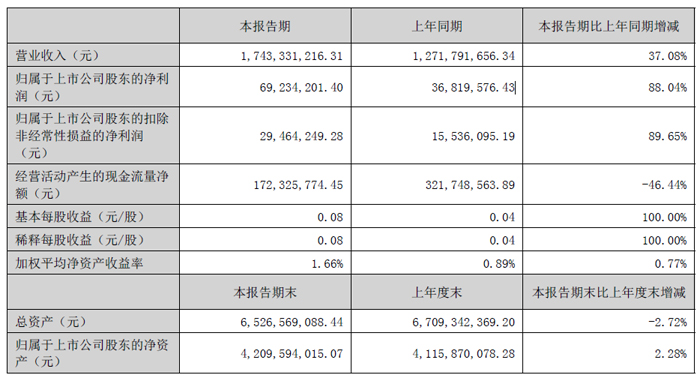

乾照光电:Mini RGB 产品营收同比增长57%

报告期内,公司经营能力稳步提升,实现营业收入174,333.12 万元,同比增长37.08%;公司实现归属于上市公司股东的净利润为6,923.42 万元,同比增长88.04%,归属于上市公司股东的扣除非经常性损益的净利润为2,946.42 万元,同比增长89.65%。

报告期内,公司聚焦LED 主业,拓展多应用领域,各业务板块协同发展,共同推动公司整体业绩持续稳健增长。RGB显示业务加强与下游客户联动,积极响应市场需求,其中,Mini RGB 产品营收同比增长57%;传统RGB 小间距显示产品市占率达30%以上;背光业务在控股股东积极牵引下,自研高性能RGB-Mini LED 背光芯片,Mini COB 多层氧化物控光技术和Mini RGB 混排方案得到行业认可,成功开拓海内外客户,营收同比增长402%;车载业务在HUD 显示领域持续放量,营收同比增长104%;照明业务侧重提升产品定位,聚焦高光效产品解决方案的研发与推广,持续优化毛利率;MicroMIP 芯片已经获得显示行业头部企业量产认证,应用于大屏和穿戴产品的Micro COG 芯片技术上取得了较大突破,正在进行国际客户认证,AR 等微显示产品开发能力积极储备中。

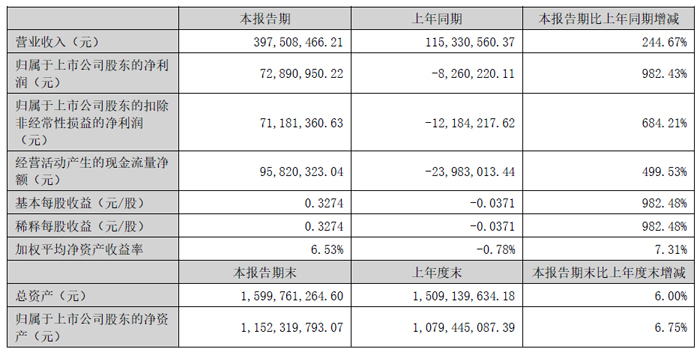

南极光:整体业绩持续向好,季度环比逐步改善

2025年上半年,终端消费电子市场逐渐回暖,叠加智能化和生成式AI普及、创新产品发布等因素,全球中小尺寸显示行业呈现良好发展态势,液晶显示行业景气度有所回升,但仍受行业竞争激烈、OLED技术渗透等因素影响。在董事会及管理层的领导下,公司聚焦LED背光显示模组主业,紧跟行业趋势积极实施战略转型:推动业务重心从高度依赖手机供应链向游戏电竞、智能穿戴、平板电脑、笔记本电脑、工业控制、车载显示器等多场景应用转变,并实现市场结构从相对单一的内销向内销与外销并举转型。转型过程中,公司国际龙头高端客户比重提升,高附加值产品占比增加,驱动公司经营状况持续改善。

2025年半年度公司实现营业收入为39,750.85万元,较上年同期增长244.67%;营业成本28,474.88万元,比上年同期增长151.60%;期间费用发生额为4,407.87万元,比上年同期增长102.56%;归属于上市公司股东的净利润为7,289.10万元。

公司整体业绩持续向好,季度环比逐步改善。业绩变动的主要原因包括:(1)公司持续投入研发创新,并积极拓展国际头部客户资源,推动产品结构从低毛利率的手机产品为主,转向掌机、平板电脑、笔记本电脑、车规显示等高毛利率产品;(2)报告期内,公司配套的电竞产品Switch 2背光源模组出货量稳步提升;(3)高端产品销售放量带来的规模效应日益显现,营业收入实现稳步增长,使得产品毛利率上升,公司盈利能力持续提升。

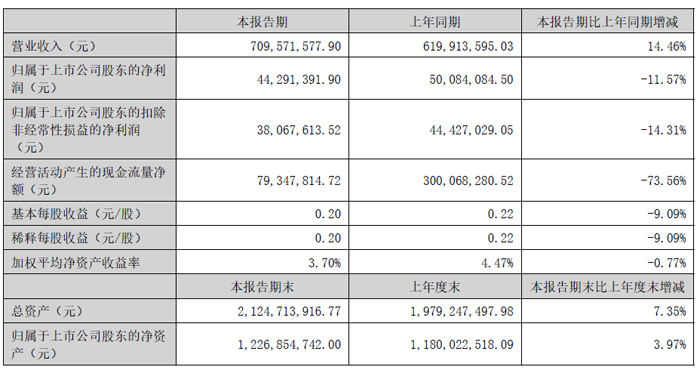

隆利科技:车载业务加速量产,LIPO 技术产品逐步量产

2025 年上半年,公司坚持“1+2+N”多元化布局方针,积极把握新兴市场发展机遇,不断创新的研发能力和智能制造一体化的供应能力,为客户提供高质量的产品服务。2025 年上半年,公司根据业务布局,继续坚持技术驱动,并持续加大产能建设。报告期内,公司实现营业收入7.10 亿元,归属于上市公司股东的净利润4,429.14 万元,同比下降11.57%,主要系公司持续加大产能建设和专业人员配置,短期内成本费用增加,经营压力较大。

报告期内重点工作如下:(1)公司继续推进Mini-LED 技术向车载等业务渗透,推动公司车载业务加速量产;(2)受益于公司LIPO 技术的提前布局及市场需求的带动,公司LIPO 技术产品逐步量产,公司积极推进项目量产;(3)针对新型的智能终端硬件发展趋势,公司加大对精密结构件的投入,积极拓展新兴智能硬件及相关精密零组件业务。

厦门信达:实现国内显屏LED 新品订单增长

2025 年上半年,中国实施更加积极有为的宏观政策,紧抓经济运行“稳”的主基调的同时,壮大新质生产力,打通国内大循环,促转型、提质量,为经济持续回升向好注入有力的“强心剂”。上半年,国民经济顶住压力、迎难而上,经济运行总体平稳、稳中向好。

公司聚焦战略主航道,集中优势资源深耕核心主业,以稳健固基盘,以创新谋发展,努力提升公司主业的经营质量。报告期内,公司实现营业收入163.24 亿元。尽管如此,受债务人西安迈科重整事项最新进展影响,公司确认相关应收款项信用减值等损失约6,100 万元。报告期内公司业绩出现亏损。

公司光电业务聚焦于LED 封装及应用产品的研发、生产和销售,涵盖显示屏用直插LED、显示屏用贴片LED 管等封装产品及LED 道路照明灯具、LED 室内照明灯具等应用产品,广泛应用于平板显示、特种照明及室内外照明等领域。报告期内,公司中标多个省市级市政照明升级改造项目,斩获卡塔尔、沙特等新兴区域订单,开发菲律宾、约旦等地新客户,稳步提升照明应用海内外市场份额;推进产品维度革新,加速T8 智慧灯管、低位护栏灯、户外高亮灯珠等新品研发,优化市政路灯、地铁照明等传统产品线,实现国内显屏LED 新品订单增长。

聚飞光电:LED产品销售收入15.12亿元,同增18.43%

报告期间,公司持续加大研发投入,积极推动技术创新和产品升级迭代,优化细分产品结构,抢抓市场发展机遇,重点发力Mini LED 背光和车用业务;同时公司持续优化产业布局,拓展海外头部市场,抢占全球产品份额,市场占有率稳步攀升。报告期内,公司实现营业总收入165,687.92 万元,比上年同期增长18.90%;归属于上市公司股东的净利润为12,416.09 万元,比上年同期减少15.93%;归属于上市公司股东的扣除非经常性损益的净利润8,519.67 万元,比上年同期减少6.34%;聚飞光电总部大厦正式投入使用,相关运营费用增加。

报告期内,公司业务在终端市场需求的推动下稳健发展,国内外头部高端客户比重提升,但也面临着经营环境的复杂多变、行业竞争日益激烈等多重挑战,国内厂商纷纷采取更激进的市场竞争策略;同时伴随国际大宗商品市场价格波动加剧,公司部分原材料受到较大影响,特别是金、铝、铜等大宗商品涨价比较明显,以上对公司的经营利润产生一定的负面影响。

报告期内,公司LED 产品实现销售收入151,228.47 万元,比上年同期上升18.43%,占营业收入的91.27%,产品综合良率达99.27%。

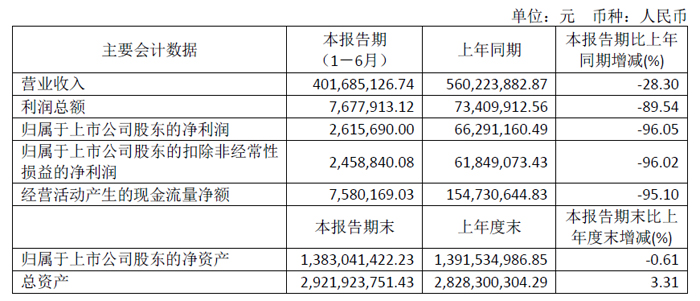

新益昌:营业收入4.02亿元,同降28.30%

报告期内,公司实现营业收入40,168.51 万元,较上年同期减少28.30%;归属于上市公司所有者的净利润261.57 万元,较上年同期减少96.05%;归属于上市公司所有者的扣除非经常性损益的净利润245.88 万元,较上年同期减少96.02%。

报告期内,外部不确定性及国际经济动荡依然突出,公司积极推进产业结构升级战略,优化传统LED 产能规模,聚焦资源在半导体和新型显示封装技术等核心领域,以审慎经营的态度面对外部挑战,确保核心业务保持稳健,行业地位、市场占有率及竞争优势均未弱化。

公司主要从事半导体、LED 及新型显示、电容器、锂电池等行业智能制造装备的研发、生产和销售,为客户实现智能制造提供先进、稳定的装备及解决方案。经过多年的发展和积累,公司已经成为国内半导体、新型显示封装和电容器老化测试智能制造装备领域的领先企业,积累了丰富的优质客户资源并打造了良好的品牌形象,成为国内外众多知名企业的合作伙伴,同时凭借深厚的研发实力和持续的技术创新能力,在半导体、LED 及新型显示、电容器老化测试领域进一步开拓市场,在锂电池设备领域紧跟市场趋势,持续深化在固态电池关键设备的布局。

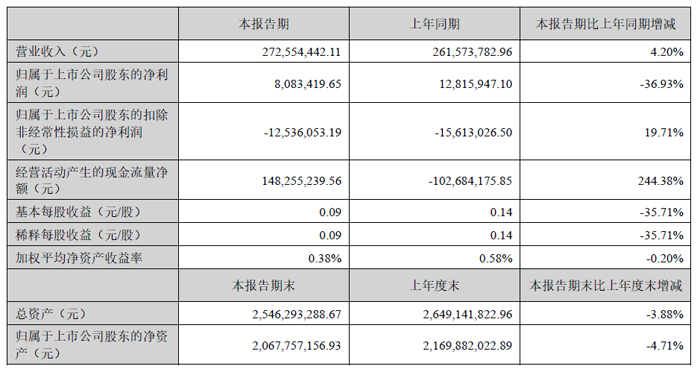

卡莱特:AI显示控制新品,迅速获得客户青睐

报告期内,公司实现营业收入272,554,442.11元,同比增长4.20%。其中,国内市场实现营业收入239,360,514.75元,较上年同期增长5.99%;海外市场实现营业收入33,193,927.36元,较上年同期下滑7.10%。

2025年上半年, Mini LED 市场快速发展使上游显示芯片企业业绩向好,行业分化趋势在今年上半年进一步凸显。Mini LED 技术凭借高对比度、高亮度等优势,在电视、显示器、平板、VR、车载显示等多个领域加速渗透,市场渗透率持续提升。高端电视品牌纷纷加大 Mini LED 产品线布局,推动技术普及和成本下降,进一步挤压传统 LED 显示屏市场空间,使得行业分化更为明显。

同时,公司始终将构建完整且具有竞争力的产业生态作为核心发展路径,持续深耕显示控制领域全链条业务,涵盖视频处理设备、显示控制系统、云联网播放器等核心产品的研发、生产体系建设。在2025年上半年,公司积极拓展业务版图,先后成立了韩国分公司与杭州分公司。当下,显示技术正不断推陈出新,行业应用场景也持续丰富多元。在此背景下,公司依托长期积累的深厚技术底蕴以及对市场趋势的精准洞察,在显示控制产业链中稳稳占据关键位置,整体发展呈现出蓬勃向上的良好增长态势。

在核心产品供应方面,视频处理设备作为显示控制系统的关键环节,依托公司自主研发的先进算法,实现了图像处理精度与速度的双重提升,收入规模呈现增长趋势。显示控制系统凭借其高度集成化与智能化的特点,满足了不同场景下复杂显示需求,供应能力持续升级,销售收入较去年同期增加,市场占有率稳步提高。

在下游应用拓展上,公司聚焦场景化创新,深入挖掘安防监控、商业显示、虚拟制作、智慧教育等领域的显示需求,针对性地开发了多款具有创新性与差异化的终端产品。2025 年上半年,公司新推出的AI显示控制产品,凭借其卓越的图像处理性能与便捷的操作体验,在商业显示领域迅速获得客户青睐;针对虚拟制作市场,公司研发的高动态范围视频处理设备,有效解决了虚拟场景中色彩还原与动态范围的技术难题,为影视制作、演艺活动等行业提供了高质量的显示解决方案,进一步拓展了公司的市场应用边界。同时于大客户拓展领域,公司凭借高科技产品所具备的领先性能,以及深厚的技术能力底蕴,精准分析市场走向,有效捕捉市场机遇,成功抢占部分市场份额。基于此,大客户对公司的采购比例得到大幅提升。

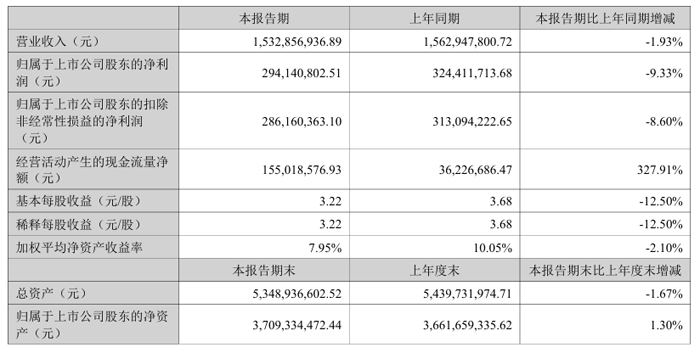

诺瓦星云:营收15.33亿元,同减1.93%

报告期内,公司实现营业收入153,285.69 万元,较上年同期减少1.93%。其中,国内市场实现营业收入118,197.37万元,较上年同期减少7.20%;海外市场实现营业收入35,088.32 万元,较上年同期增长21.31%。实现营业利润33,563.08 万元,较上年同期减少7.80%;实现归属于上市公司股东的净利润为29,414.08 万元,较上年同期减少9.33%。

报告期内,受到外部宏观环境影响,国内市场面临挑战,但海外市场增长势头良好。另外,MLED 产业快速增长,由于公司已提前布局MLED 领域相关技术,推出了核心检测装备和集成电路等产品,公司MLED 相关收入快速增长。此外,公司在下游应用场景中积极挖掘虚拟拍摄、高端租赁等高附加值领域,积极进行技术研发和市场拓展,为公司贡献更高毛利。

淳中科技:营收1.29 亿元,同降44.85%

报告期内,公司实现营业收入1.29 亿元,较上年同期下降44.85%;归属于上市公司股东的净利润-4,001.86 万元,较上年同期下降201.99%;经营活动产生的现金流量净额-6,363.96 万元,较上年同期下降39.59%。传统视听业务上半年项目落地不及预期,新签订单同比下滑;海外大客户上半年未形成营业收入,对人工智能业务收入造成较大不利影响。

报告期内,公司始终坚守既定战略方向,全面推进精细化管理体系建设,精准开展新行业赛道布局与市场开拓工作,持续丰富产品矩阵维度。公司自主研发的音视频专业芯片已进入产业化落地关键阶段,将进一步夯实核心技术壁垒,为公司核心竞争力提升提供坚实支撑。与此同时,公司持续推进销售渠道拓展与优化升级,不断强化内控治理体系建设,为公司实现稳健运营筑牢保障防线。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫