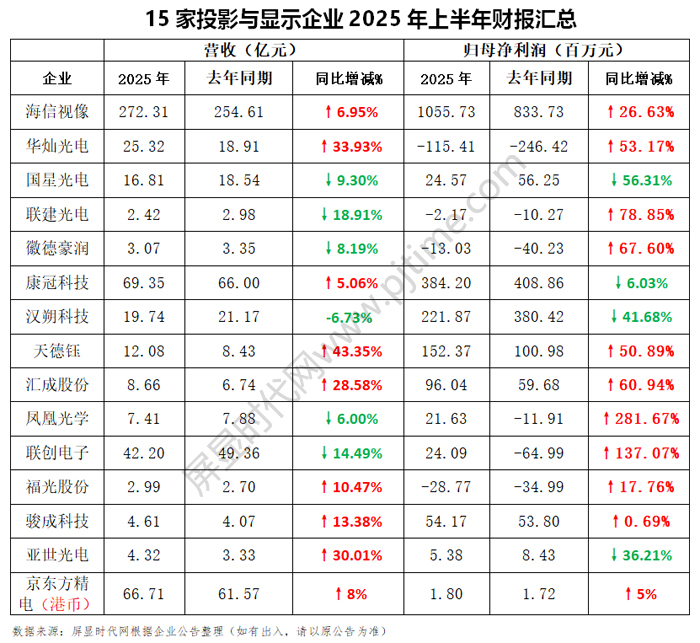

近日,海信视像、华灿光电、国星光电、联建光电、徽德豪润、康冠科技、汉朔科技、天德钰、汇成股份、凤凰光学、联创电子、福光股份、骏成科技、亚世光电、京东方精电等投影、LED、显示驱动、光学、车载显示等显示相关企业陆续发布2025年度上半年财报。

海信视像:围绕ULED、激光显示、Micro LED 三大核心显示技术加速平台创新

2025 年上半年,公司坚持推进大屏化、高端化、智能化战略,依托研发、制造、营销全流程的数字化升级及全球研产销一体化,运营效率持续改善,经营业绩稳步提升。报告期内,公司实现营业收入272.31 亿元,同比增长6.95%;归属于上市公司股东的净利润10.56 亿元,同比增长26.63%;加权平均净资产收益率5.22%,同比增加0.84 个百分点;经营活动产生的现金流量净额18.02 亿元,同比大幅增长48.59%。

公司坚持“技术立企”战略,以显示技术创新为核心,同步构建AI 技术体系全面赋能产品升级,围绕ULED、激光显示、Micro LED 三大核心显示技术加速平台创新。

报告期内,公司依托ULED 技术平台成功攻克了RGB-Mini LED 产业化中光色同控芯片与算法、高光效与高可靠性LED 发光芯片的“两芯”难题,实现液晶显示从传统单色背光到RGB 三色背光、液晶显示背光从单一亮度控制到光色同控的重大跨越,相关技术和产品在2025 年1 月和2025 年4 月分别完成技术首发和产品首发,为全球液晶显示产业升级明确了新的技术方向,带动产业链共同实现从单维控光到三维控色的升级。

报告期内,公司整合影院级架构全新显示芯片及最新高性能激光器,开发全新集成高效架构的激光电视显示主机平台。该平台光通量输出提升50%,以超高亮度和三色激光画质,支撑超百吋激光电视以及4K 商用工程投影产品。

报告期内,公司在智能投影上首发新一代三色激光器,通过RGB 最佳配比,结合公司开发的高效光学引擎,实现1200lm 超高亮度;同时扩大变焦镜头技术的应用,首发1.0-1.3 黄金投射比投影产品,为用户打造了4K 三色智能投影的场景和画质新体验。

Micro LED 拓展家庭场景。基于业内首个覆盖“芯片研发-驱动控制-精密封装-信号增强-画质还原”五大核心环节的垂直技术体系,公司持续升级技术并完善产业链布局,推动Micro LED 家庭显示达到行业标杆水平。

公司聚焦AI 技术体系构建与全场景应用落地,通过全域高质量数据平台搭建、全模态大模型矩阵研发及智能体技术突破,持续完善AI 技术架构,致力于推动全场景AI 升级,重塑用户交互体验,实现从技术创新到场景价值的转化。

公司持续深化技术创新与产业布局,以“多场景大显示”为核心,持续提升显示、芯片、云服务及人工智能等技术的全球市场竞争力。报告期内,公司新显示新业务实现的主营业务收入34.34 亿元,同比增长7.43%。

华灿光电:营收同比和环比均提升,净利润环比大幅减亏

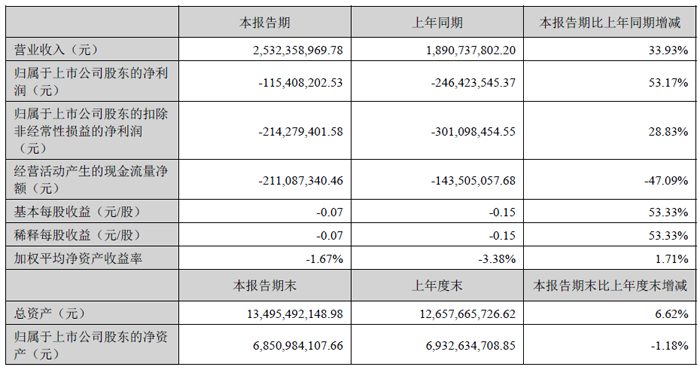

报告期内,华灿光电实现营业收入253,235.90 万元,较上年同期上涨33.93%;归属于上市公司股东的净利润为-11,540.82 万元,较上年同期上升13,101.53 万元。资产总额1,349,549.21 万元,资产负债率49.24%;归属于上市公司股东的净资产为685,098,41 万元,较上年同期减少5.95%。

2025 上半年结合“深拓市场苦练内功提效增盈高质增长”的工作方针,加速推进经营改善,公司营收同比和环比均提升,净利润环比大幅减亏。一方面积极推进“增销促增产”策略,结合扩产产能逐步释放发力市场开拓,进一步拓展并夯实国内外头部客户战略合作关系, 另一方面,持续技术提升,发力精益管理,强化后台赋能,在产品提亮、制造降本、人效提升、系统建设等方面取得突出成效,助力经营改善。

华灿光电通过产能提升、制造降本、工艺优化等措施有效降低产品成本,但由于公司2025 上半年仍处于扩产调试与量产交付并行的阶段,同时恰逢市场低迷期终端市场需求疲软、价格竞争加剧等,公司净利润虽然有所大幅改善但仍未实现整体盈利。

报告期内,公司坚持深拓市场、苦练内功、提效增盈、高质发展的工作方针,坚持产业合作共赢、协同发展的开放态度,持续优化产品结构与客户结构,在提升现有照明、背光、显示等产品营业收入的同时,加快Micro LED、GaN 电力电子器件的研发、生产和销售。

国星光电:Micro LED市场拓展稳步推进,逐步起量

2025 年上半年,面对全球经济复苏动能分化、贸易保护主义抬头、行业竞争加剧及原材料价格上涨等多重挑战,公司迎难而上,以优化产业布局、强化技术创新、全面深化数智变革为抓手,持续巩固市场地位,增强核心竞争力,报告期内,公司实现营业收入16.81 亿元,归母净利润2,457.23 万元。

公司持续推进产业布局优化升级,强化资本运作与产业拓展协同,构建高韧性的产业生态。优化产业布局,围绕“基础产业筑基、核心产业赋能、新兴产业突围”战略,积极拓展业务边界。将RGB业务拓展至Micro LED 显示面板领域,开辟新业务增长极;Micro 超高清显示器件市场拓展稳步推进,逐步起量;持续丰富户外高清显示产品线,赋能新型显示应用场景;幻彩创意显示业务持续发力,加速新兴产业赛道布局。强化资本协同,推出再融资方案,募集资金将重点投入Mini/Micro LED 及显示模组、光电传感及智能健康、智慧家居显示及Mini 背光模组、智能车载器件及应用等产线建设。产能规模跃升,以技改项目为抓手,推动产能系统化、规模化提升。MIP 显示面板扩产项目有序推进,指示LED、光耦扩产项目建成后产能实现翻倍,Mini 背光与COB 模组产线正式投产。通过设备更新、工艺升级及产线优化,系统性提升生产效率与品质,为维持业务韧性和应对市场竞争提供保障。

公司深耕技术创新,驱动产品迭代与场景拓展,业务实现多维突破:显示产品迭代升级,高色域影视LED 产品推向市场并批量交货,自主研发的舞台租赁LED 器件凭借卓越性能,多次亮相国际顶级演出舞台,彰显技术实力;推出MIP+模组+GOB 一体化封装解决方案,发力微间距显示领域;智能家居领域深化合作,深化美的、格力、小米等智能家居头部企业战略合作,构建智能家居差异化竞争力。

联建光电:产品结构优化,毛利率同比稳中有升

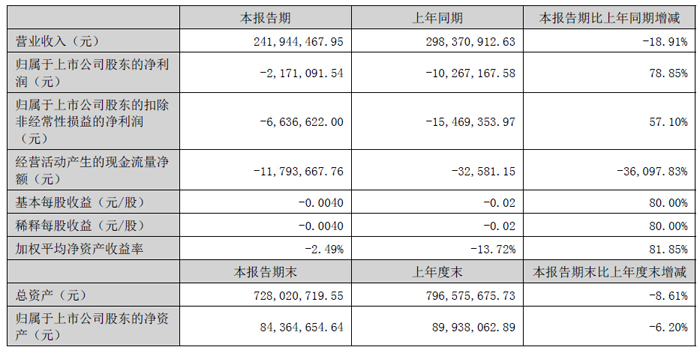

报告期内,公司实现营业收入241,944,467.95 元,较上年同期下降18.91%;实现归属于上市公司普通股股东的净利润为-2,171,091.54 元,较上年同期亏损程度降低了78.85%。上半年三大费用(销售费用、管理费用、研发费用)总计为6,879.46 万元,较去年同期下降了15.96%。

在行业需求持续低迷的严峻挑战下,公司通过精细化管理水平的提升和经营措施的稳步推进,有效控制费用支出,费用率实现同比下降。同时,得益于产品结构优化及成本管控深化,公司毛利率同比稳中有升。综合上述因素,公司上半年经营业绩虽仍承压,但亏损幅度显著收窄,基本达到盈亏平衡点。

面对复杂的外部环境,联建光电坚持以技术研发与产品创新为核心,持续巩固在LED 小间距显示领域的领先优势,并积极布局Mini/Micro-LED、裸眼3D 等新兴领域。报告期内,公司LED 显示业务实现营业收入2.38 亿元,较去年同期有所下降,主要受宏观需求疲软、部分项目交付延期及行业价格竞争加剧等因素影响。尽管短期营收承压,公司仍在高端显示解决方案与关键细分市场中不断提升产品竞争力与品牌影响力,尤其在指挥控制、融媒体、智慧体育等领域持续推进重点项目的落地,夯实中长期稳健发展的基础。

2025 年上半年,全球LED 显示行业市场需求疲软,竞争异常激烈。面对复杂严峻的外部环境,公司坚定战略定力,紧紧围绕年度经营方针目标,以“五个提高”为核心抓手,最终实现“一个可持续高质量发展”的目标,积极应对挑战,全力推进各项工作。

徽德豪润:LED行业实现营收1.30亿元,同比下降2.71%

徽德豪润上半年实现营收3.07亿元,同比下降8.19%;实现归母净利润亏损13.03百万元,同比增长67.60%。其中LED行业实现营收1.30亿元,同比下降2.71%。

公司业务包含小家电及LED半导体封装器件产品的研发、制造、生产、销售,小家电业务以出口为主,以OEM/ODM模式主要销往欧美地区,公司同时拥有自有品牌北美电器(ACA),并与法国百年高端家电品牌萧泰斯达成战略合作,打造高端智能家电,满足国内市场不同消费群体对家电产品的需求。公司LED封装业务产品包含前装车灯、后装车灯、手机闪光灯、电视背光等,目前产品终端客户包含多个知名手机品牌及汽车企业。

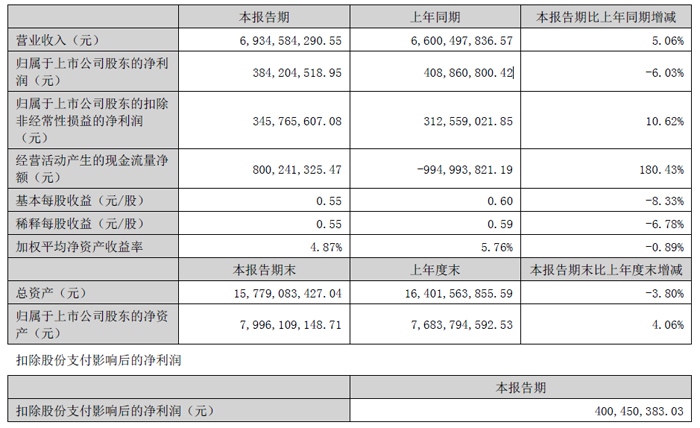

康冠科技:智能交互显示产品营收19.95亿元,同增9.81%

康冠科技2025年上半年实现营业收入约69.35亿元,同比增长5.06%;归母净利润384.20 百万元,同比减少6.03%;实现扣非净利润约3.46亿元,同比增长10.62%;基本每股收益为0.55元。 经营活动产生的现金流量净额为8亿元,同比增长180.43%。

其中,智能交互显示产品实现营业收入19.95亿元,同比增长9.81%,出货量同比增长9.26%。 创新类显示产品实现营业收入8.98亿元,同比增长39.16%,出货量同比增长48.05%,该业务收入占公司总营收的12.95%,为首次突破10%。智能电视业务实现营业收入36.34亿元,同比下降6.57%。

整体毛利率微增0.32%,其中创新类显示产品毛利率同比增长1.14%,智能电视业务毛利率增长2.61%。

天德钰:显示驱动芯片业绩增长较快

报告期内,公司实现营业收入120,815.19 万元,较上年同期增长43.35%;实现归属于上市公司股东的净利润15,237.42 万元,较上年同期增长50.89%;上半年销售毛利率是24.36%,比上年同期增加3.80%,销售净利率12.62%, 比上期同期增加0.62%。

公司上半年业绩增长较快,主要是显示驱动芯片方面,公司上半年穿戴和平板类产品对公司的营收增长贡献较大,同时工控类产品也在持续增长,泛消费电子领域呈现明显的“带屏化”,将为公司显示驱动产品开辟多元的应用场景。另外电子价签受市场需求旺盛以及客户提前拉货的影响,上半年电子价签营收增长也较快。公司电子价签产品线整体布局较早,产品品类较多,新产品迭代速度较快,技术实力领先,有着较强的市场竞争力。

报告期内公司研发投入金额9,905.14 万元。较上年同期增长25.77%。公司持续稳定地加大各产品领域的研发投入,为技术创新、产品升级迭代提供充分的保障。

汇成股份:营业收入同比增长28.58%,达8.66 亿元

2025 年1-6 月,受益于下游景气度特别是大尺寸面板和AMOLED 需求向好、可转债募投项目新扩产能释放、公司产品结构优化策略效果显现等多重因素叠加催化,公司接单量持续增长,高阶产品订单持续导入,对经营业绩提升存在较为显著的促进作用。报告期内,公司营业收入同比增长28.58%,达8.66 亿元,且2025 年第二季度单季营收规模创历史新高;利润方面提升幅度更为显著,报告期内公司归母净利润实现同比60.94%的增长,达9,603.98 万元。

利润增长主要系随着消费电子景气度复苏及公司产能扩张,报告期内接单量持续增长;公司产品结构改善,高阶产品订单持续导入,公司营收规模及毛利率水平均同比提升,净利润增长较为显著。报告期内,经营活动产生的现金流量净额同比增长89.69%。基本每股收益及稀释每股收益同比增长71.43%。

报告期内,公司主要提供显示驱动芯片全制程封装测试统包服务。在封测业务制程方面,公司主营业务收入一般按照凸块制造(Bumping)、晶圆测试(CP)、玻璃覆晶封装(COG)和薄膜覆晶封装(COF)四大制程进行划分;按照所封测芯片的细分类型,主要分为LCD 面板显示驱动芯片(DDI)、触控与显示驱动集成芯片(TDDI)、AMOLED 面板显示驱动芯片等;按照终端应用场景,主要分为智能手机、高清电视、笔记本电脑、平板电脑、汽车电子、智能穿戴、电子标签等类别。

凤凰光学:光学业务营收4.62 亿元,同增11.47%

报告期内,公司持续聚焦光学和智能控制两大核心业务领域,坚持以市场需求为导向深化技术突破,加速新兴业务板块战略布局,同步推进国内外市场拓展与运营效率提升,经营业绩呈现持续改善态势。报告期内实现营业收入 7.41 亿元,归属于上市公司股东的净利润 2,162.79 万元,较上年同期实现扭亏为盈。

报告期内,光学产品业务实现主营业务收入 4.62 亿元,光学业务占主营收入 63.53%,同比增长11.47%。报告期内,控制器业务实现主营业务收入 2.65 亿元,控制器业务占主营收入 36.47%,同比增长7.19%。

光学产品业务主要产品包括光学组件、精密加工、光学仪器等。光学组件主要用于安防视频监控、车载、红外及机器视觉等领域;精密加工包括金属结构件精密加工和光学镜片精加工,主要用于照相机、投影机、车载等领域。

联创电子:扭亏为盈,大力拓展车载显示屏和HUD 业务

报告期内,公司秉持“集中资源发展光学产业”的发展战略,不断坚持以利润为中心,不断提升竞争力,深度调整和优化产品结构,公司营业收入42.20 亿元,虽同比下降14.49%,但公司净利润与上年同期相比,实现扭亏为盈。

报告期内,公司紧抓汽车智能化核心赛道。在车载光学领域,公司作为国内外ADAS 镜头主力供应商,持续深化与Mobileye、Nvidia 等国际方案商,以及地平线等国内头部平台战略合作,应用于蔚来、吉利等主流车企的车载光学产品稳定量产。在车载镜头和摄像头快速上量的同时公司也大力拓展车载显示屏和HUD 业务。

报告期内,公司核心光学业务发展顺利,其中车载光学持续增长,发展势头良好,车载镜头营收同比增长105.45%,车载影像模组营收同比增长15.37%。

公司凭借多年积累的产品质量优势与快速响应能力,继续与京东方、深天马、LGD 等具有上游面板资源的大客户保持深度合作。报告期内,公司紧抓市场机遇,以客户为中心,以利润为导向,持续优化客户结构、产品结构及成本管控。利用既有的车载光学客户资源,重点发展车载显示产品;加快高端显示器项目建设,丰富公司产品结构;持续加强技术创新,深入推进消费类产品降本增效,护航产业平稳发展。

福光股份:720P 手机投影光机实现量产,三折叠投影仪的投影光机批量交付

报告期内,公司实现营业收入29,873.25 万元,较上年同期增长10.47%;归母净利润-2,877.23万元,较上年同期减亏621.31 万元;息税折旧摊销前利润3,465.47 万元,同比增长18.11%;

报告期内,公司深耕非定制产品业务,聚焦拳头产品,扩大市场覆盖范围:(1)安防一体机镜头产品获日本、荷兰两大知名品牌认可并实现量产;(2)车载镜头业务,布局6 大产品线并加速新品落地,多款产品通过客户验证,且已斩获多项定点通知书;深化既有客户合作,并成功开拓国内外头部客户;(3)红外镜头营业收入同比增长147%,重点项目进入批量生产阶段;(4)光学元件业务,持续为国际知名品牌最新手机型号提供光学元件;为国内知名企业机器

人项目研制激光雷达反射镜片并实现量产;成功开发应用于运动TV 镜头的新产品并实现量产;(5)投影光机业务,720P 手机投影光机实现量产;应用于超短焦激光投影仪、三折叠投影仪的投影光机均实现批量交付。

报告期内,公司立足核心技术,继续保持高强度研发投入,不断实现技术突破,巩固在技术上的竞争优势。精密及超精密加工领域,攻克大角度离轴抛物面反射镜的加工工艺,完成镜片交付;攻克超微小口径的玻璃非球面模压、塑胶注塑的批量化工艺,加工口径小于2mm,实现小批量生产,可应用于医疗内窥镜、AR 投影等领域。

投影光机领域,成功开发全球最小体积0.18cc 的全彩Micro-LED 投影光机、全球最小体积<0.1cc 的单色Micro-LED 投影光机;uLED 智能投影灯(小体积、高亮度、低功耗)完成送样,并通过多家车载客户验证;完成1080P 手机投影光机研制,通过客户验证。

报告期内,公司新申请专利14 项,获得授权专利41 项,其中发明专利17 项、实用新型专利24 项。

骏成科技:营收4.61亿元,同比增长13.38%

骏成科技上半年营业收入为4.61亿元,同比增长13.38%;归母净利润为5416.64万元,同比增长0.69%;扣非归母净利润为5557.51万元,同比增长8.54%;基本每股收益0.53元。

公司主营业务专注于液晶专业显示领域,主要从事定制化液晶专显产品的研发、设计、生产和销售,主要产品为TN 型(含HTN 型)、STN 型、VA 型液晶显示屏和模组以及TFT 型液晶显示模组。公司以高精度彩膜贴附、息屏一体黑、TFT 光学贴合等技术为亮点的车载大尺寸VA 型液晶显示屏以及流媒体智能后视镜已经在汽车电子领域取得了一定的应用成果,目前公司已在电子烟、二轮车(含平衡车)等领域取得了市场突破,未来将进一步加大车载显示及其他专业显示领域工业品集成方向的拓展。

亚世光电:电子纸显示模组营收同比增加103.01%

亚世光电2025年上半年实现营业收入4.32亿元,同比增长30.01%;但归母净利润仅为538.04万元,同比下降36.21%,从上年同期的840.8万元降至538.04万元。 扣除非经常性损益后,净利润仅为62.77万元,同比下降90.82%。

分业务看,液晶显示屏及模组实现营收217,480,443.14元,同比减少2.39%,占营业收入比50.29%;电子纸显示模组实现营收210,312,112.96元,同比增加103.01%,占营业收入比48.63%。

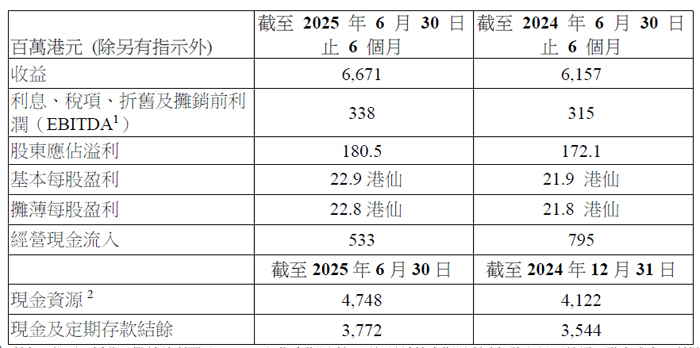

京东方精电:车载业务收入同比增长9%,国内收入同比增长21%

京东方精电公布2025年中期业绩,收益66.71亿港元,同比增加约 8%。股东应占溢利约1.8亿港元,同比增加约 5%。基本每股盈利22.9 港仙。收益增长主要受薄膜晶体管「TFT」产品、触控屏显示模块及车载系统产品销售增长所带动。京东方精电汽车显示屏业务占94%,其余主要为工业显示屏业务。

报告期内,汽车显示屏业务的收益6,245,000,000 港元,较2024 年同期录得的收益5,752,000,000 港元增加约9%,高于行业平均增速。其中,系统业务已成为新的成长引擎,并专注于智能显示系统、先进显示系统、智能座舱系统、海外显示系统和其他相关产品,系统业务产生的收益较去年大幅增加。车载显示器件业务国内收入同比增长21%,车载LTPS出货量同比增长78%,15寸及以上车载TFT出货量同比增长56%。

报告期内,工业显示屏业务录得收益426,000,000 港元,较2024 年同期录得406,000,000港元增加约5%。该业务占本集团整体收益约6%。泛工业显示屏业务显示复苏态势,在高端商用系统、新能源、电力、轨道交通、民航、检测设备等细分市场已广泛应用。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫