聚灿光电科技股份有限公司(股票代码:300708)7月22日发布 2025 年半年度报告。报告显示,公司上半年在复杂市场环境中实现核心业务质效双升,三大核心财务指标均创同期历史新高,全色系战略落地成效显著,技术研发与产能扩张形成协同效应。

一、财务指标全面优化,经营质量显著提升

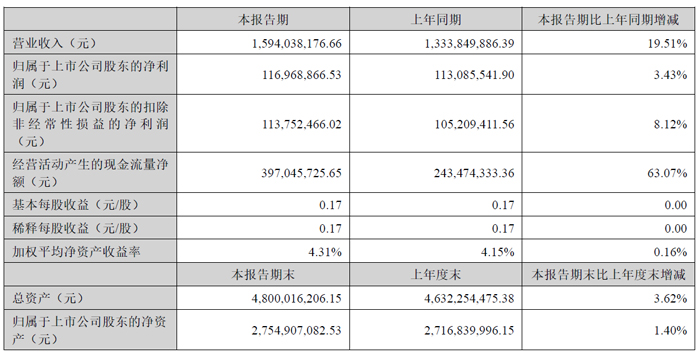

(一)营收与利润双增长,现金流大幅改善

报告期内,公司实现营业收入 15.94 亿元,同比增长 19.51%,远超行业平均水平,核心驱动力来自红黄光项目量产与高端产品占比提升。其中第二季度营收 8.63 亿元,单季营收首次突破 8 亿元大关,但受研发投入增加及行业竞争加剧影响,第二季度归母净利润同比下降 14.54%,显示短期投入与长期收益的阶段性平衡。

归母净利润 1.17 亿元,同比增长 3.43%;扣非净利润 1.14 亿元,同比增长 8.12%,增速高于归母净利润,反映主营业务盈利能力持续增强。经营性现金流净额达 3.97 亿元,同比激增 63.07%,销售回款能力显著改善,现金流健康度大幅提升。

(二)资产结构持续优化,产能扩张夯实基础

截至 2025 年 6 月末,公司总资产达 47.43 亿元,较上年末增长 2.4%。固定资产同比增加 8.81%,主要系红黄光项目设备投入增加;存货同比增长 39.47%,体现公司对市场需求的积极备货。值得关注的是,公司通过优化负债结构,短期借款同比减少 42.95%,资产负债率下降至 47.02%,财务风险进一步降低。

(三)研发投入加码,技术转化效率提升

上半年研发费用达 1.23 亿元,同比增长 22.1%,占营收比重 7.7%,重点投入红黄光外延生长、Mini LED 芯片及车规级可靠性技术研发。技术突破包括:GaN 外延片光效提升至行业领先的 230lm/W,GaAs Mini 芯片良率突破 95%,成功开发出 10μm 级超小尺寸红黄光芯片,满足 Micro LED 显示需求。研发投入直接转化为生产力,高端产品收入占比提升至 45%,较上年同期提高 8 个百分点。

二、核心业务亮点纷呈,全色系战略成效初显

(一)红黄光项目量产,全色系布局完成

作为公司战略转型的关键里程碑,"年产 240 万片红黄光外延片、芯片项目" 于 2025 年 1 月 11 日部分投产,当前月产能 10 万片的设备已基本到货,产能正以每月 20% 的速度爬坡,预计 2026 年 3 月全面达产后将新增年销售额超 6 亿元,年均利润总额超 1 亿元。该项目的投产标志着聚灿光电正式从单一蓝绿光芯片供应商转型为全色系 LED 芯片解决方案商,产品矩阵覆盖照明、背光、显示三大核心领域,形成 "蓝绿光筑基、红黄光突破" 的双轮驱动格局。

(二)高端产品占比攀升,应用场景持续拓展

在显示领域,公司 Mini LED 直显产品成功打入车载显示、AR/VR 及超大型显示市场,其中车用 Mini LED 芯片通过 IATF16949 车规认证,已在某国际品牌车型中实现批量应用。在照明领域,植物照明用 GaN 超高光效银镜倒装芯片稳定出货,上半年相关收入达 0.8 亿元,同比增长 60%。背光领域,公司开发的高压 Mini 背光芯片通过自主筛选方案突破技术瓶颈,成为京东方、TCL 等头部面板厂商的核心供应商。

(三)产能利用率维持高位,规模效应凸显

上半年 LED 芯片产量达 1169 万片,产能利用率 96.6%,同比持平。依托宿迁基地 320 亩产业园的集中化生产优势,公司单位产品能耗较行业平均水平低 15%,折旧成本下降 12%,规模效应进一步释放。随着红黄光项目产能爬坡,预计全年产能将突破 2500 万片,稳居全球 LED 芯片企业前五。

三、技术突破引领行业变革,市场竞争力全面增强

(一)外延技术实现三大突破

在 GaN 外延领域,公司独创的 SiO₂/Al₂O₃复合衬底技术实现大规模量产,外延片良率提升至 97%,较传统蓝宝石衬底成本降低 20%。GaAs 外延方面,通过优化 MOCVD(金属有机化合物气相沉积)工艺参数,砷化镓 Mini 芯片光电转换效率提升至 68%,达到国际领先水平。在芯片工艺环节,自主研发的激光直角隐切技术将芯片崩边率控制在 0.1% 以内,显著提升产品可靠性。

(二)Mini/Micro LED 技术储备深厚

公司在 Mini LED 领域已形成从外延、芯片到封装的全产业链技术布局,累计申请相关专利 127 项,其中发明专利占比超 60%。Micro LED 方面,已完成 10μm 级芯片的研发并启动中试线建设,计划 2026 年实现样品量产,为下一代显示技术竞争奠定基础。

(三)车规级产品矩阵完善

车用照明芯片收入同比增长 80%,占营收比重提升至 18%,产品覆盖前大灯、转向灯、内饰灯等全场景。除 IATF16949 认证外,公司还通过 AEC-Q102 车规可靠性测试,成功进入特斯拉二级供应链,成为国内少数具备车规前装供货能力的 LED 芯片厂商。

四、管理层解读:战略落地成果显著,未来增长动能充沛

"上半年业绩的稳健增长,是公司全色系战略与高端化转型的阶段性成果。" 聚灿光电董事长潘华荣表示,"红黄光项目的量产不仅完善了产品矩阵,更通过 RGB 全色系协同效应打开新的增长空间。" 他透露,公司已与多家头部显示模组厂商签订红黄光芯片长期供应协议,预计下半年相关收入占比将提升至 15%。

对于行业竞争,潘华荣认为:"尽管行业价格战短期内难以消退,但公司通过 ' 基础款保份额、高端款保利润 ' 的产品组合策略,有效平衡了规模扩张与盈利水平。随着红黄光项目产能释放,2025 年有望实现营收 25% 以上的增长目标。" 他同时强调,公司将持续加大研发投入,计划 2025 年研发费用突破 2.5 亿元,重点布局量子点 LED、纳米线 LED 等颠覆性技术。

五、投资者回报与战略任务聚焦

公司董事会提出 2025 年半年度利润分配预案:拟向全体股东每 10 股转增 4.5 股,以回馈投资者长期支持。这一高送转方案显示管理层对公司长期发展的坚定信心。

展望下半年,聚灿光电将重点推进两大战略任务:一是加速红黄光项目产能爬坡,确保 2025 年底月产能达 15 万片;二是深化与国际大客户的战略合作,在车用显示、植物照明等领域实现收入翻番。公司预计,随着全色系产品协同效应释放及 Mini LED 市场渗透率提升(预计 2025 年达 25%),全年净利润有望实现 15%-20% 的增长。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫