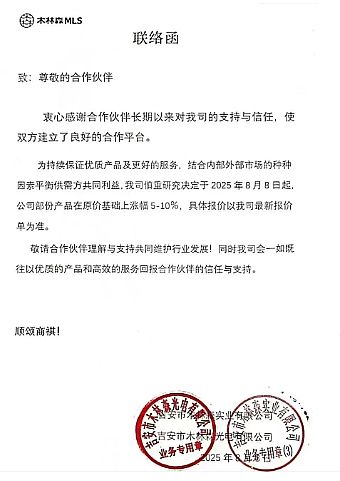

8月份,LED封装行业多家巨头再次宣布涨价。这是继2023年春季、2024年春季以及2025年春季等多轮涨价之后,行业掀起的又一轮“涨价潮”。几轮涨价中都包括全球LED封装龙头企业,产品价格上调普遍在5%–10%。这一动向将成为观察LED产业链竞争逻辑的一个关键“突破点”。

不同视角下,LED涨价的“内涵”各不相同

从封装产业环节来看,近年来金、银、铜等关键金属及精密PCB板均处于价格上涨行情。原材料成本上升,加之过去十余年LED行业持续的价格战,导致封装企业本就微薄的利润难以支撑其长期的研发与工艺迭代。从可持续经营的角度看,封装企业有意愿通过涨价推动自身产业链环节回归合理的价值区间。

然而,从终端LED显示屏品牌的视角来看,却可得出截然不同的结论。一方面,随着小间距和Mini/Micro LED产品的广泛应用,行业门槛不断提高,头部品牌的市场集中度显著增强。这使得终端屏企龙头话语权大幅提升,并通过高技术含量、高附加值及新兴应用巩固了自身的利润壁垒。

另一方面,头部LED终端品牌持续向上游封装领域延伸。洲明科技自主研发COB巨量转移、MIP封装、MIP+AM TFT集成等核心中游工艺,大幅降低了对中游封装企业的依赖。甚至利亚德通过与上游芯片企业建立合作与合资关系,形成了覆盖上中下游的产业格局。长期来看,在先进LED显示品类中,中游封装企业的潜在市场将因下游终端屏企的份额集中和产业链向上延伸而持续萎缩。

因此,有业内人士指出,封装企业的目标或许是实现10%的净利润率(假设数据),而掌握巨量转移和COB/MIP工艺的下游屏企,则可能致力于在“封装+屏体+服务”全流程中实现15%的净利润率——这导致封装企业与中下游一体化企业在盈利预期和关键原材料成本承受能力方面形成显著差异。

若再从上游芯片企业的角度思考,又可得出另一种观点:第一,Mini/Micro LED类芯片的大规模应用,实际上降低了单位RGB像素的原材料成本;第二,采用更小尺寸的Mini/Micro LED芯片提高了同一规格晶圆上的像素产出规模;第三,Mini/Micro LED所带来的大规模上游投资,需依靠更大的下游市场消化产能,而唯有成本持续下降,才能推动下游需求不断扩张与下沉。

因此,从单位像素的LED晶体角度来看,上游晶圆及芯片企业实则抱有强烈的“降价预期”。但上游企业同样也希望实现更优的“利润”表现,那么如何实现这一点?关键在于“延长价值链”。例如,LED上游全球龙头企业三安光电成立全资子公司艾迈谱光电,已实现Micro LED器件MiP0404、MiP0202及Micro LED显示面板MiP0.78、MiP0.9等产品的研发与量产,并计划在2025年年底将产能扩充至5000kk/月,同时进一步研发IC-MIP一体化封装技术与产品。芯片企业进军封装环节,将极大促进其价值链延伸与盈利空间拓展,而这显然对中游传统封装企业构成不利的竞争变化。

“中游企业向上游或下游延伸更为困难,而上游和下游企业对中游的挤压已成为现实。”有业内人士表示,LED行业上中下游传统分工格局的转变,比中游企业“涨价求生”更能本质地反映出行业竞争规则的变化。在这一过程中,甚至涌现出如海信、京东方、康佳(华润)等从芯片到终端全线布局的巨头,使得上中下游的博弈更趋复杂。

中游封装:提质增效比涨价更重要

仅看到更多上游、中游或全产业链企业分食中游封装市场的局面,并不足以窥见LED封装行业剧变的全貌。另一关键点在于,同属封装,其技术内涵可能完全不同。

目前,LED封装主要分为两类:其一为传统的独立器件封装,包括RGB灯珠或白光等单色灯珠封装;其二为先进封装工艺,涵盖多合一封装结构、COB封装、TFT集成封装和MIP封装。专业LED封装企业主要以传统独立器件为主,而下游屏企、上游芯片企业及全产业链企业进入封装领域,则主要聚焦于先进封装工艺。

早期这两类封装市场竞争并不激烈:传统独立器件主打性价比市场,先进封装则聚焦高端应用。2023年之前,先进封装市场占比不足10%。然而,2023年以后,COB大幅降价与MIP逐渐成熟改变了这一格局。

例如,2025年第一季度,据不完全统计,COB产品均价同比大幅下降31.4%至1.72万元/㎡,在COB所覆盖的间距范围内,其价格甚至低于传统SMD产品,推动COB出货面积激增49.1%。洲明科技预测,2025年COB与MIP产品在小间距LED市场中的占比有望达到25%–30%。其中,在教育一体机市场中,COB产品的占比已突破五成。同时,COB产能在过去三年内也增长了4–5倍。

COB不仅在小间距和微间距市场高歌猛进,鸿利显示还推出3000nit高亮户外COB产品,开始挑战户外传统分立器件市场。2024年下半年以来,行业企业不断推出大间距MIP产品,实现了对P1.5至P3.5间距市场的全面覆盖。2025年初,国星光电推出面板化MIP产品,并提出封装行业将进入“面板化”发展的新阶段。

“随着先进封装产品降价、产能提升与应用拓展,传统封装器件市场可能由扩张转为萎缩。”有业内人士指出,2025年COB和MIP产品的市场增量可能超过整个国内小间距/微间距LED市场需求的总增长,进而挤压传统器件产品的市场规模——这将成为一个重大的历史转折,即传统独立器件封装产业需求规模从增长转向衰退。

更重要的是,先进封装工艺在很大程度上由头部终端屏企、上游芯片企业及全产业链企业主导。这将形成以“新兴先进封装”为代表的新势力,对传统独立器件封装企业的长期市场发展构成的绝对性竞争挑战。

涨价是偶然,降价是必然:未来LED产业链的逻辑

技术进步与生产力提升理应推动行业成本下降、价格下降,从而促进应用普及。这是科技发展与生产力升级的必然规律。

例如,2022年,与三安光电合作开发的4μm微缩化芯片,使P0.9间距COB面板成本较同期下降47%,首次低于同规格SMD产品——这可谓微间距领域中先进封装取得优势的起点。2024年,三安光电推出的0202(尺寸约0.2mm×0.2mm)及更小尺寸微型芯片,使单晶圆切割芯片数量提升30%,推动P1.5间距产品成本逼近传统SMD方案。业内预计,三年内MIP器件在P3.5及以下间距市场中的成本可实现与SMD持平甚至更低。

据统计,目前全球MiP产能已超过10000KK/月,其中中国占据全球80%的产能,洲明、三安、利亚德三家头部企业产能总计占全球六成。洛图科技预测,最迟至2028年,国内市场中MIP产品的占比将从2023年的近乎为零跃升至35%。

因此,传统LED封装产业所面临的竞争压力,本质上并非源自金、银、铜或PCB涨价,也非同类产品的价格内卷,而是先进封装产能对传统产能的替代性竞争。认清这一规律,便可明白:传统封装企业的涨价不过是饮鸩止渴,未来的胜负取决于企业在先进封装方面的创新与技术突破,取决于谁能够掌握“面板化、Mini/Micro LED”时代中更长的产业技术链。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫