短短两周内,中国彩电巨头TCL接连抛出两记重磅动作——3月31日宣布以37.8亿港元收购索尼家庭娱乐业务控股权,4月13日又被曝正寻求出售印度电视制造部门部分股权。一“进”一“退”之间,看似矛盾的操作背后,是全球彩电行业格局重构的缩影,更是中国企业在全球化深水区,基于技术、品牌、市场与风险的多维战略权衡。这场“左手并购、右手瘦身”的操作,不仅改写TCL自身的全球版图,更折射出中国制造业从“规模出海”到“价值出海”的深层转型逻辑。

38亿港元拿下索尼:高端突围与全球话语权的关键一跃

3月31日,TCL电子发布公告,其全资子公司TTE Corporation与索尼达成交易框架:双方成立合资公司承接索尼全球家庭娱乐业务,TCL持股51%实现控股,索尼保留49%股权;同时TCL全资收购索尼马来西亚制造子公司SOEM 100%股权,交易总对价753.99亿日元(约37.81亿港元),预计2027年4月完成交割。这是近二十年来全球电视行业最具标志性的并购案,意味着中国企业首次掌控日系高端电视品牌的运营主导权。

从交易细节看,此次合作堪称“资源互补”的典范。合资公司将包揽索尼Bravia电视、家庭音响的研发、设计、制造、销售全链条,TCL获得“SONY”品牌全球长期授权及核心画质、音效专利技术。对TCL而言,这笔交易直击两大痛点:一是突破高端品牌瓶颈,长期以来TCL在全球销量稳居前列,但品牌溢价远不及索尼、三星,2025年其电视业务毛利率仅14.9%,而索尼Bravia系列毛利率常年超25%,控股后可直接分享高端市场红利;二是补齐技术短板,索尼在图像处理芯片、XR认知芯片、音质调校等领域的积累,正是TCL所欠缺的,而TCL在液晶面板、Mini LED、垂直供应链上的优势,又能为索尼业务降本增效——TCL旗下华星光电是全球第二大液晶面板厂商,可稳定为合资公司供应高性价比屏幕,改变索尼过去依赖外部采购的局面。

对索尼而言,这是一次“瘦身聚焦”的战略收缩。近年来索尼重心转向游戏、音乐、影视等高利润业务,消费电子业务逐渐边缘化,2025年其家庭娱乐业务税前净利润仅8973.5万日元,陷入“高品牌、低盈利”的困境。出售控股权既能回笼资金,又能保留49%股权分享收益,还能借助TCL的制造与成本优势激活业务,实现“轻资产化”转型。

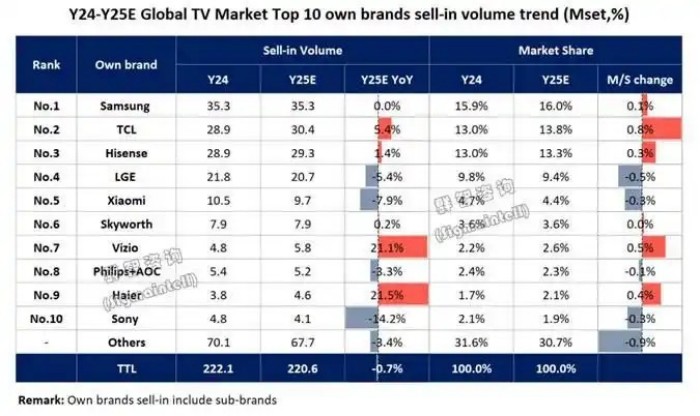

行业分析普遍认为,此次并购将重塑全球彩电格局。当前全球电视市场呈现“三星、TCL、海信”三强争霸,2025年三者出货量市占率分别为16%、13.8%、13.3%。TCL控股索尼后,若整合顺利,两者合计市占率将突破16%,直逼三星,尤其在欧洲、日本等高端市场,TCL与索尼组合将形成强大竞争力。行业内人士指出,这标志着中国彩电企业从“制造输出”迈向“品牌+技术输出”,彻底改变过去“低价走量”的行业形象。

撤离印度市场:风险权衡与全球化的理性收缩

就在收购索尼消息引发行业震动两周后,TCL再次登上头条。4月13日,据彭博社报道,TCL正与顾问合作,寻求出售印度电视制造部门部分股权,目标筹集至少2亿美元(约13.68亿元人民币),目前处于初步讨论阶段。消息一出,市场哗然:作为全球增长最快的电视市场之一,印度为何成为TCL“舍弃”的对象?

TCL自2018年进入印度市场,8年间投入超3亿美元建设工厂、搭建渠道,2025年在印度电视市场市占率达8.3%,排名第四。但光鲜数据背后,是外资企业在印度经营的重重困境。首先是政策风险,印度近年频繁收紧外资规则,对消费电子实施严苛的本地化生产要求,强制外资企业提高本土零部件采购比例,同时不断上调进口关税,2025年将32英寸以上电视进口税率从15%提至20%,大幅压缩外资利润空间。其次是税务纠纷,印度税务部门常以“避税”为由追缴外资企业税款,TCL过去三年曾多次被要求补缴关税与增值税,累计金额巨大。此外,印度本土品牌崛起、渠道成本高企、基础设施落后等问题,也让TCL在印度长期处于“增收不增利”状态,2025年其印度业务毛利率仅6.7%,远低于全球平均水平。

此次出售股权,并非TCL完全退出印度,而是效仿海尔的“本土化合作”模式。2025年底,海尔将印度子公司49%股权出售给印度巴蒂集团与美国华平投资,自身保留49%股权,既回笼资金,又借助本土伙伴规避政策风险、深耕市场。TCL大概率采取类似策略,出售部分股权引入本土资本,保留核心经营权,实现“印度制造、印度运营”的转型。

更深层来看,出售印度业务是TCL“优化全球资源配置”的选择。当前全球彩电市场呈现“成熟市场高端化、新兴市场碎片化”特征,欧洲、北美、日本等成熟市场贡献超70%行业利润,而印度、东南亚等新兴市场虽销量增长快,但利润微薄、风险极高。TCL收购索尼需大量资金投入整合,出售印度业务既能回笼2亿美元资金,又能减少高风险市场投入,将资源集中到欧洲、日本等高端市场,助力索尼业务整合,符合“聚焦高价值市场”的战略逻辑。

一进一退的底层逻辑:中国企业全球化的战略觉醒

TCL的“进”与“退”,看似矛盾,实则统一,核心是“价值优先、风险可控”的全球化新思维,这也是中国制造业从“规模扩张”到“高质量扩张”的缩影。

过去十年,中国企业全球化多奉行“广撒网”模式,追求全球市场覆盖率,盲目进入高风险、低利润市场,导致资源分散、风险累积。但近年来,随着全球贸易保护主义抬头、地缘政治冲突加剧,企业开始重新审视全球化策略:不再追求“遍地开花”,而是“有所为有所不为”。

“收购索尼”是“有所为”——瞄准高端品牌与核心技术,突破全球价值链中低端锁定。长期以来,全球彩电行业呈现“微笑曲线”,日韩品牌占据研发、品牌两端高利润环节,中国企业处于制造、组装低利润环节。TCL通过控股索尼,直接站上行业顶端,将自身制造、供应链优势与索尼品牌、技术优势融合,打造“TCL+索尼”双品牌矩阵,实现“低端保规模、高端赚利润”的格局,这是中国企业突破“价值链陷阱”的关键一步。

“出售印度业务”是“有所不为”——主动剥离高风险、低回报资产,优化全球布局。印度市场虽潜力大,但政策不确定性、本土保护主义、盈利困难等问题,已成为外资企业的“泥潭”。对TCL而言,印度业务贡献不足5%的营收,却消耗超15%的管理资源,出售股权是“止损增效”的理性选择。这种“主动收缩”并非退缩,而是全球化进入“精耕细作”阶段的标志——企业更注重资产质量、盈利水平与风险控制,而非单纯的规模扩张。

行业变局:全球彩电市场的“东升西落”加速

TCL的战略抉择,背后是全球彩电行业“东升西落”的不可逆趋势。过去三十年,全球彩电行业经历三次变革:从CRT到液晶,日韩企业崛起主导市场;从液晶到智能电视,中国企业凭借制造与成本优势抢占份额;如今从智能到Mini LED、QD-OLED,中国企业开始在技术与品牌上实现反超。

AVC Revo数据显示,2025年全球电视出货量前十大品牌中,中国企业占5席(TCL、海信、小米、创维、海尔),合计市占率超43%。但过去中国品牌多集中在中低端,如今通过并购、自主研发,正快速向高端突破:海信收购东芝电视业务,TCL控股索尼,创维与德国Metz合作,均是“品牌向上”的举措。与此同时,日韩企业持续收缩,三星重心转向半导体,LG聚焦OLED面板,索尼、松下逐步剥离消费电子业务,全球彩电行业的主导权正加速向中国转移。

但挑战依然严峻。一是整合风险,TCL收购索尼后,面临企业文化、管理体系、技术融合的难题,日系企业的严谨与中国企业的高效如何兼容,是最大考验。二是竞争加剧,三星、LG不会坐视中国企业崛起,势必加大技术与市场反击力度。三是新兴市场的平衡,放弃印度等市场后,如何在其他新兴市场寻找增长点,避免过度依赖成熟市场,是TCL需解决的问题。

启示:中国制造业全球化的“取舍之道”

TCL的一进一退,为中国企业全球化提供了重要启示。

第一,全球化不是“全域覆盖”,而是“精准布局”。企业需明确“核心市场、潜力市场、边缘市场”,将资源集中到核心市场,对边缘市场果断剥离或合作,避免“大而不强”。

第二,全球化的核心是“价值提升”,而非“规模扩张”。过去中国企业靠低价、低成本竞争,未来必须靠品牌、技术、创新取胜,通过并购高端品牌、掌握核心技术,突破价值链低端锁定。

第三,全球化需“风险前置”,重视地缘政治、政策法规、本土文化等风险。在高风险市场,可采取“合资、合作、轻资产”模式,借助本土力量降低风险,而非盲目独资扩张。

结语:从收购索尼的“高歌猛进”,到出售印度业务的“理性收缩”,TCL用两周时间,演绎了中国企业全球化的“成熟一课”。这场“一进一退”的战略抉择,不是简单的买卖,而是全球视野下的价值重构——进,是为了抢占高端、掌握未来;退,是为了规避风险、聚焦核心。

全球彩电行业的洗牌仍在继续,TCL的棋局才刚刚开始。能否成功整合索尼业务,能否在全球市场实现“双品牌协同”,能否在收缩中找到新的增长极,将决定其能否从“全球销量巨头”蜕变为“全球价值巨头”。而对所有中国制造业而言,TCL的选择,正是“从制造大国到制造强国”转型路上,最真实、最深刻的实践样本——懂得取舍,方能行稳致远。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫