国风新材(000859)2025 年半年度报告显示,公司在上半年面临市场挑战的情况下,通过优化经营管理、聚焦核心业务等举措,实现了多项财务指标的积极改善,尤其是净利润亏损幅度收窄、毛利率提升和现金流状况改善成为本期业绩的主要亮点。

业绩整体:亏损收窄 盈利能力稳步提升

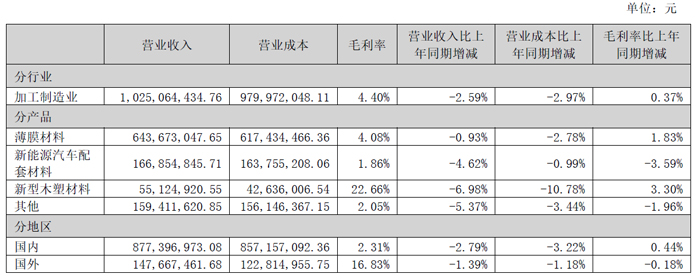

报告期内,公司实现营业收入 10.25 亿元,虽同比下降 2.59%,但降幅较近年有所收窄,显示出经营逐步企稳的态势。值得关注的是,公司归母净利润为 - 4006.55 万元,较去年同期的 - 4177.7 万元相比,亏损幅度缩小 4.1%,实现了逆势改善。基本每股收益为 - 0.04 元,较去年同期有所提升,反映出公司盈利能力的逐步恢复。

从盈利能力指标来看,公司上半年毛利率达到 4.40%,同比上升 0.37 个百分点;净利率为 - 3.91%,较上年同期上升 0.06 个百分点。特别是第二季度,公司净利率为 - 2.98%,较上一季度上升 1.96 个百分点,环比改善明显,显示出公司在成本控制和产品结构优化方面取得了积极成效。

业务结构:薄膜材料主导 新能源材料潜力显现

财报显示,公司主营业务收入构成中,薄膜材料依然是核心支柱,占比达 62.79%,展现了公司在该领域的深厚积累和市场竞争力。新能源汽车配套材料业务占比 16.28%,成为公司第二大业务板块,显示出公司在新能源领域的布局已初见成效,为未来发展提供了新的增长点。此外,新型木塑材料占比 5.38%,其他业务占比 15.55%,构成了公司多元化的业务体系。

从单季度表现来看,2025 年第二季度公司实现营业总收入 5.37 亿元,环比第一季度有所增长;第二季度归母净利润为 - 1598.38 万元,同比上升 6.43%,盈利能力呈现逐季改善的良好势头。

内外市场渠道,“一带一路”渠道加速拓展

报告期内,公司积极参加沙特、马来西亚、泰国等国际展会,上半年“一带一路”国家和地区新增18 家新客户;芜湖国风公司成功获得蔚来、领途、上汽三家单位一级供应商代码;国风先基公司新能源汽车电池CCS 用25μm 覆铜聚酰亚胺基膜、100μm 超厚聚酰亚胺薄膜已批量稳定向客户供货;国风木塑公司中标国外大型建材超市采购项目,中型客户销量上半年订单量高于2024 年全年总量。

技术创新提速加码,项目建设稳步推进。

报告期内,多个研发项目产业化取得进展,TPI 复合膜成功试制,已送往下游客户开展试用;38/50μm 耐电晕PI 薄膜成功中试;GL12.5F 型聚酰亚胺覆铜基膜被认定为“安徽省新产品”;黑膜产品获2025 年安徽省首批次新材料。报告期内,公司项目建设稳步推进,年产3.8 万吨高端功能性薄膜项目和化法电子级聚酰亚胺薄膜生产线成功投料试车;年产10 亿平米光学级聚酯基膜项目G1 线开始设备安装,G2 线完成设备基础土建施工。

费用控制:研发投入加码 财务费用大幅优化

在费用管理方面,公司上半年期间费用为 1.02 亿元,较上年同期增加 824.26 万元,期间费用率为 9.99%,较上年同期上升 1.04 个百分点。但费用结构呈现优化趋势,其中销售费用同比减少 9.16%,财务费用同比大幅减少 167.41%,主要得益于汇兑收益的增加,有效减轻了财务负担。

值得注意的是,公司在研发投入上持续加码,研发费用同比增长 10.90%,显示出公司对技术创新和产品升级的高度重视,为后续产品竞争力提升和新业务拓展奠定了基础。管理费用同比增长 17.14%,反映出公司在内部管理优化和人才储备方面的投入增加。

财务健康:现金流改善 资产结构优化

现金流方面,公司上半年经营活动产生的现金流量净额为 99.83 万元,同比大幅增长 102.14%,较去年同期增加 4768.17 万元,现金流状况得到显著改善,为公司日常经营提供了更稳定的资金保障。

资产负债结构方面,公司期末资产总计为 43.39 亿元,资产负债率为 36.59%,同比增长 22.35%。总债务为 8.98 亿元,其中短期债务为 4.39 亿元,短期债务占总债务比为 48.84%,债务结构基本合理。流动比率为 1.26,速动比率为 0.99,保持了一定的短期偿债能力。

在运营效率方面,公司存货周转率为 3.94 次,在已披露的同业公司中排名第 6 位,显示出公司在存货管理方面的优势。尽管应收账款周转率和总资产周转率略有下降,但整体运营效率保持在合理水平。

总体来看,国风新材 2025 年上半年在市场环境复杂多变的背景下,通过聚焦核心业务、优化产品结构、加强成本控制和研发投入等措施,实现了经营业绩的逐步改善。特别是净利润亏损收窄、毛利率提升和现金流状况改善,为公司后续发展奠定了坚实基础。随着新能源汽车配套材料等新兴业务的持续拓展,公司有望在未来实现更高质量的发展。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫