在各个主要新兴显示技术门类中,我国大陆地区往往都是“数一数二的制造、创新和应用市场”,但是电子纸产品除外:

据洛图科技最新数据显示,2023年第一季度,全球电子纸模组出货量为6027万片,同比增长12.4%。其中,电子纸平板全球出货量为195万台,中国市场为23.5万台,占比达12.1%;电子纸标签的全球市场在第一季度达到5664万片,中国电子纸标签市场出货量为178万片,占全球整体市场的3%。

电子纸平板国内市场占全球一成多、电子价签占全球3%(这还是同比增长40%后的结果),尤其可见我国“电子纸应用市场”依然落后于全球市场、特别是落后于“欧美发达市场”。

电子纸标签应用落后,体现的是“人力”和“技术力”的差异

据悉,电子标签等产品全球市场主要应用在“零售、快递、仓储、制造”等领域。用电子纸标签,可实现远程数字化的内容管理,相比纸质标签,节约必要的人力资源。

因此,电子纸标签市场的成长性,主要取决于两点:第一是相关行业和场景的数字化水平,这方面我国市场并不逊色于全球任何其它地域市场;第二是相关场景下“数字化标签的成本”与“人力+纸质标签的综合成本”的可比性。显然,后者方面发达国国家、欧美市场可能“更青睐数字标签”产品。

同时,行业人士也指出,新冠疫情三年来,恰是电子纸标签市场发展的关键时期。这一阶段,我国社会消费和公共场所服务需求、基本就业压力等变化,亦不利于国内市场电子纸标签的普及。2023年随着新冠疫情防控的结束、社会生产生活的恢复,我国电子纸标签市场的发展将提速。如2023年第一季度,洛图数据显示我国电子标签市场物量同比增长40.2%,远快于全球市场11.9%的增幅。

中大尺寸应用,我国或后发先至的优势

与尺寸集中在3寸以下的电子纸标签相比,10+英寸的中等尺寸和20-40英寸的大尺寸电子纸产品、彩色电子纸应用产品上,我国市场的应用发展与国际市场比较,落后程度要更小一些。特别是刚刚规模入市的大尺寸彩色电子纸应用产品我国市场“具有同步全球、乃至领先发展”的基础。

电子纸价签作为一种“生产力”工具,核心的竞争点更多是解决纸质价签的“人工成本和不可快速远程更替内容”的问题。但是,中大尺寸电子纸应用的价值点却截然不同:

在消费类领域,中尺寸电子纸(包括黑白和彩色)产品,主要应用于电纸书、电子阅读器、办公本等领域。其主打价值就是仿生反射式成像带来的“视觉舒适和健康”特性。实际上,在视频和色彩性能上都更弱的电子纸消费类产品,售价往往要高于液晶或者OLED屏幕的同尺寸消费电子产品。就是因为其突出的健康特性。

而在公共显示和数字告示市场,中大尺寸电子纸产品,更多强调自己的“节能与光照下的应用效果”。即有业内人士测算10英寸液晶和电子纸显示屏,在5年寿命期内相比,耗电量会相差400度——在如数字班牌、医院床头卡等应用中,显示系统不需要强大的色彩、视频和动态性能,且这些环境具有明亮的照明条件,及其适合电子纸发挥“节能低碳”的优势。

特别是在室外应用中,OLED、液晶等显示克服阳光直射的影响,耗电都会大幅增加(以提升显示亮度);而电子纸反射式成像,可以说是阳光越亮效果越好,其突出的节能优势还会较室内应用翻番:

例如,2023年上海市道路运输管理局正在继续加大公交电子站推进力度,推进电子站牌“墨水屏”建设。据悉,上海的智慧交通建设过程中,采用电子纸墨水屏的公交显示设备的尺寸主要有32和13.3英寸,分别应用在三大场景:公交候车亭、公交站杆、出租车扬招点。目前,上海市已实现7个中心城区以及浦东新区中环以内区域的全覆盖;正在大力推进崇明、浦东全域、嘉定、闵行、宝山、奉贤等远郊地区的公交电子站牌覆盖,目前覆盖率已经超过30%;并规划远郊区公交电子站牌建设,其中临港新片区及南汇新城、嘉定新城、青浦新城、松江新城、奉贤新城等五个新城的目标是覆盖率不低于50%——上海正在成为全球标杆性的“电子纸”智慧交通之城。

可以说,在数字告示领域,电子纸的优势集中在:1.节能低碳、2.适应光照条件两个方面。这与电子纸标签和消费类产品的价值点又“天差地别”。基于电子纸产品,在小尺寸标签、中尺寸、大尺寸、消费类和商用类等不同市场,其竞争的价值点、比较优势的不同,其在不同区域市场的发展轨迹也会不同。

其中,核心的观点是:1、消费类产品的健康护眼特性具有全球通用价值,其市场发展速度仅取决于某一特定区域的消费者购买力;2、低碳环保和对强光照条件显示的优势,以及社会、公共空间和生产数字化,智慧化的需求,也具有全球通用价值——在更强调环保和数字智慧发展的地区,电子纸将优先落地。——以上两方面,我国市场不仅不落后于欧美市场,反而在全球具有一定的优势,特别是在健康办公、健康阅读、低碳和智慧社会建设上,我国已经是全球“先发国家”。这样的背景下,新兴兴起的中大尺寸和彩色电子级产品,理应在我国拥有持续开发应用的更大机遇空间。

技术和成本的制约作用,与我国显示产业雄厚基础的关系

目前,电子纸产品的应用依然受到成本的制约。这主要是因为:1.电子纸、特别是中大尺寸产品市场规模有限、技术处于市场发展的早期,推高了单位产品成本;2.市场接受度不足、没有形成产业链的更好的规模效应和价值协作机制。

而在这两个方面我国企业和市场却具有“更好的优势”:从应用端的产业链建设看,我国本就是全球最大的消费类显示和商用显示市场。拥有厂家众多、方案众多、服务网络与层次健全的优势。只不过,这些基于传统显示技术门类的应用服务链,尚未很好的与电子纸结合,市场缺乏大量的类似于上海市智慧公交这类案例的推动和吸引。(据洛图科技介绍,截止2022年,我国电子纸站牌的出货量主要分布于上海,占比达到了94.9%,连云港、杭州、福州、北京、南昌、鄂州等城市占比之和只有5.1%。)

从供给端看,电子纸产品在制造上,60-75%的产业链与平板显示、液晶显示高度重合或者相近。特别是在驱动背板这样的高投资环节,电子纸可以很好的完美继承液晶显示产业链的设备、技术和产能。我国作为全球平板显示生产第一大国,拥有先天的技术、产能和产业链基础。例如,2023年4月28日,第二届电子纸产业生态发展论坛上,我国企业京东方以在电子纸TFT背板出货占比、电子纸模组厂出货规模、电子纸ESL终端出货数量三个第一荣列「2023全球电子纸生态链创新发展企业」TOP10榜单。

有行业企业表示,在规模应用前提下,电子纸的市场成本将只有同尺寸液晶显示设备的7成,乃至更低、应用耗能成本可节约最高9成以上,引起的视觉不适感亦大幅度降低,同时产品更为轻薄、可靠、故障率更低。

“最缺的是市场、是典型应用的加速开花!”业内人士指出,类比于液晶、OLED显示、LED显示我国市场的应用优势、供给成本和技术优势,电子纸市场一旦打开,必然能够在我国形成“星火燎原”之势。目前,虽然从全球市场看,我国电子纸消费并不领先,但却具有天然的浑厚的基础,无论是制造和研发、还是智慧化数字化的社会建设力度,还是对健康视觉与低碳节能的追求等价值点上,我国市场都正在迎来“电子纸应用的机遇期”。

电子纸行业方兴未艾,显示产业链应加强关注

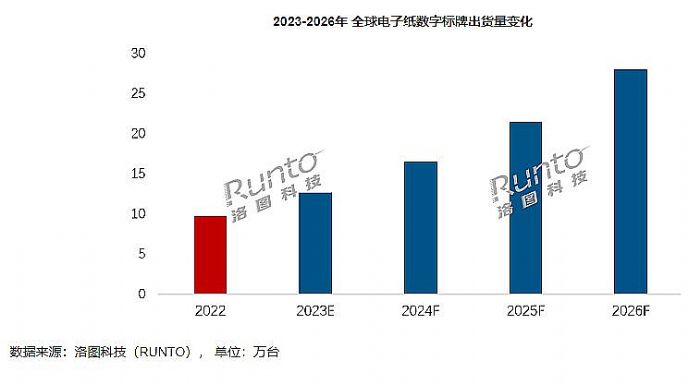

据行业数据显示,2021年全球电子纸市场规模约31亿美元, 2022年全球电子纸市场规模约46.5亿美元,年增48.1%(按销量看增幅达6成,价格平均下降一成),至2026年将有望达到203.4亿美元。同时,如果以整机和应用系统看,而非仅是显示单元,业内认为到2025年,全球电子纸产业整体市场规模将达723亿美元,年复合增长率高达68.9%。

电子纸产品正在成为“社会智慧化”时代的低碳健康显示新宠,更可能是未来一段时间“增长最迅速”的显示技术门类:电子纸在新零售、医疗、教育、办公、交通、民航、工业、物流、个人消费等各领域,都有不同的产品和方案出现。电子纸应用具有“典型产品有规模”、“数字化智慧场景广泛存在”、“差异化创意显示有特殊优势”、“应用分散性与规模化并存”的市场发展特点。

特别是近两年来,我国产业界对电子纸的关注大幅升温。例如,电子纸产业联盟在2021年4月28日正式成立,经历2年时间发展,已经从E Ink、京东方、兴泰科技三大发起方成长为如今成员单位达150余家的巨型联盟。最新加入这一联盟的显示巨头是惠科。2023年3月,历经6个月的筹备,由国家工信部主管,中国电子技术标准化研究院主编的国家级学术期刊《信息技术与标准化》,出版了《电子纸显示技术与应用成果专刊》,全刊24家企业投稿25篇文章,覆盖电子纸产业热点、创新应用与标准化。2022年我国电子纸产业联盟,推动了产业16项标准的立项工作,其中11项立项,5项完成……

“2022 年我国电子纸平板销量102 万台,占全球市场总量的 9.3%——这一比例在2023年第一季度已经上升到12.1%”!行业专家指出,我国电子纸市场的爆发时刻正在临近。抓住我国电子纸产业研发、创新、制造、消费、出口“后发先至”的机遇,正在成为行业的广泛共识!

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫