进入2022年以来,国内外彩电市场和IT市场都谈不上“美好”。这让液晶面板的制造者格外承压。部分企业除了降价之外,已经开启减产模式。这一背景,对目前仍在“扩产”的LCD面板企业而言,将是潜在的压力。特别是作为今年LCD面板新厂投资计划较多的TCL更是如此。

两个数据看显示面板的未来

据集邦旗下WitsView 3月20日公布的4月下旬面板报价,受需求疲软影响,各尺寸电视面板全数转跌。特别是此前跌幅已经收窄的尺寸,又进一步大幅下跌。其中,65英寸单月下跌12美元,跌幅达8.28%;连续两个月持平的32英寸电视面板,4月下旬报价为38美元,较上月底下滑2美元,跌幅约5%;同期IT用LCD面板,同样受需求降温影响,维持跌势,跌幅达5-7%,其中笔电面板跌幅略高于显示器面板。

对此,集邦显示器研究处研究副总范博毓指出,推测部分尺寸面板恐已跌破现金成本价。行业分析也认为LCD面板厂商品牌有进一步减产的动力。韩系企业LCD线的退出进程也将加快。

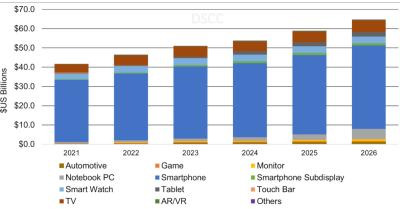

与液晶面板市场的低迷不同,OLED面板行业现在却正在“风口”之上:市场研究机构DSCC日前对其OLED市场预测进行了上调,认为,自2021年至2026年,该市场将以9%的复合年增长率增长,到2026年市场收入将达到650亿美元。其中,显示器面板将以70%的复合年增长率(收入)增长,笔记本电脑面板的复合年增长率为52%,平板电脑面板的复合年增长率为52%——中等尺寸和IT面板将是未来一段时间OLED面板成长的核心和重点。

对此,去年以来,三星、LG、京东方、维信诺纷纷抛出建设RGB-OLED 8.5/8.6代线的计划。由此提升OLED面板在IT行业的渗透力,抢占未来“非背光、自发光、更轻薄,乃至于柔性中等尺寸和IT类显示面板”需求的成长空间。包括三星2021年初关闭的LCD工厂(L7-2)改造的第 6 代OLED工厂(A4-2)(预计今年三季度投产)等6代线项目,也将在2022年为IT类OLED面板提供更多的产能。

行业研究机构奥维睿沃总经理陈慧曾经表示,按照行业状况,OLED 8.5/8.6代线达到最佳经济性要在6万片/月。按照第8.5代(2200mm×2500mm)玻璃基板可切割96片 13.3英寸面板计算,这样的一条线每年就能提供6000万片13.3英寸面板——哪怕只有少数企业建成少数几条8.5/8.6代OLED IT面板线,其对IT面板全球供应的影响也将是巨大的。

而8.5/8.6代线上,OLED的成功,必然挤占LCD产品的既有份额,进而推LCD市场整体产能进一步“过剩”,造成更大的市场压力。因此,行业投资方向进一步向OLED升级,而非固守传统的LCD技术,已经是很多面板企业的共识。

面板业两种投资,是对未来不同的理解

目前,显示面板行业投资OLED的“正确性”毋庸置疑,也成为了行业企业未来之争的焦点。媒体报道称,2021年12月以来,LG显示开始在其合作伙伴Sunic System位于京畿道的坡州工厂评估用于IT的第8.5代OLED产线的蒸镀设备。三星显示则更早开始了对第8.5代OLED沉积工艺的评估,并正在与日本厂商Ulvac合作测试第8.5代全切割/垂直沉积设备。

群智咨询研究认为,全球面板厂对LCD新线投资步伐明显放缓,对OLED的投资依然保持积极态度。且,OLED投资的方向正在从6代线向8.5代线升级;预计2025年将有三条第8.5代OLED IT产线迎来量产。同时,用于TV的w-oled和QD-oled也会持续扩张产能。这些变化,可能导致未来数年,“OLED”的产能增长,将成为面板行业最大的“竞争变数”。

当然,在这一背景下,也有部分企业依然看好LCD产品线的“扩建”:例如,2021年12月2日晚间,TCL科技公告,拟投资150亿元扩建一条月加工玻璃面板4.5万片的第6代LTPS LCD显示面板生产线(t5),主要面向中小尺寸高端显示产品,计划投资期48个月。TCL 华星第 8.6 代氧化物半导体新型显示器件项目(t9 项目),2021年3月开工以来进展顺利,目前已经进入设备采购和安装阶段。这条总投资350亿元的LCD项目计划第一阶段的产能为每月9.9万片基板;第二阶段为每月8.1万片基板——几乎将是全球最大的8.6代线LCD项目之一,产品目标主要是IT、车载和专显领域的高端需求。

此外,近日深天马(000050.SZ)公告透露,将投资330亿元在厦门建设一条8.6代a-Si和IGZO液晶面板线(月加工12万片玻璃基板),也以车载、IT显示屏(包括平板、笔电、显示器等)、工业品等显示应用为目标产品市场。

“主要目标市场都是围绕中等尺寸,IT市场,但是有人选择LCD,有人则选择OLED——行业投资分歧的存在,必然让未来不同技术选择的企业‘收益’不同。”行业人士指出,与LG、三星、维信诺、京东方对8.5/8.6代OLED的热情不同,TCL为代表的企业将巨额资金投资在LCD线上,构成了“下一代技术与成熟技术”之争。

对此,有观点认为,车载、商显等应用的扩张和显示面板单元规格的大尺寸化,足以消耗新增的LCD液晶面板产能,不需要为面向IT的液晶产能扩张“担忧”。但是,也有一些观点认为,液晶新面板线、产能扩张的前途,实际上不掌握在自己手里:如果OLED在扩张上遭遇技术挫折,这些液晶线自然会“获利颇丰”;但是如果OLED在高世代线扩展顺利,那么液晶显示面板线产能就可能加速过剩和淘汰,特别是面临设备折旧等压力的LCD新线,竞争力将“堪忧”。

对于后者,一个可供参考的案例是,三星QD-OLED的成品良率爬坡迅速:三星内部公告称QD-OLED面板良率达到75%,将很快实现90%以上的良率;三星也同时开始了QD-OLED下一阶段技术升级的研发工作。虽然QD-OLED与用于IT的8.5/8.6代RGB-oled,技术结构差异明显,但是OLED显示技术的日益更为成熟却不容置疑。尤其是,IT的第8.5代OLED产线的蒸镀采用半幅方式,将可以极大的降低“技术风险”,提升产线建设速度。

更为重要的是,显示面板从液晶这种背光类显示产品,向OLED等新型自发光产品升级,是行业大趋势。现在投资LCD的企业,不可能绕过未来依然需要投资OLED等新型技术的“趋势”。就如同现在三星和LG将众多LCD面板厂停产、拆除、售卖,而厂房和部分设施用于建设OLED面板厂一样;显示产业的技术升级不会停止——投资OLED面线、投资OLED高世代线,固然有技术风险,但更有未来趋势上的战略性收益。

在这样的行业背景下,TCL等企业新投资的面向IT等的LCD线,是否会成为OLED加速扩展时代的“承压者”,甚至面临“产品技术先进性”的质疑与竞争,将是一个必须思考的问题。广而言之,现在的显示行业格局,特别是2021年下半年以来液晶面板价格持续下降,产能相对过剩时代,是否还有必要大规模扩产液晶面板产品,格外需要“三思后行”。

平板显示历史上,也曾经在2008年前后,有部分企业“执着扩张等离子PDP产能”,而在此后的液晶面板崛起中成为“落后”的代表,等等众多技术路线站错队的投资失败案例可供参考。现在,显示面板产业,液晶和OLED技术的竞争已经到达一个关键临界点,新建的LCD线,是否会撞到OLED的天花板,我们拭目以待。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫