近日,维信诺、瑞丰光电、雷曼光电、英唐智控、深康佳、鸿利智汇、德豪润达、万润科技、卡莱特、淳中科技、和辉光电、清越科技、国科微、佳禾智能、科大讯飞、辰奕智能、天键股份、经纬辉开、汉朔科技、丝路视觉等LED、OLED、显控、AI、智能制造企业发布2026年年度报告。

汇总的20家企业中,有8家实现营收增长,12 家营收下滑。利润端呈 “盈利高增、减亏扭亏、深度亏损” 三级分化:10 家实现了盈利,8家实现同比增长。整体来看,行业进入强者恒强、弱者愈弱的结构性分化期,技术壁垒、高端赛道布局、产品力成为业绩分水岭,聚焦 AI、Mini/Micro LED、车载显示的企业穿越周期,而依赖低端代工、价格战的企业持续承压,行业加速向高质量发展转型。

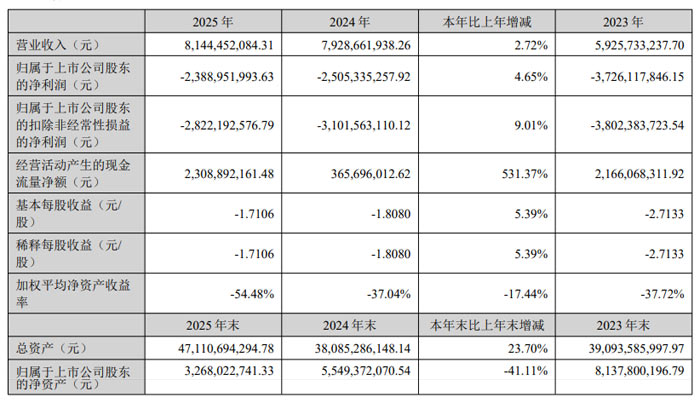

维信诺:营收 81.44 亿元,同增2.72% Micro-LED 开启量产元年

2025 年,维信诺实现营业收入 81.44 亿元,同比增长 2.72%;归属于上市公司股东的净利润为 - 23.89 亿元,亏损幅度同比收窄 4.65%;归属于上市公司股东的扣除非经常性损益的净利润为 - 28.22 亿元,同比减亏 9.01%。经营活动产生的现金流量净额表现亮眼,达到 23.09 亿元,同比大幅增长 531.37%,现金流健康度显著提升。

市场份额方面,维信诺 AMOLED 产品在智能手机出货量稳居全球前三,智能穿戴领域出货量连续两年全球第一,手机业务客户覆盖高中低端全档位,客户结构持续均衡优化。产品端,公司巩固中小尺寸柔性 OLED 优势,加速中尺寸 AMOLED 技术落地,推动产品向高端化、多元化升级。

技术创新成为公司核心驱动力。报告期内,维信诺 pTSF 材料实现量产商用,成为中国显示产业首次定义的 OLED 第四代材料;ViP 技术具备手表、手机、笔电多尺寸量产能力并已批量供货;主动防窥、宽色域 Tandem、折叠抗冲击等多项技术达到行业领先水平;Micro-LED 开启量产元年,率先实现商显量产出货。截至 2025 年末,公司累计申请专利 14947 件,其中发明专利 13002 件,全年新增授权发明专利 786 项。

产能建设与产业布局同步提速。全球首条无 FMM 技术 8.6 代 AMOLED 线已全面进入设备搬运阶段,为规模化量产奠定基础;昆山新型显示产业创新中心正式启航,进一步完善创新生态。同时,公司通过 AI 赋能深化数智变革,成本费用率同比降低约 10.48 个百分点,运营效率持续优化。

客户与市场拓展成效显著,维信诺与荣耀、小米、OPPO、vivo 等头部终端品牌保持长期稳定合作,车载显示领域推出多形态柔性 AMOLED 解决方案,全球首款滑移卷曲车载中控方案实现量产,配套红旗国雅高端行政轿车;IT 显示、智慧家居、智能眼镜等新兴场景业务持续拓展。

2026 年,公司将持续深化 ViP、Micro-LED 等核心技术迭代,加速 8.6 代线建设扩大高端产能,拓展车载、IT 等创新场景,深化产业链协同与数智化变革,以技术创新推动 “中国屏” 向全球价值链高端迈进。

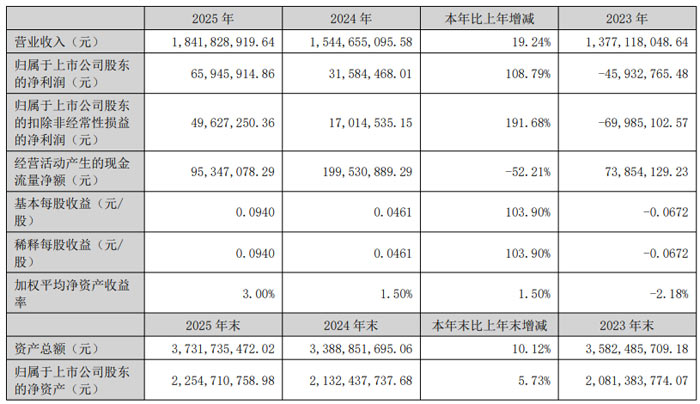

瑞丰光电:营收同比增19.24% 净利润翻倍增长 聚焦车用与 Mini LED 赛道成效显著

报告期内,深圳市瑞丰光电子股份有限公司(股票简称:瑞丰光电,股票代码:300241)紧抓 LED 行业发展机遇,深化车用与 Mini LED 业务布局,经营业绩实现大幅增长,核心财务指标表现亮眼。

报告显示,2025 年瑞丰光电实现营业收入 18.42 亿元,同比增长 19.24%;归属于上市公司股东的净利润为 0.66 亿元,同比大幅增长 108.79%;扣除非经常性损益后的净利润 0.50 亿元,同比增长 191.68%,经营质量持续提升。基本每股收益 0.09 元 / 股,加权平均净资产收益率 3.00%,较上年同期提升 1.50 个百分点。

从业务布局来看,瑞丰光电作为国内 LED 封装领域领军企业,报告期内持续聚焦 LED 封装主业,业务覆盖 LED 照明、车用、触显、Mini LED 显示等领域,全年 LED 产品实现销售收入 16.29 亿元,同比增长 20.00%,占主营业务收入的 88.46%;电子纸产品实现销售收入 1.66 亿元,同比增长 22.72%,业务结构优化效果显著。

在核心赛道布局上,瑞丰光电 2025 年加速向汽车赛道战略聚焦,车用 LED、车载背光销售收入实现较大幅度增长,同时 Mini 背光产品优势进一步扩大。公司依托多年技术积累,推出车载超薄 Mini LED COB 背光、像素化智能尾灯、百级像素 ADB 光源模组等创新产品,多款产品通过车规级认证,已实现批量供货。研发层面,公司持续投入,2025 年研发费用为 0.95 亿元,重点推进 Mini LED、Micro LED、车载 LED 显示、ADB 矩阵大灯等核心项目研发,为业务增长提供技术支撑。

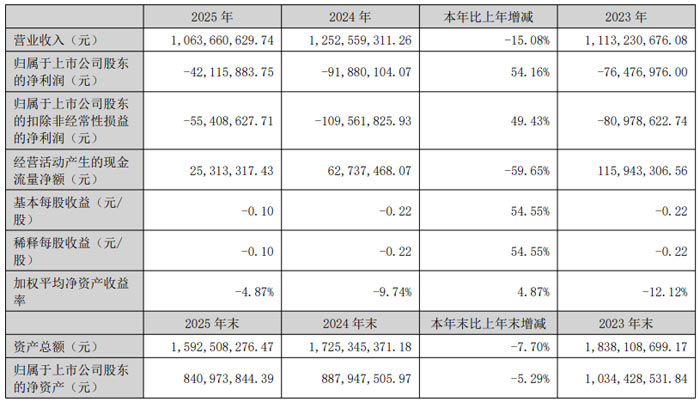

雷曼光电2025年亏损大幅收窄 聚焦Micro LED赛道推进高质量发展

报告显示,2025 年雷曼光电面对复杂的外部市场环境与行业竞争格局,坚持聚焦 LED 超高清显示主业,围绕技术创新、全球布局、降本增效等经营思路推进各项工作,年度亏损较上年显著收窄,经营质量持续改善。

财务数据方面,2025 年雷曼光电实现营业收入 10.64 亿元,同比下降 15.08%;归属于上市公司股东的净利润为 - 0.42 亿元,较上年的 - 0.92 亿元大幅减亏 54.16%;扣除非经常性损益后的净利润为 - 0.55 亿元,同比减亏 49.43%。经营活动产生的现金流量净额为 0.25 亿元,资产总额为 15.93 亿元,归属于上市公司股东的净资产为 8.41 亿元。

报告期内,雷曼光电亏损收窄主要得益于公司优化管理、精简开支实现费用规模下降,同时加强应收账款管理减少信用减值,一定程度对冲了外部因素带来的经营压力。受美国关税政策变化影响,公司整体营业收入有所下降,行业激烈竞争下公司主动调降部分主营产品售价,叠加美元兑人民币汇率下跌导致汇兑损失增加,是业绩尚未实现盈利的主要原因。

业务层面,雷曼光电持续深耕 LED 超高清显示及 LED 照明业务,以 COB 集成封装技术为核心,构建了 LED 全系列产品和解决方案生态。2025 年公司国际显示业务实现营业收入 4.8 亿元,新兴市场表现出较强增长韧性,国际户内固装产品同比增长约 33%,国际 COB 显示业务同比增长约 49%,国际会议一体机产品同比增长 39%;照明业务实现营收 3.77 亿元,经营效率大幅改善,成功扭亏为盈,净利润同比增长 153.1%;国内显示业务实现营业收入 2.0 亿元,在文旅休闲领域收入同比增长超 50%。

产品与技术创新方面,雷曼光电推出高清王・冷屏大师系列超高清显示产品,该系列搭载 AI 低功耗冷屏系统,功耗较行业同类产品降低 50% 以上,已实现国内外批量落地。同时,公司核心 PSE 像素引擎技术获得美国发明专利授权,已在加拿大、德国、日本等多国完成专利布局。此外,公司持续优化第三代 Micro LED 家庭巨幕墙产品,推动产品价格下探,加速家用显示场景规模化布局。

市场布局上,雷曼光电在日本新设孙公司,在欧洲和中东建设产品展厅,全球客户生态持续优化,实现收入的客户总数同比增长。公司产品已销往全球 100 多个国家和地区,北美洲仍为核心收入来源地,2025 年实现营收 5.69 亿元,亚洲地区营收同比增长 24.95%,其他洲营收同比增长 37.49%。

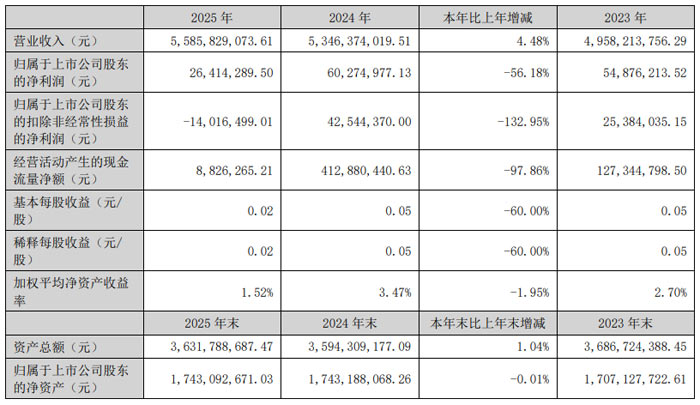

英唐智控:营收稳步增长,全力推进向半导体全产业链 IDM 企业转型

报告期内,英唐智控实现营业收入 55.86 亿元,较上年同期增长 4.48%;归属于上市公司股东的净利润为 0.26 亿元,较上年同期下降 56.18%;归属于上市公司股东的扣除非经常性损益的净利润为 - 0.14 亿元,较上年同期下降 132.95%。经营活动产生的现金流量净额为 0.09 亿元,同比下降 97.86%。业绩变动主要受电子元器件分销业务毛利率下滑、芯片业务研发投入大幅增加,以及英唐微技术未完成业绩对赌等因素综合影响。

从业务结构来看,电子元器件分销业务仍是英唐智控核心支柱,全年实现营业收入 51.51 亿元,同比增长 5.51%,占总营收比重 92.21%。受益于人工智能浪潮带动存储行业需求复苏,公司存储业务实现大幅上涨,但受行业供需格局变化与市场竞争影响,分销业务毛利率为 6.02%,同比下降 0.59 个百分点。

芯片设计制造业务方面,全年实现营业收入 4.16 亿元,占总营收比重 7.44%。英唐智控在光电类芯片、MEMS 微振镜、车载显示芯片等领域持续突破。

在 MEMS 微振镜产品方面,φ1.6mm、φ4mm 规格产品分别在医疗成像、工业领域取得客户批量订单。公司已探索将MEMS 投影技术应用于车载显示场景,例如通过投影图像、文字向车主或行人实时展示车辆状态(如行驶、开门、自动泊车等),报告期内,公司已与欧摩威签署《战略合作框架协议》,基于 LBS 车载智能光投影商业化落地和未来发展,欧摩威拟将其 LBS 项目的 MEMS 芯片的定制开发以及模组生产等工作交由公司完成。公司正积极推进与汽车厂商的直接对接项目,部分厂商已开始在相关车型上对公司的 LBS 方案进行测试验证。

在车载显示芯片产品方面,公司首款 DDIC、TDDI 两类车载显示芯片已交付至国内车企的 8.4 寸仪表屏项目、海外客户 12.3 寸的屏幕项目。同时,公司正积极向大尺寸、高端车载显示市场迈进。其中可应用于 15 寸以上大屏的车载 TDDI芯片,首批样品已成功点亮且显示及触控性能测试正常,有望实现布局大尺寸中控显示屏,以满足智能座舱显示需求。

此外,公司正积极进行技术延伸与市场拓展,新款 OLED DDIC 已进入消费电子领域,配套 OLED Touch IC 目前已获得市场订单。目前,支持车载仪表、HUD 抬头显示及电子后视镜等多种应用场景新一代 DDIC 的研发工作已进入新阶段,将为公司抢占下一代智能座舱显示技术高地奠定基础。

2026 年,公司将重点推进 MEMS 微振镜车载 LBS 方案商业化、车载显示芯片迭代与客户导入,同时优化分销业务产品结构,拓展高毛利产品线,提升综合盈利能力。

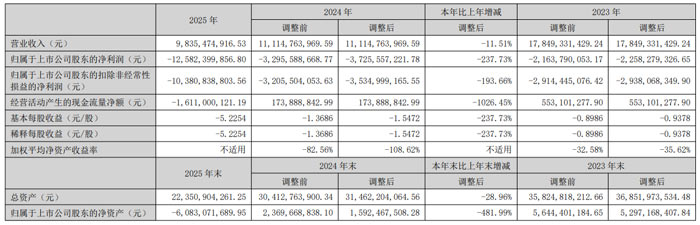

深康佳:营收98.35亿元 控股股东变更为中国华润体系

报告显示,2025 年深康佳 完成营业收入 98.35 亿元,同比下降 11.51%;归属于上市公司股东的净利润为 - 125.82 亿元,同比下降 237.73%;经营活动产生的现金流量净额为 - 16.11 亿元,同比下降 1026.45%。

2025 年 7 月,深康佳 完成控股股东变更,原控股股东华侨城集团及其一致行动人将所持全部股权无偿划转至中国华润下属全资子企业磐石润创及合贸有限公司,磐石润创成为深康佳 控股股东,实际控制人变更为中国华润,最终实际控制人仍为国务院国资委。

财务数据方面,截至 2025 年末,深康佳 总资产为 223.51 亿元,较上年末下降 28.96%;归属于上市公司股东的净资产为 - 60.83 亿元,较上年末下降 481.99%。受此影响,深康佳2025 年度不派发现金红利,不送红股,不以公积金转增股本。

报告期内,深康佳 对前期会计差错进行更正,涉及 2022 年至 2024 年度及 2025 年各季度财务数据,主要原因包括未考虑部分股权转让项目特殊约定、专利费未足额计提、应收账款坏账准备计提不足等。信永中和会计师事务所为深康佳2025 年年度财务报告出具带持续经营重大不确定性段落的无保留意见审计报告,同时出具带强调事项段的无保留意见内部控制审计报告。

业务经营层面,深康佳 核心业务涵盖消费电子、半导体、PCB 三大领域。2025 年消费电子行业实现营收 89.18 亿元,占总营收 90.67%,其中彩电业务营收 41.92 亿元,白电业务营收 38.15 亿元;半导体及存储芯片业务营收 1.62 亿元,PCB 业务营收 5.30 亿元。境内销售占比 68.66%,境外销售占比 31.34%;直销模式营收占比 58.81%,分销模式营收占比 41.19%。

2025 年,深康佳 推进研产供销专业化管理,成立研究院与中国区营销总部、国际营销事业部,深化与华润集团业务协同,黑白电业务融合实现约 1.5 亿元业绩增量,黑白电整体快递物流费用下降 23.37%。研发投入 3.86 亿元,占营业收入 3.93%,重点推进百晓大模型服务平台、易 AI 智能体 3.0、RGB Mini LED 显示系统等项目研发。

2026 年,深康佳 将聚焦存量业务优化重塑,提升研产供销服全链条效能,推动彩电、白电、PCB 业务提质增效,同时围绕战新产业布局,谋求新的增长动力。

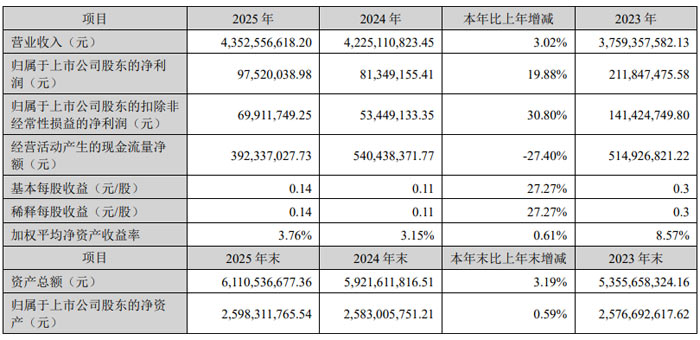

鸿利智汇2025年业绩稳健增长 营收43.53亿元 净利润同比增19.88%

2025 年鸿利智汇实现营业收入 43.53 亿元,同比增长 3.02%;归属于上市公司股东的净利润 0.98 亿元,同比增长 19.88%;归属于上市公司股东的扣除非经常性损益的净利润 0.70 亿元,同比增长 30.80%。经营活动产生的现金流量净额 3.92 亿元,同比下降 27.40%;基本每股收益 0.14 元 / 股,同比增长 27.27%。截至 2025 年末,公司资产总额 61.11 亿元,归属于上市公司股东的净资产 25.98 亿元。

分季度来看,2025 年四个季度营业收入分别为 9.10 亿元、11.15 亿元、11.30 亿元、11.98 亿元,归属于上市公司股东的净利润分别为 617.31 万元、939.42 万元、6042.92 万元、2152.35 万元,业绩呈现逐季向好态势。

业务布局上,鸿利智汇聚焦 LED 半导体封装和 LED 汽车照明两大核心业务。2025 年,LED 半导体封装业务实现营收 31.21 亿元,占营业总收入的 71.71%,毛利率 15.40%;LED 汽车照明业务实现营收 10.68 亿元,占营业总收入的 24.53%,毛利率 16.64%。其中,汽车照明业务成功进入比亚迪、零跑汽车等多家主流乘用车主机厂供应体系,Mini LED 业务在直显、背光、车载领域均实现客户拓展与项目量产。

2026 年,鸿利智汇将坚持 “一体两翼” 业务布局,以半导体封装为基础,以汽车照明及电子、Mini/Micro 新型显示为增长引擎,推进降本增效、市场突破与内部协同,同时加快泰国生产基地建设,拓展全球化布局,持续巩固行业领先地位。

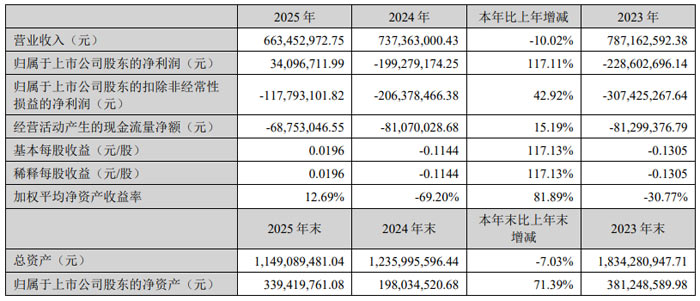

德豪润达2025年扭亏为盈 双主业协同发展释放经营活力

报告期内,ST 德豪实现扭亏为盈,经营业绩显著改善,小家电与 LED 封装双主业协同发展格局稳固,公司资产结构持续优化,核心竞争力稳步提升。

财务数据显示,2025 年 ST 德豪实现营业收入 6.63 亿元,同比下降 10.02%;归属于上市公司股东的净利润 3409.67 万元,同比增长 117.11%,成功实现扭亏为盈;扣除非经常性损益后的净利润为 - 1.18 亿元,亏损幅度同比收窄 42.92%。截至 2025 年末,公司总资产 11.49 亿元,同比下降 7.03%;归属于上市公司股东的净资产 3.39 亿元,同比增长 71.39%,财务基本面持续向好。

报告期内,ST 德豪主营业务保持稳定,形成以智能咖啡机为主的厨房小家电业务和 LED 封装业务双主业发展模式。小家电业务实现营业收入 3.52 亿元,占总营收比重 53.02%,产品以出口为导向,采用 OEM/ODM 模式销往欧美市场,同时运营自有品牌 “北美电器(ACA)”,并与法国高端家电品牌萧泰斯达成合作;LED 封装业务实现营业收入 2.90 亿元,占总营收比重 43.65%,产品涵盖车规级 LED 封装、手机闪光灯、电视背光等,广泛应用于新能源汽车、移动终端等领域,销量同比增长 5.02%。

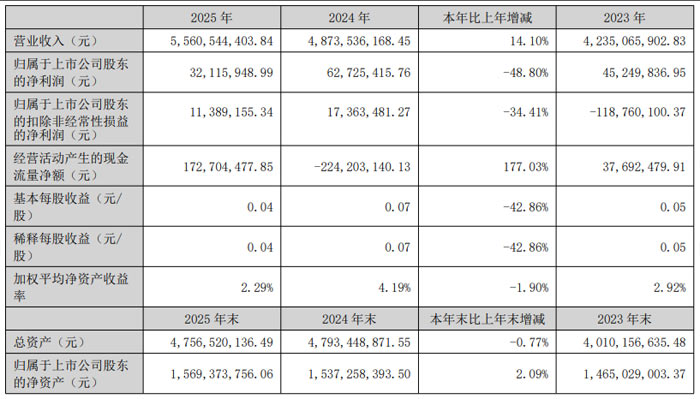

万润科技2025年营收稳健增长 战略布局成效显现

报告期内,万润科技坚持 “一主一副” 发展格局,聚焦新一代信息技术主业,稳步推进综合能源服务副业,整体经营保持稳健发展态势。2025 年,万润科技实现营业收入55.61 亿元,同比增长 14.10%;归属于上市公司股东的净利润3211.59 万元,同比下降 48.80%;归属于上市公司股东的扣除非经常性损益的净利润1138.92 万元,同比下降 34.41%。

报告期内,万润科技形成新一代信息技术、广告传媒、综合能源三大业务板块协同发展格局。其中,新一代信息技术行业实现营收20.33 亿元,占总营收比重 36.56%,同比大幅增长 32.62%,成为公司增长核心引擎。

细分产品来看,半导体存储器业务表现亮眼,实现营收10.90 亿元,同比激增 112.54%,公司于 2025 年 8 月新设深圳万润存储科技有限公司,建设先进存储模组制造项目,与万润半导体构建 “研发设计 - 生产测试 - 销售服务” 完整产业链,产品覆盖消费级、工业级及企业级存储场景。LED 光源器件及相关、LED 照明及相关分别实现营收4.46 亿元、4.96 亿元,在轨道交通、汽车电子、商业照明等领域持续深耕。

广告传媒行业作为公司传统优势业务,全年实现营收31.95 亿元,占总营收比重 57.45%,同比增长 11.94%,数字营销业务依托 AIGC 技术提升运营效率,深化与主流媒体平台及头部客户合作。综合能源业务实现营收1.50 亿元,聚焦低温余热利用、分布式光伏等领域,稳步推进项目落地。

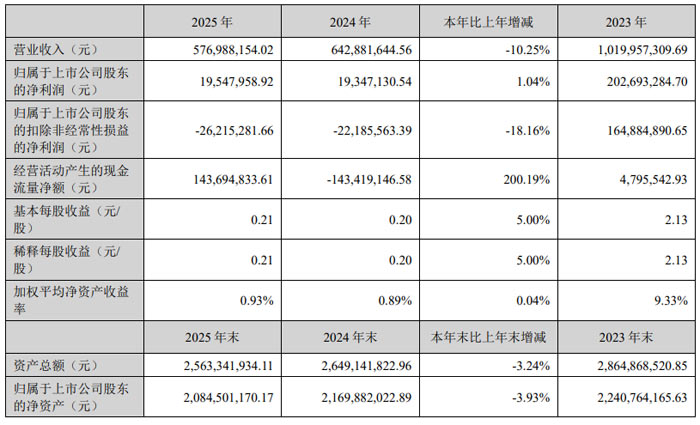

显控主业夯实 算力版图扩张 卡莱特 2025 年交出高质量答卷

报告期内,卡莱特云科技股份有限公司聚焦视频图像显示控制核心业务,优化客户结构与经营策略,经营质量与抗风险能力持续增强,同时积极布局 AI 算力调度领域,开启第二增长曲线。

财务数据显示,2025 年卡莱特实现营业收入 5.77 亿元,同比下降 10.25%;归属于上市公司股东的净利润 1954.80 万元,同比增长 1.04%;归属于上市公司股东的扣除非经常性损益的净利润为 - 2621.53 万元,经营活动产生的现金流量净额 1.44 亿元,同比大幅增长 200.19%,现金流状况显著改善。截至 2025 年末,公司资产总额 25.63 亿元,归属于上市公司股东的净资产 20.85 亿元。

从业务结构来看,卡莱特核心产品包括 LED 显示控制系统、视频处理设备、云联网播放器三大类。2025 年,视频处理设备实现收入 2.57 亿元,占营业收入比重 44.58%,为公司利润积累关键引擎;LED 显示控制系统中接收卡收入 2.06 亿元,占比 35.70%;云联网播放器收入 4772.21 万元,同比增长 1.81%,产品结构持续优化。

卡莱特以直销为主、经销为辅,境内收入 5.17 亿元,占比 89.64%,境外收入 5975.98 万元,占比 10.36%,已与利亚德、洲明科技等国内 LED 显示行业龙头建立长期稳定合作,产品广泛应用于 XR 虚拟拍摄、广电演播、大型演艺赛事等高端场景。

报告期内,卡莱特积极开拓新业务方向,于 2025 年 10 月设立控股子公司络书智算,聚焦高效能算力调度优化解决方案,目前已完成算力调度管理平台搭建,并在教育科研领域实现首次适配。同时推出 AI100 智能视频过滤设备,拓展内容安全审核、智能运维等新场景,培育新盈利增长点。

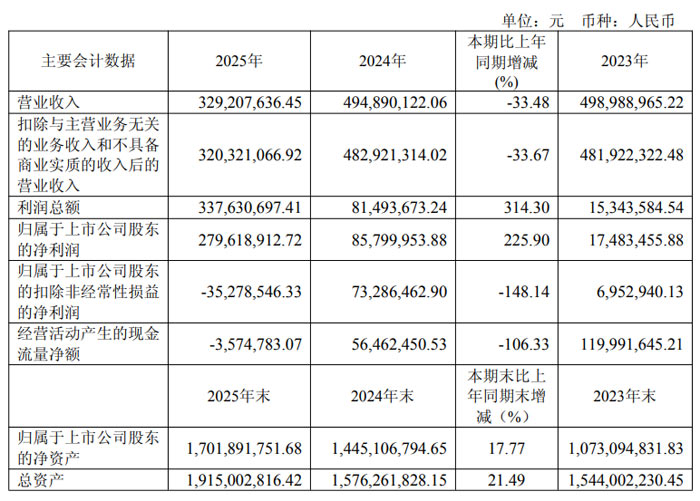

淳中科技2025年净利润2.8亿元,同比大幅增长225.90%

报告期内,淳中科技实现营业收入 3.29 亿元,同比下降 33.48%;实现利润总额 3.38 亿元,同比增长 314.30%;归属于上市公司股东的净利润 2.80 亿元,同比大幅增长 225.90%。其中,归属于上市公司股东的扣除非经常性损益的净利润为 - 0.35 亿元,经营活动产生的现金流量净额为 - 357.48 万元。截至 2025 年末,公司总资产达 19.15 亿元,较上年末增长 21.49%;归属于上市公司股东的净资产为 17.02 亿元,较上年末增长 17.77%,整体资产规模稳步扩张。

研发创新方面,淳中科技持续保持高投入,2025 年研发费用达 0.76 亿元,研发投入占营业收入比例为 22.97%。报告期内公司新增专利申请 18 项,累计已获授权专利 127 项,其中发明专利 72 项,在数字交互、AVoIP 编解码、芯片半导体等五大核心技术领域持续突破。自主研发的寒烁、宙斯、雷神三款专业芯片逐步落地市场,专业芯片产品实现营业收入 765.77 万元,筑牢自主可控技术壁垒。

业务布局上,淳中科技主营专业音视频显控系统解决方案,产品覆盖专业视听、虚拟现实、人工智能、专业芯片四大系列。其中专业视听产品为核心收入来源,实现营业收入 2.53 亿元;虚拟现实产品实现营业收入 0.45 亿元,旗下 Pandora 沉浸式交互系统、Xshadow AR 投影控制系统等产品斩获行业大奖;人工智能产品受海外客户合作调整影响,收入有所波动;配件及其他业务实现营业收入 0.19 亿元,保持稳健发展。

市场与客户层面,公司业务以境内市场为主,实现收入 3.17 亿元,境外市场收入 0.12 亿元,营销网络覆盖全国重点城市,具备 7×24 小时快速响应服务能力,服务于政府、应急管理、能源、交通等多领域优质客户,前五名客户销售额 0.83 亿元,占年度销售总额 25.14%。

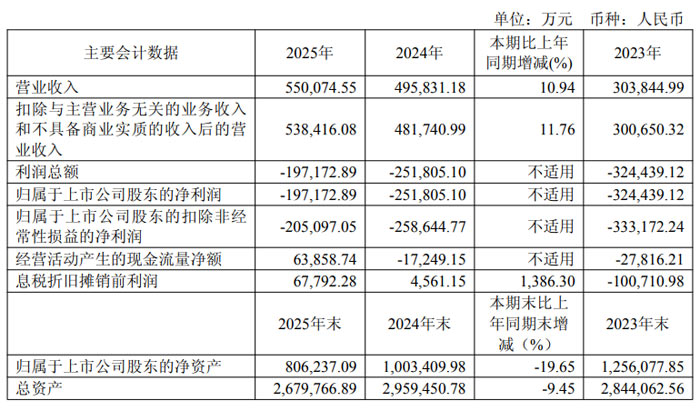

和辉光电2025年营收创新高 中大尺寸AMOLED赛道领跑全球

报告期内,和辉光电坚持 “中小尺寸筑基、中大尺寸跃升” 战略,经营态势持续向好,营业收入再创历史新高,盈利与现金流指标显著改善,在中大尺寸 AMOLED 显示领域继续保持全球领先地位。

2025 年,和辉光电实现营业收入55.01 亿元,同比增长10.94%;归属于上市公司股东的净利润为 -19.72 亿元,较上年同期亏损减少5.46 亿元;经营活动产生的现金流量净额6.39 亿元,同比大幅转正并实现正向流入;息税折旧摊销前利润6.78 亿元,同比增长1386.30%,核心经营能力持续增强。

产品结构方面,和辉光电中大尺寸产品营业收入占比已接近50%,战略转型成效显著。根据 Omdia 数据,2025 年和辉光电平板电脑 AMOLED 显示屏出货量国内第一、全球第三,笔记本电脑 AMOLED 显示屏出货量国内第一、全球第二,车载 AMOLED 显示屏出货量国内第二、全球第四,平板、笔电领域出货量稳居全球第二、中国第一。

市场开拓方面,和辉光电笔电业务已与全球 Top 6 笔电品牌中的 4 家建立合作;车载显示为上汽智己、吉利路特斯、极氪、蔚来等知名车企稳定供货,并突破海外知名整车品牌;智能穿戴保持千万级出货规模,智能手机业务产品结构持续优化。

产能与项目进展上,和辉光电第六代 AMOLED 生产线产能扩充项目累计投入59.55 亿元,投入进度91.59%,预计 2026 年 9 月达到预定可使用状态。

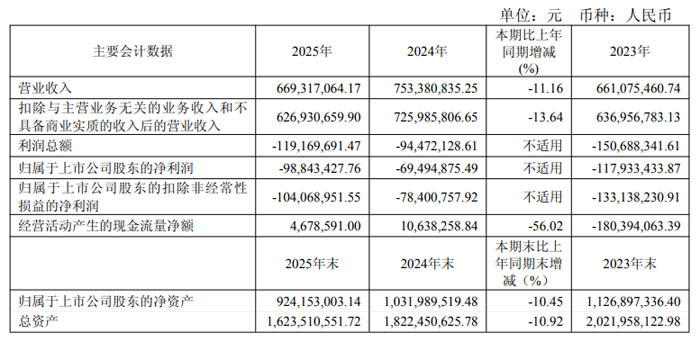

清越科技2025年营收 6.69 亿元持续深耕新型显示领域

2025 年清越科技实现营业收入 6.69 亿元,同比下降 11.16%;扣除与主营业务无关及不具备商业实质的收入后营收为 6.27 亿元,同比下降 13.64%。归属于上市公司股东的净利润为 - 0.99 亿元,较上年同期亏损扩大;归属于上市公司股东的扣除非经常性损益的净利润为 - 1.04 亿元,经营活动产生的现金流量净额为 467.86 万元,同比下降 56.02%。

业务层面,清越科技聚焦 PMOLED、电子纸模组与硅基 OLED 微显示器三大核心业务,产品覆盖智能家居、医疗健康、车载工控、消费电子、XR 近眼显示等领域,全球在册客户累计超 2 万家。其中 PMOLED 业务实现营收 1.30 亿元,毛利率 27.71%;电子纸模组业务营收 4.23 亿元,毛利率 1.50%;硅基 OLED 业务营收 1048.54 万元,毛利率 - 38.76%。分地区来看,境内营收 5.47 亿元,境外营收 0.66 亿元;销售模式以直销为主,营收 5.53 亿元,经销营收 0.60 亿元。

产能方面,2025 年清越科技 PMOLED 生产量 1311.10 万片、销售量 1506.26 万片;电子纸模组生产量 3203.49 万片、销售量 3154.97 万片,产品产销量保持稳定。研发领域,企业 2025 年新增专利申请 43 项,获得授权专利 58 项,累计授权专利达 537 项,其中发明专利 169 项,围绕 OLED 薄化、硅基 OLED 滤色片、电子纸多位驱动等 23 个在研项目投入资金 5476.33 万元,持续推进技术迭代。

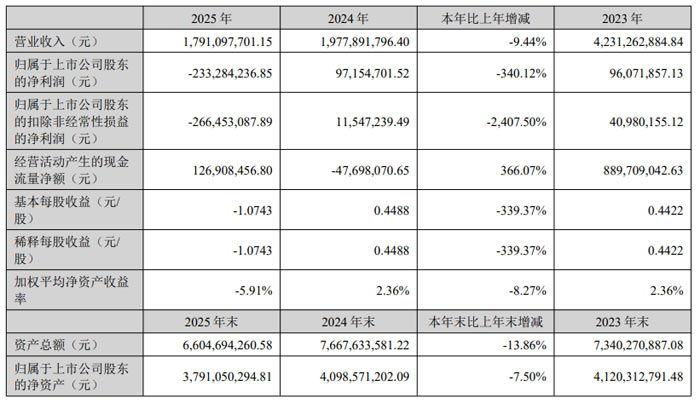

国科微2025年营收17.91亿元,经营现金流同比大增 366.07%

2025 年,国科微实现营业收入 17.91 亿元,同比下降 9.44%;归属于上市公司股东的净利润为 - 2.33 亿元,扣除非经常性损益后的净利润为 - 2.66 亿元。经营活动产生的现金流量净额为 1.27 亿元,同比增长 366.07%。截至 2025 年末,公司资产总额 66.05 亿元,归属于上市公司股东的净资产 37.91 亿元。

报告期内,国科微业绩出现亏损,主要受多重因素影响:公司营收有所下降,叠加内存等上游原材料大幅涨价推高成本,毛利额同比减少 1.09 亿元;同时公司持续加大研发投入,2025 年研发投入达 7.39 亿元,占营业收入比例 41.24%,研发费用同比增加 0.75 亿元;此外,公司对部分库存芯片计提减值,其他收益减少也对净利润产生影响。

从主营业务来看,国科微专注于集成电路设计,业务覆盖超高清智能显示、智慧视觉、人工智能、车载电子、物联网、固态存储等领域,采用 Fabless 模式运营,直销与经销相结合的销售模式。2025 年,公司智慧视觉系列产品实现营收 7.99 亿元,占总营收 44.65%;超高清智能显示系列产品营收 7.13 亿元,占比 39.81%;物联网系列产品营收 1.91 亿元,占比 10.64%;固态存储系列产品营收 0.45 亿元,同比增长 49.42%;集成电路研发、设计及服务收入 0.42 亿元,同比增长 36.87%。

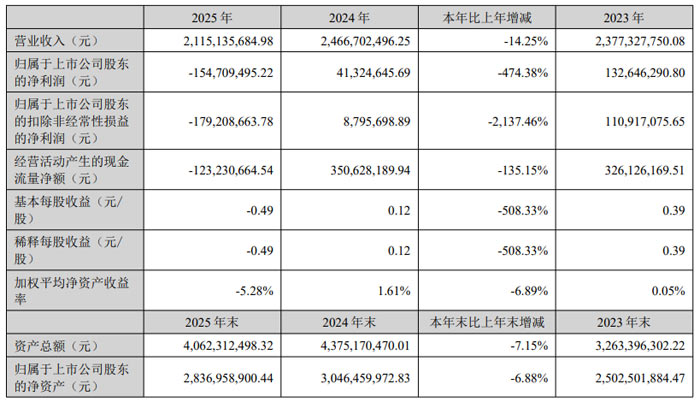

佳禾智能:营收 21.15 亿元,智能穿戴系列产品收入占比较上年明显提升

2025 年佳禾智能实现营业收入 21.15 亿元,同比下降 14.25%;归属于上市公司股东的净利润为 - 1.55 亿元,同比下降 474.38%;扣除非经常性损益后的净利润为 - 1.79 亿元,同比下降 2137.46%;经营活动产生的现金流量净额为 - 1.23 亿元,同比下降 135.15%。截至 2025 年末,公司资产总额 40.62 亿元,同比下降 7.15%;归属于上市公司股东的净资产 28.37 亿元,同比下降 6.88%。

从业务结构来看,佳禾智能已形成智能电声、智能穿戴、智能随身助手等消费电子为主业 + 新型储能产品的多元化板块格局。2025 年公司耳机产品收入占比 78.75%,智能穿戴产品收入占比 10.68%,音箱产品收入占比 3.89%,智能穿戴系列产品收入占比较上年明显提升;内外销方面,外销占比 71.42%,内销占比 28.58%。产品销量方面,2025 年公司产品销售量 3544.06 万个,同比增长 18.39%,生产量 3625.18 万个,同比增长 16.31%。

客户与制造布局上,公司前五大客户销售额占年度销售总额 80.96%,客户资源优质且稳定;同时构建 “东莞 - 越南 - 江西” 三位一体生产基地,形成全球化柔性制造体系,可高效应对多元化订单需求。此外,公司已通过 ISO9001、ISO14001 等多项国际认证,质量管控体系完善。

资本运作与战略布局方面,佳禾智能 2025 年推进对德国百年高端音频品牌拜雅的收购项目,截至报告披露日,该事项已获得德国联邦经济与能源部审批通过,后续将推动商业模式向 “ODM+OBM” 双轮驱动转型。同时,公司 2025 年变更部分可转债募集资金用途,将原智能硬件产能建设项目调整用于拜雅收购事项,优化资金配置。

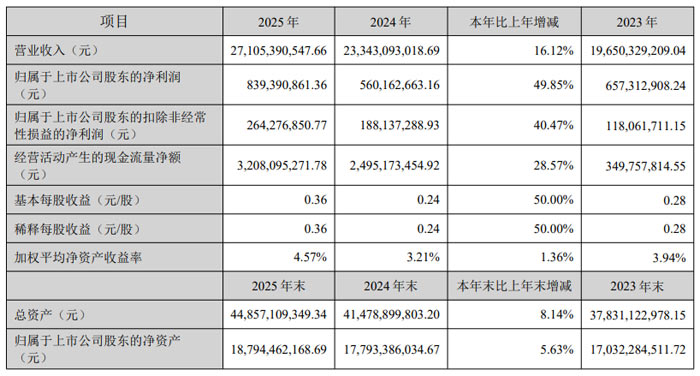

科大讯飞2025年营收净利双增 人工智能核心业务全面领跑

科大讯飞实现营业收入 271.05 亿元,同比增长 16.12%;归属于上市公司股东的净利润 8.39 亿元,同比增长 49.85%;归属于上市公司股东的扣除非经常性损益的净利润 2.64 亿元,同比增长 40.47%;经营活动产生的现金流量净额 32.08 亿元,同比增长 28.57%,均创历史新高。

报告期内,科大讯飞坚持核心技术全栈自主可控,讯飞星火大模型作为中国主流大模型中唯一基于全国产算力训练的通用大模型,持续实现技术突破。2025 年 1 月,企业发布深度推理模型星火 X1;11 月升级推出星火 X1.5,在全国产算力平台上攻克 MoE 模型全链路训练效率,多语言能力超 130 种,整体性能达到 GPT-5(high)的 95% 以上。

智能语音技术方面,科大讯飞 2025 年全球首发自回归语音大模型架构,效果相对提升 16%,推理成本下降 84%;端到端语音同传大模型在 IDC《中国 AI 翻译技术评估》八大核心维度中排名第一。同时,企业与华为强强联合,在海外主权大模型领域深度合作,推动国产人工智能技术全球化落地。

截至 2025 年末,讯飞 AI 开放平台已开放 920 项 AI 能力与解决方案,AI 开发者规模突破 1000 万,大模型开发者达到 229 万,年度增速 124%;AI 平台及授权服务收入 12.52 亿元,其中大模型 API 及 MaaS 平台服务收入 3.85 亿元,同比增长 263%。

智慧教育业务作为科大讯飞核心业务,2025 年实现营收 89.67 亿元,同比增长 24.04%。AI 学习机连续 5 年位居全国高端学习机销售额、销量双第一,智慧考试业务中考英语听说市场份额近 100%,因材施教解决方案已在超 100 个市区县常态化服务。

智慧城市、智慧汽车、企业 AI 解决方案等业务均实现快速增长,其中智慧汽车业务营收 12.40 亿元,同比增长 25.41%;企业 AI 解决方案营收 8.59 亿元,同比增长 33.65%。2025 年科大讯飞大模型相关项目中标数量与中标金额全行业第一,中标金额达 23.16 亿元,超过第二名至第六名总和。

消费者业务方面,2025 年 AI 硬件 618 全周期销售额同比增长 42%,双十一全周期销售额同比增加 30%,办公本、翻译机、录音笔等品类稳居主流平台销售额榜首;出海业务营收同比增长 275%,海外市场拓展成效显著。

辰奕智能:营收8.15亿元 持续深耕智能交互领域

报告显示,2025 年辰奕智能实现营业收入 8.15 亿元,归属于上市公司股东的净利润 2548.24 万元,公司持续聚焦智能遥控器与智能产品业务,不断强化技术研发与客户拓展,推进全球化布局与数字化转型。

报告期内,辰奕智能经营业绩呈现阶段性特征,公司实现营业总收入 8.15 亿元,较上年同期下降 6.71%;归属于上市公司股东的净利润 2548.24 万元,较上年同期下降 46.03%;扣除非经常性损益后的归属于上市公司股东的净利润 2118.61 万元,较上年同期下降 52.79%;经营活动产生的现金流量净额 6024.82 万元,较上年同期下降 14.99%。

从业务结构来看,辰奕智能主营业务为智能遥控器和智能产品的设计、研发、生产及销售,产品主要应用于家电及智能家居行业。其中,家电智能遥控器为核心业务,红外遥控器实现营收 2.09 亿元,占营业收入比重 25.60%;无线遥控器实现营收 3.87 亿元,占营业收入比重 47.46%。智能产品板块中,智能家居控制器营收 966.00 万元,同比增长 72.61%,成为业务增长亮点。

分地区来看,辰奕智能国际销售实现营收 3.93 亿元,占比 48.27%;国内销售实现营收 4.22 亿元,占比 51.73%,海内外市场协同发展。销售模式方面,ODM 模式实现营收 8.00 亿元,占比 98.18%,为公司主要经营模式。

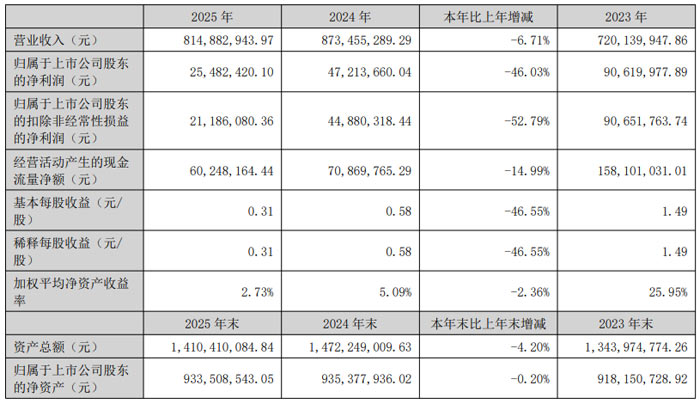

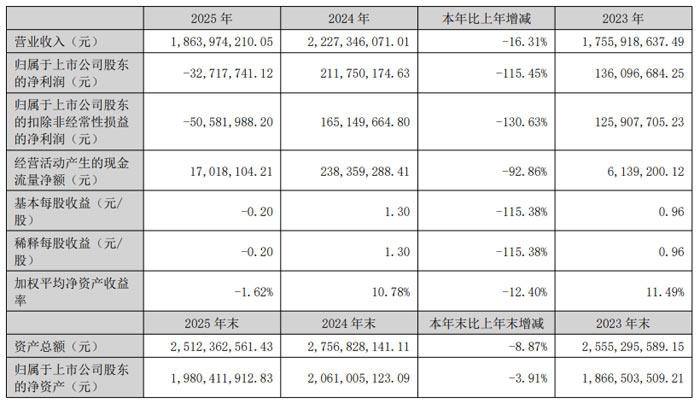

天键股份:全年营收 18.64 亿元同比下滑 16.31%

报告期内,天键股份实现营业收入 18.64 亿元,同比下降 16.31%;归属于上市公司股东的净利润为 - 0.33 亿元,同比下降 115.45%;归属于上市公司股东的扣除非经常性损益的净利润为 - 0.51 亿元,同比下降 130.63%。

报告显示,天键股份净利润亏损主要受三方面因素影响。一是为应对国际贸易环境变化,提升海外产能并转移量产项目至马来西亚生产,产生额外支出与生产效率损失;二是为拓展新客户与产品线,研发投入持续增加,2025 年研发费用达 1.58 亿元,同比增长 22.90%;三是以外销美元结算为主,美元兑人民币汇率不利变动导致汇兑收益同比大幅减少。

经营数据方面,2025 年天键股份经营活动产生的现金流量净额为 1701.81 万元,同比下降 92.86%;基本每股收益为 - 0.20 元,加权平均净资产收益率为 - 1.62%。截至 2025 年末,天键股份资产总额为 25.12 亿元,同比下降 8.87%;归属于上市公司股东的净资产为 19.80 亿元,同比下降 3.91%。

产品结构上,耳机产品仍是天键股份主要收入来源,2025 年实现营收 16.58 亿元,占总营收比重 88.93%;其他声学产品营收 1.70 亿元,同比增长 23.89%。销售区域方面,境外收入 13.24 亿元,占比 71.01%;境内收入 5.40 亿元,占比 28.99%,同比增长 6.51%。

客户与市场方面,天键股份 2025 年成功导入多家品牌客户,业务覆盖 AI 眼镜、AI 耳机、AI 音箱等领域,产品矩阵持续丰富。前五名客户合计销售金额 15.01 亿元,占年度销售总额比例 80.55%。

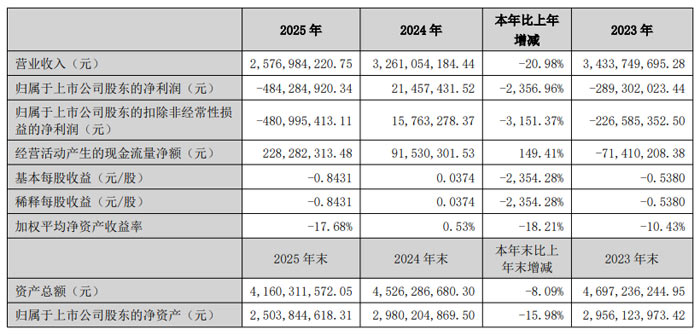

经纬辉开:触控显示业务实现营收 13.31 亿元

报告显示,2025 年经纬辉开实现营业收入 25.77 亿元,同比下降 20.98%;归属于上市公司股东的净利润为 - 4.84 亿元,同比下降 2356.96%;扣除非经常性损益后的净利润为 - 4.81 亿元,同比下降 3151.37%。经营活动产生的现金流量净额为 2.28 亿元,同比增长 149.41%。截至 2025 年末,经纬辉开资产总额 41.60 亿元,同比下降 8.09%;归属于上市公司股东的净资产 25.04 亿元,同比下降 15.98%。

从业务板块来看,经纬辉开电磁线业务实现营收 12.27 亿元,占总营收比重 47.60%,同比增长 16.85%,保持稳健发展态势;触控显示业务实现营收 13.31 亿元,占总营收比重 51.70%,同比下降 17.11%。分区域来看,外销收入 12.59 亿元,占总营收 48.90%;内销收入 13.18 亿元,占总营收 51.10%,内销市场实现稳步增长。

业绩亏损主要源于触控显示板块传统业务收入下滑,新产品推广及项目执行不及预期,子公司深圳新辉开商誉减值 3.13 亿元,同时受国际市场环境、关税政策及新生产基地成本因素影响,触控显示板块毛利有所下降,经纬辉开也谨慎计提长期股权投资减值损失、存货跌价及坏账损失准备金。

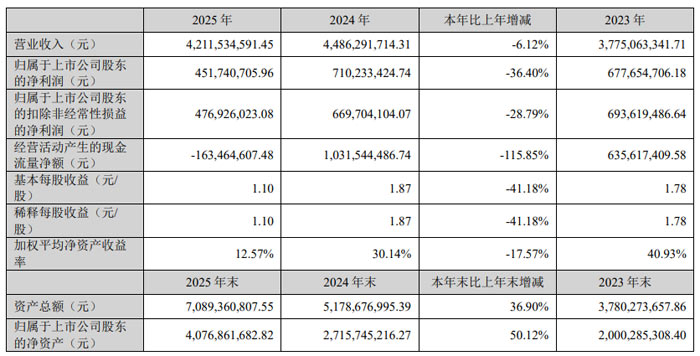

汉朔科技:营收42.12亿元 持续推进全球化与数字化战略

报告显示,2025 年汉朔科技实现营业收入 42.12 亿元,归属于上市公司股东的净利润 4.52 亿元,扣除非经常性损益后的净利润 4.77 亿元,企业持续深耕泛零售领域数字化门店综合解决方案,全球化布局与技术创新稳步推进。

财务数据方面,2025 年汉朔科技营业收入较上年同期下降 6.12%;归属于上市公司股东的净利润同比下降 36.40%;扣除非经常性损益后的净利润同比下降 28.79%。经营活动产生的现金流量净额为 - 1.63 亿元,同比下降 115.85%。截至 2025 年末,汉朔科技资产总额 70.89 亿元,较上年末增长 36.90%;归属于上市公司股东的净资产 40.77 亿元,较上年末增长 50.12%。

从营收构成来看,汉朔科技核心产品电子价签终端实现收入 38.43 亿元,占总营收比重 91.24%;软件、SaaS 及技术服务收入 1.83 亿元,同比增长 2.52%。销售区域上,境外收入 38.61 亿元,占比 91.68%;境内收入 3.50 亿元,同比增长 32.42%,境内市场拓展成效显著。

2025 年,汉朔科技电子价签终端销售量 10431.04 万片,同比增长 8.14%;生产量 11739.58 万片,同比增长 23.20%。企业持续加大研发投入,全年研发费用 2.03 亿元,研发人员数量达 329 人,占员工总数 32.74%,围绕智能购物车、彩色电子纸数字标牌、生成式 AI 应用等重点项目开展研发,夯实技术核心竞争力。

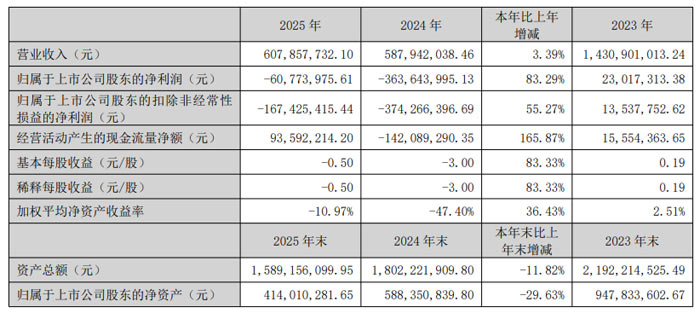

丝路视觉:营收企稳回升 大幅减亏超8成 数字视觉业务稳健发展

报告显示,2025 年丝路视觉经营业绩显著改善,营业收入实现企稳增长,归母净利润大幅减亏,经营活动现金流成功回正,公司依托数字视觉核心业务,持续推进 “文化 + 科技” 融合发展,整体经营呈现向好态势。

财务数据方面,2025 年丝路视觉实现营业收入6.08 亿元,较 2024 年的5.88 亿元同比增长3.39%;归属于上市公司股东的净利润为 -6077.40 万元 ,较 2024 年的 -3.64 亿元同比大幅减亏83.29%;扣除非经常性损益后的净利润为-1.67 亿元 ,减亏幅度达55.27%。现金流层面,公司经营活动产生的现金流量净额为9359.22 万元,较 2024 年的 -1.42 亿元同比增加165.87%,实现经营性现金流大幅转正,资金运营能力持续提升。

从业务布局来看,丝路视觉专注于以 CG 创意和技术为基础的数字视觉综合服务,核心业务包括数字化展览展示综合业务、数字内容应用业务、数字孪生 / 智慧城市及 AR/VR/MR 交互式数字内容整体解决方案、云渲染业务等,应用场景覆盖城市展馆、企业展厅、数字文旅、教育、工业制造等领域。2025 年公司核心主营业务与核心竞争力未发生重大不利变化,数字化展览展示综合业务实现营收5.12 亿元,占总营收比重84.28%,同比增长12.09%,成为业绩企稳的核心支撑。

市场拓展方面,丝路视觉以华南地区为核心,2025 年华南区域营收5.06 亿元,占总营收83.22%;西南地区营收同比增长122.41%,境外业务营收同比增长25.64%,海外市场布局初步见效。

结语:20家企业的2025年年度报告,全景呈现了LED、OLED、显控、AI及智能制造行业的转型阵痛与成长韧性。技术创新与高端赛道布局,已成为穿越行业周期的核心密码。维信诺Micro-LED量产、瑞丰光电车载与Mini LED赛道突围、科大讯飞AI核心技术领跑,这些企业用实践证明,聚焦核心技术迭代、深耕高附加值领域,才能在激烈竞争中筑牢优势;而依赖低端代工、陷入价格战的企业,则在行业洗牌中持续承压,凸显出高质量发展的必然趋势。展望未来,随着AI、Mini/Micro LED、车载显示等新兴领域的需求持续释放,产业链协同不断深化,行业将加速向高端化、智能化、全球化转型,那些坚守创新、精准布局、韧性成长的企业,必将在行业高质量发展的浪潮中抢占先机。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫