近日,歌尔股份、全志科技、海康威视、大华股份、四川长虹、视源股份、创维数字、鸿合科技、视涯科技、龙腾光电、魅视科技、晶合集成、富满微、瑞芯微、新相微、大族激光、沪电股份17家上市公司披露2026年第一季度财报,业务涵盖LED、电视、投影、AI眼镜、车载显示、大屏商显等领域。

2026 年一季度,17 家企业整体呈现 “营收普增、盈利分化、AI 与高端制造领涨” 的格局。16 家营收同比增长,视涯科技(↑247.21%)、大族激光(↑74.44%)、沪电股份(↑53.91%)增速居前,AIoT、高端 PCB、显示芯片等赛道需求旺盛。盈利层面12 家净利同比增长,创维数字(↑1455.79%)、全志科技(↑121.77%)、富满微(↑181.91%)等实现高增或扭亏。AI 算力、存储、高端 PCB成为增长核心引擎,全志科技、瑞芯微、沪电股份等受益显著。整体看,行业景气度向上,但成本压力、需求分化、汇兑波动仍致部分企业盈利承压,头部企业凭借技术与产品结构优化实现高质量增长。

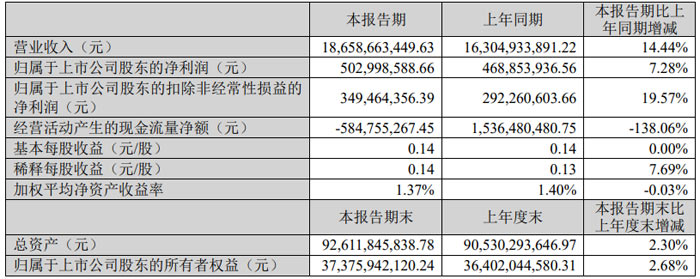

歌尔股份:业绩稳健增长 营收与扣非净利润双升

报告期内,歌尔股份经营整体稳健,营业收入、归属于上市公司股东的净利润等核心指标实现同比增长,扣除非经常性损益的净利润增幅显著,同时披露了股东情况、股份回购及重要财务项目变动等关键信息。

报告显示,2026 年第一季度,歌尔股份实现营业收入 186.59 亿元,较上年同期的 163.05 亿元增长 14.44%;归属于上市公司股东的净利润为 5.03 亿元,同比增长 7.28%;归属于上市公司股东的扣除非经常性损益的净利润 3.49 亿元,同比增长 19.57%,经营质量持续提升。

现金流与资产规模方面,企业经营活动产生的现金流量净额为 - 5.85 亿元,同比下降 138.06%,主要因销售商品、提供劳务收到的现金减少;投资活动产生的现金流量净额为 - 44.08 亿元,同比下降 37.81%,主要因购建固定资产等长期资产及购买定期存款支付的现金增加。截至 2026 年 3 月 31 日,歌尔股份总资产 926.12 亿元,较上年度末增长 2.30%;归属于上市公司股东的所有者权益 373.76 亿元,较上年度末增长 2.68%。

非经常性损益方面,本报告期合计金额为 1.54 亿元,主要包括企业创新发展专项资金等政府补助 5,237.78 万元、外汇衍生品公允价值变动和投资收益 1.64 亿元,同时存在固定资产报废损失 3,703.98 万元。

财务项目变动上,受汇率波动影响,本报告期财务费用 3.44 亿元,同比大幅增长 5088.11%;外汇衍生品投资收益增加带动投资收益 3.22 亿元,同比增长 123.45%。资产端,预付款项 3.76 亿元,较期初增长 118.45%,主要为预付材料款增加;开发支出 3.56 亿元,较期初增长 58.96%,因研发投入增加。负债端,短期借款 200.75 亿元,较期初增长 49.70%,为经营与资金管理需要增加银行借款所致。

股份回购方面,歌尔股份此前披露的回购股份方案已实施完毕,截至 2026 年 4 月 9 日,累计回购股份 4,419.99 万股,占公司总股本的 1.25%,最高成交价 34.09 元 / 股,最低成交价 20.35 元 / 股,支付总金额 12.00 亿元,回购股份将用于后期实施员工持股计划或者股权激励计划。

据了解,歌尔股份主营业务包括精密零组件业务、智能声学整机业务和智能硬件业务。其中,精密零组件业务聚焦于声学、光学、微电子、结构件等产品方向,主要产品包括微型扬声器、MR/AR 光学器件及模组、微纳光学器件、3D 结构光模组、AR HUD 模组、MEMS等,上述产品广泛应用于智能手机、平板电脑、AI 智能眼镜、MR 混合现实、AR增强现实、智能可穿戴、智能无线耳机、智能家居、汽车电子等终端产品中。智能声学整机主要产品包括智能无线耳机、智能音箱等。智能硬件业务主要产品包括 AI 智能眼镜、MR 混合现实、AR 增强现实、智能可穿戴、智能游戏主机及配件、智能家居等。

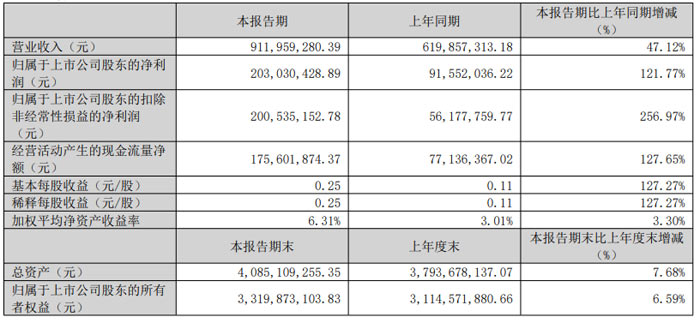

全志科技2026年第一季度业绩亮眼 营收净利双增长

2026 年第一季度,全志科技实现营业收入 9.12 亿元,较上年同期的 6.20 亿元同比增长 47.12%;归属于上市公司股东的净利润为 2.03 亿元,同比增长 121.77%;归属于上市公司股东的扣除非经常性损益的净利润达 2.01 亿元,同比大幅增长 256.97%。经营活动产生的现金流量净额为 1.76 亿元,同比增长 127.65%;基本每股收益 0.25 元 / 股,同比增长 127.27%;加权平均净资产收益率 6.31%,较上年同期提升 3.30 个百分点。

截至 2026 年 3 月 31 日,全志科技总资产为 40.85 亿元,较 2025 年末增长 7.68%;归属于上市公司股东的所有者权益为 33.20 亿元,较 2025 年末增长 6.59%。

从财务数据变动原因来看,企业营业收入增长主要得益于存储芯片及封装价格上涨带动产品售价上调、新产品量产,以及下游客户因涨价预期增加备货。营业成本同比增长 30.37%,主要随营业收入增加相应变动;所得税费用同比下降 94.21%,主要因交易性金融资产公允价值变动收益减少导致递延所得税费用同比减少。

现金流量方面,全志科技投资活动产生的现金流量净额为 2395.90 万元,同比增长 495.61%,主要因投资支付的现金同比减少;筹资活动产生的现金流量净额为 45.91 万元,同比实现转正,主要因偿还债务支付的现金同比减少。

据了解,全志科技主要产品为智能应用处理器 SoC、高性能模拟器件和无线互联芯片。产品广泛适用于智能硬件、智能机器人、智能家电、智能物联网、智能汽车电子、平板电脑、网络机顶盒以及电源模拟器件、无线通信模组等多个产品市场。

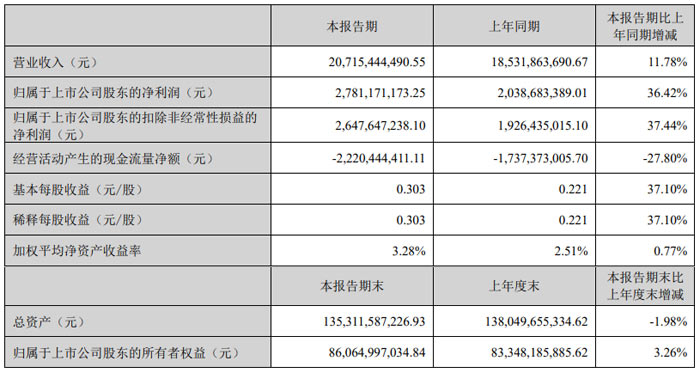

海康威视:业绩稳健增长 净利润同比提升36.42%

2026 年第一季度,海康威视实现营业收入 207.15 亿元,较上年同期的 185.32 亿元同比增长 11.78%;归属于上市公司股东的净利润为 27.81 亿元,同比增长 36.42%;归属于上市公司股东的扣除非经常性损益的净利润 26.48 亿元,同比增长 37.44%。基本每股收益与稀释每股收益均为 0.30 元 / 股,较上年同期的 0.22 元 / 股增长 37.10%;加权平均净资产收益率为 3.28%,较上年同期提升 0.77 个百分点。

现金流与资产状况方面,海康威视一季度经营活动产生的现金流量净额为 - 22.20 亿元,同比下降 27.80%。截至本报告期末,海康威视总资产为 1353.12 亿元,较上年度末下降 1.98%;归属于上市公司股东的所有者权益为 860.65 亿元,较上年度末增长 3.26%。

非经常性损益方面,海康威视一季度非经常性损益合计 1.34 亿元,主要包括计入当期损益的政府补助 9645.81 万元、非金融企业持有金融资产和金融负债产生的公允价值变动损益及处置相关损益 5223.68 万元、债务重组损益 1832.44 万元等项目。

股东信息显示,截至报告期末,海康威视普通股股东总数为 348870 户。前十大股东中,中电海康集团有限公司持股比例 37.28%,为第一大股东;龚虹嘉持股比例 10.50%,位列第二;杭州威讯股权投资合伙企业(有限合伙)持股比例 4.92%,排名第三。其中,中电海康集团有限公司、中电科投资控股有限公司与中国电子科技集团公司第五十二研究所为一致行动人,龚虹嘉与杭州璞康股权投资合伙企业(有限合伙)为一致行动人,胡扬忠与杭州威讯股权投资合伙企业(有限合伙)为一致行动人。

据了解,海康威视以智能物联为战略定位,构建并不断完善物联感知、人工智能、大数据三大核心技术,打通物理世界与数字世界的连接链路,推动物联数据价值的高效释放。

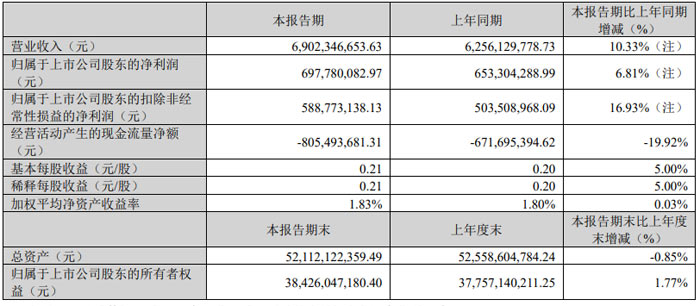

大华股份2026年Q1:营收净利双增经营质效稳步提升

2026 年第一季度,大华股份实现营业收入 69.02 亿元,较上年同期的 62.56 亿元同比增长 10.33%;归属于上市公司股东的净利润 6.98 亿元,同比增长 6.81%;归属于上市公司股东的扣除非经常性损益的净利润 5.89 亿元,同比增长 16.93%,核心盈利能力持续增强。

资产规模方面,截至 2026 年 3 月 31 日,大华股份总资产为 521.12 亿元,较上年度末的 525.59 亿元小幅下降 0.85%;归属于上市公司股东的所有者权益 384.26 亿元,较上年度末增长 1.77%,整体资产结构保持稳定。

报告期内,大华股份多项财务指标出现合理变动。预付账款 6.09 亿元,较期初增长 34.54%,主要因本期预付货款增加;一年内到期的非流动资产 13.32 亿元,较期初增长 184.18%,系大额存单一年内到期重分类所致;短期借款 5.15 亿元,较期初增长 152.83%,主要为银行借款增加。应付职工薪酬 9.60 亿元,较期初下降 52.28%,因本期发放上年年终奖;财务费用 1.78 亿元,较上年同期增长 211.49%,主要受汇率波动影响,汇兑损失增加。

经营管理层面,报告期内傅利泉辞去兼任的总裁职务,仍担任公司董事长等职务,经提名与审议,公司聘任赵宇宁为新任总裁,进一步完善法人治理结构。同时,大华股份控股子公司浙江华睿科技股份有限公司,已向香港联交所递交首次公开发行股票并在香港联交所主板上市的申请资料,助力公司业务板块多元化发展。

据了解,大华股份是全球领先的以视频为核心的智慧物联解决方案提供商和运营服务商,坚持技术创新驱动,依托大模型构建更加广阔的 AIoT 能力,强化融合连接能力,全面激活以视频为核心的数据要素价值,构建城市与企业行业智能体,助力城市构建更高效的治理体系、赋能企业数智化转型升级。

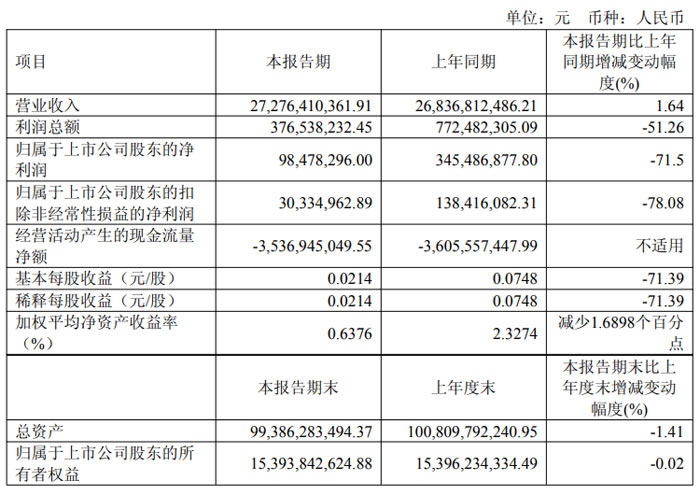

四川长虹:营收稳增盈利短期承压

2026 年第一季度,四川长虹实现营业收入272.76 亿元,较上年同期的 268.37 亿元同比增长 1.64%;利润总额3.77 亿元,同比下降 51.26%;归属于上市公司股东的净利润0.98 亿元,同比下降 71.50%;归属于上市公司股东的扣除非经常性损益的净利润0.30 亿元,同比下降 78.08%。

资产负债情况显示,截至 2026 年 3 月 31 日,四川长虹总资产993.86 亿元,较上年度末的 1008.10 亿元下降 1.41%;归属于上市公司股东的所有者权益153.94 亿元,较上年度末微降 0.02%。

对于主要财务指标变动原因,企业表示,利润总额、归母净利润等下滑,主要系公允价值变动损益同比大幅减少,以及终端需求偏弱,特种电源、前端零部件等业务盈利下滑所致;财务费用同比增长 141.52%,主要因本期汇兑损失较上年同期增加;信用减值损失同比增长 173.57%,主要系本期应收账款账龄结构变化影响。

据了解,四川长虹经营智能家居(涵盖电视、冰箱、冰柜、空调、洗衣机等产品)、通用设备制造(以全封闭活塞压缩机为代表)、ICT综合服务(包括ICT产品分销与专业解决方案提供)、中间产品业务(主要为电子制造服务,简称EMS)以及特种业务等其他多元化业务。

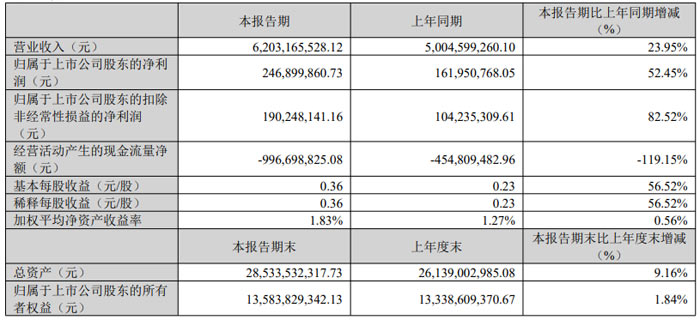

视源股份2026年Q1业绩稳健增长 归母净利润同比大增52.45%

2026 年第一季度,视源股份实现营业收入62.03 亿元,较上年同期的 50.05 亿元同比增长 23.95%;归属于上市公司股东的净利润2.47 亿元,同比增长 52.45%;归属于上市公司股东的扣除非经常性损益的净利润1.90 亿元,同比大幅增长 82.52%,盈利质量持续优化。

资产规模方面,截至 2026 年一季度末,视源股份总资产达285.34 亿元,较 2025 年末的 261.39 亿元增长 9.16%;归属于上市公司股东的所有者权益为135.84 亿元,较 2025 年末增长 1.84%,企业资产实力稳步增强。

现金流及资产负债项目变动方面,视源股份本报告期经营活动产生的现金流量净额为 - 9.97 亿元,同比减少 119.15%,主要系报告期内增加关键原材料备货所致;投资活动产生的现金流量净额为 1.60 亿元,同比增长 112.46%,主要因减少理财产品购买;筹资活动产生的现金流量净额为 12.48 亿元,同比增长 1405.16%,主要系借款增加。

此外,视源股份存货较 2025 年末增长 41.62%,为关键原材料策略备货增加;预付款项增长 46.29%,因预付原材料采购款增加;合同负债增长 32.36%,系预收客户款项增加;短期借款增长 34.26%,为报告期内短期借款增加所致。

据了解,视源股份是一家以交互显示、人工智能为核心的智能电子产品及解决方案提供商,依托在显示、音视频、连接、电源、人工智能等领域的软硬件技术积淀,建立了教育数字化应用及服务提供商希沃(seewo)、智慧协同平台MAXHUB 等多个业内知名品牌。在面向教育与企业服务场景的交互智能平板领域构建了稳固的市场领先优势。

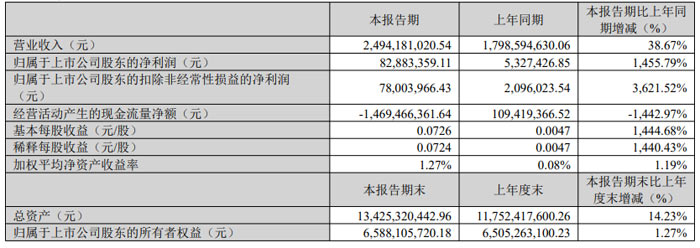

创维数字2026年Q1:营收净利双增盈利大幅改善

2026 年第一季度,创维数字实现营业收入24.94 亿元,较上年同期的 17.99 亿元增长 38.67%;归属于上市公司股东的净利润0.83 亿元,同比大幅增长 1455.79%;归属于上市公司股东的扣除非经常性损益的净利润0.78 亿元,同比增长 3621.52%,盈利水平实现跨越式提升。

资产规模稳步增长,截至 2026 年 3 月 31 日,创维数字总资产达134.25 亿元,较 2025 年末的 117.52 亿元增长 14.23%;归属于上市公司股东的所有者权益为65.88 亿元,较 2025 年末增长 1.27%。

营业收入增长主要得益于智能终端及专业显示业务收入增加;营业成本同比增长 34.56%,与销售收入增长相匹配。预付款项、存货大幅增长,系原材料价格上涨,创维数字提前预付采购款锁定价格货源并进行战略备料所致。

现金流方面,本报告期经营活动产生的现金流量净额为 - 14.69 亿元,同比下降 1442.97%,主要因战略储备原材料支付采购款增加;投资活动产生的现金流量净额为 - 0.55 亿元,同比减亏 41.98%;筹资活动产生的现金流量净额为 13.93 亿元,同比增长 1455.46%,主要系银行借款筹资净现金流增加。

据了解,创维数字主要业务包括智能终端、专业显示、和运营服务业务。专业显示业务包括汽车智能车载显示(车载人机交互显示总成系统、车载智能显示仪表系统)、工控显示模组与物联网IoT 业务。

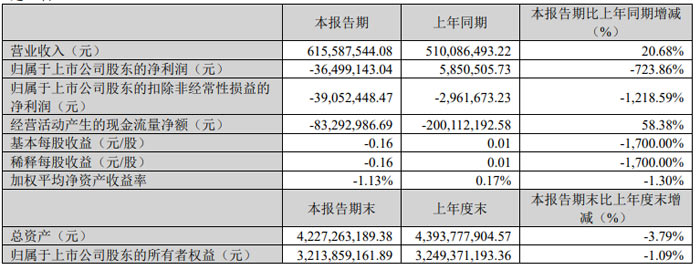

鸿合科技2026年第一季度:营收同比增长 20.68%

2026 年第一季度,鸿合科技实现营业收入6.16 亿元,较上年同期的5.10 亿元同比增长 20.68%。归属于上市公司股东的净利润为 -3650.00 万元 ,上年同期为585.05 万元,同比下降 723.86%;归属于上市公司股东的扣除非经常性损益的净利润为 3905.24 万元,上年同期为 -296.17 万元,同比下降 1218.59%。

经营活动产生的现金流量净额为 -8329.30 万元 ,较上年同期的 -20011.22 万元同比改善 58.38%。基本每股收益与稀释每股收益均为-0.16 元 / 股 ,上年同期均为 0.01 元 / 股;加权平均净资产收益率为 - 1.13%,较上年同期的 0.17% 下降 1.30 个百分点。

截至 2026 年 3 月 31 日,鸿合科技总资产为42.27 亿元,较上年度末的43.94 亿元下降 3.79%;归属于上市公司股东的所有者权益为32.14 亿元,较上年度末的32.49 亿元下降 1.09%。

报告期内,企业部分财务指标出现明显变动。预付款项期末余额8491.64 万元,较期初增长 43.76%,主要系预付备货款所致;短期借款期末余额2222.38 万元,较期初下降 46.37%,主要系归还借款所致。财务费用2523.80 万元,较上年同期增长 218.97%,主要系汇兑损益变动所致;其他收益188.50 万元,较上年同期下降 79.66%,主要系政府补助变动所致。

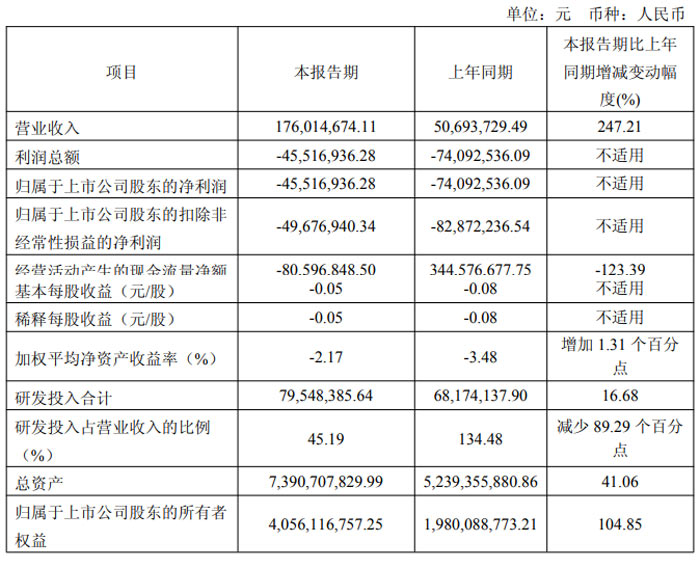

视涯科技 2026 年第一季度业绩稳健增长 营收同比大幅提升

2026 年第一季度,视涯科技实现营业收入 1.76 亿元,较上年同期的 0.51 亿元同比增长 247.21%,主要因报告期内客户需求增加,视涯科技出货量有较大增幅。

研发投入方面,视涯科技本报告期研发投入合计 0.80 亿元,同比增长 16.68%;研发投入占营业收入的比例为 45.19%,较上年同期减少 89.29 个百分点,主要因本期营业收入增幅高于同期研发费用增幅。

现金流方面,视涯科技本报告期经营活动产生的现金流量净额为 - 0.81 亿元,同比下降 123.39%,主要系上年同期收到大客户保证金及本期备料增加所致。

资产规模方面,截至 2026 年 3 月 31 日,视涯科技总资产为 73.91 亿元,较上年同期增长 41.06%;归属于上市公司股东的所有者权益为 40.56 亿元,较上年同期增长 104.85%,主要系 IPO 成功发行、IPO 资金到账所致。

股东情况显示,截至报告期末,视涯科技普通股股东总数为 23189 户。前十大股东中,上海箕山管理咨询有限公司持股 14.05%,为第一大股东;武汉精测电子集团股份有限公司、歌尔股份有限公司分别持股 5.42%、4.86%,位列第二、第三大股东。上海箕山管理咨询有限公司和厦门晟山投资合伙企业(有限合伙)为一致行动人。

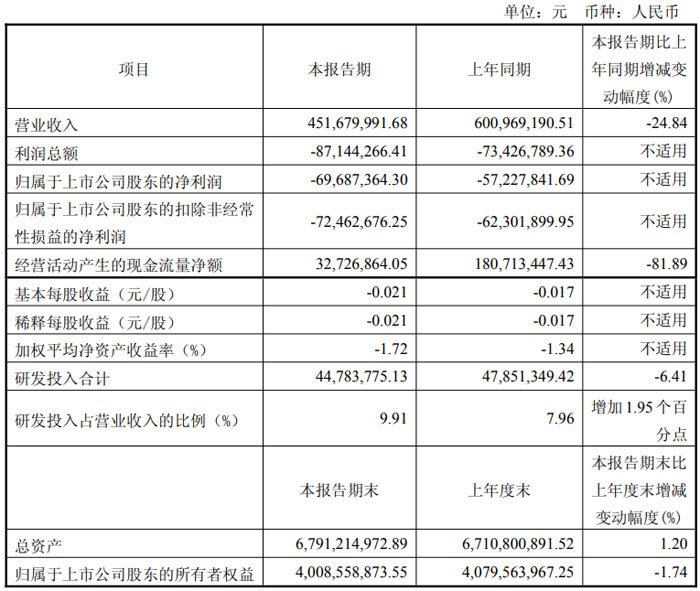

龙腾光电:营收同比下滑经营业绩承压

2026 年第一季度,龙腾光电实现营业收入 4.52 亿元,较上年同期的 6.01 亿元同比下降 24.84%;利润总额为 - 0.87 亿元,上年同期为 - 0.73 亿元;归属于上市公司股东的净利润为 - 0.70 亿元,上年同期为 - 0.57 亿元;归属于上市公司股东的扣除非经常性损益的净利润为 - 0.72 亿元,上年同期为 - 0.62 亿元。

现金流量情况显示,龙腾光电本期经营活动产生的现金流量净额为 3272.69 万元,较上年同期的 1.81 亿元同比下降 81.89%,主要原因是销售商品、提供劳务收到的现金减少所致。

资产负债情况方面,截至 2026 年 3 月 31 日,龙腾光电总资产为 67.91 亿元,较上年度末的 67.11 亿元增长 1.20%;归属于上市公司股东的所有者权益为 40.09 亿元,较上年度末的 40.80 亿元下降 1.74%。

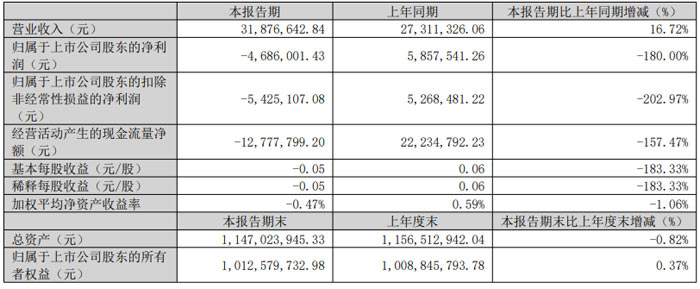

魅视科技一季度营收同增16.72% 战略投入带动长期发展布局

2026 年第一季度,魅视科技实现营业收入 3187.66 万元,较上年同期的 2731.13 万元同比增长 16.72%。归属于上市公司股东的净利润为 - 468.60 万元,上年同期为 585.75 万元,同比下降 180.00%;归属于上市公司股东的扣除非经常性损益的净利润为 - 542.51 万元,上年同期为 526.85 万元,同比下降 202.97%。基本每股收益为 - 0.05 元 / 股,上年同期为 0.06 元 / 股,同比下降 183.33%。

经营活动产生的现金流量净额为 - 1277.78 万元,上年同期为 2223.48 万元,同比下降 157.47%;加权平均净资产收益率为 - 0.47%,较上年同期的 0.59% 下降 1.06 个百分点。

截至 2026 年 3 月 31 日,魅视科技总资产为 11.47 亿元,较上年度末的 11.57 亿元下降 0.82%;归属于上市公司股东的所有者权益为 10.13 亿元,较上年度末增长 0.37%。

报告期内企业销售费用 1809.06 万元,同比增长 77.48%,主要系上年实施股权激励计划导致销售人员相关股份支付增加,同时新招聘销售人员使得人工成本上升;研发费用 550.96 万元,同比增长 39.40%,主要受研发人员股份支付增加及新聘研发人员人力成本上升影响;财务费用为 - 34.06 万元,同比增长 80.85%,受美元汇率波动影响,期末汇兑调整致使汇兑损失增加。

据了解,魅视科技是国内领先的分布式视听与多模态 AI 视觉应用解决方案提供商,聚焦两大核心产品线布局,在深耕专业视听领域的基础上,同步开辟并拓展视觉 AI 多模态应用新领域,形成“专业视听产品+AI 系列产品”双轮驱动的业务格局。

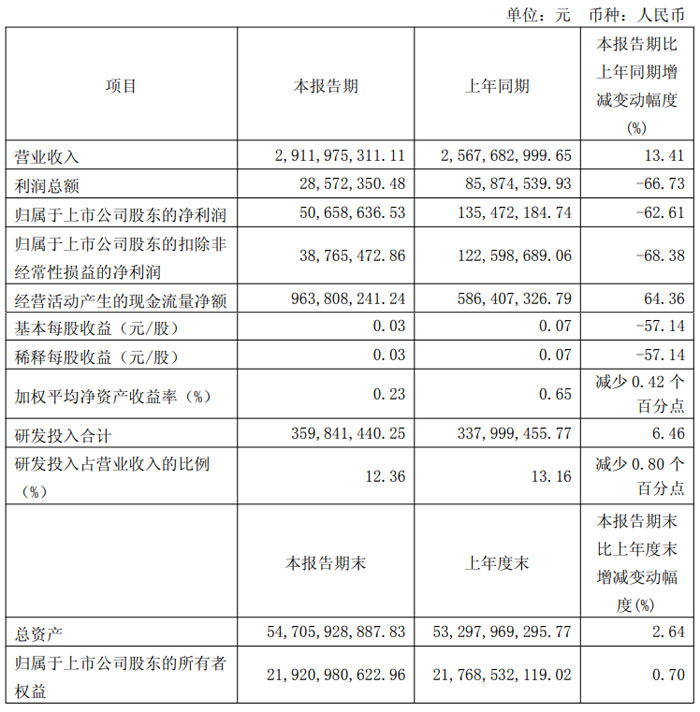

晶合集成:营收同比增 13.41% 现金流增超六成

报告期内,晶合集成营业收入实现同比增长,经营活动现金流表现良好,同时受市场竞争、产品价格及金融资产波动等因素影响,盈利水平短期有所下滑。

财务数据显示,2026 年第一季度,晶合集成实现营业收入 29.12 亿元,较上年同期的 25.68 亿元同比增长 13.41%;利润总额为 0.29 亿元,同比下降 66.73%;归属于上市公司股东的净利润 0.51 亿元,同比下降 62.61%;归属于上市公司股东的扣除非经常性损益的净利润 0.39 亿元,同比下降 68.38%。

研发投入保持稳定,本报告期研发投入合计 3.60 亿元,同比增长 6.46%,研发投入占营业收入的比例为 12.36%,较上年同期减少 0.80 个百分点。

报告指出,利润总额及净利润同比下滑,主要因市场竞争加剧,产品价格较上年同期下降,叠加固定资产折旧增加,导致整体毛利率短期有所下滑;同时交易性金融资产因被投资企业股价短期波动,公允价值变动损失增加。

据了解,晶合集成主要从事 12 英寸晶圆代工业务,致力于研发及应用行业先进的工艺,为客户提供不同工艺平台、多种制程节点的晶圆代工服务。在晶圆代工制程节点方面,公司目前已实现 150nm 至 40nm 制程平台的量产,28nmOLED产品持续验证中,28nm 逻辑工艺平台已完成开发。在工艺平台应用方面,公司目前已具备DDIC、CIS、PMIC、Logic、MCU 等工艺平台晶圆代工的技术能力。公司产品主要应用于消费电子、汽车电子、工业控制、人工智能、物联网及存储等领域。

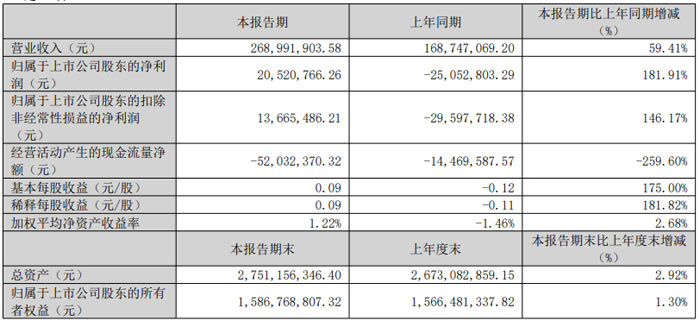

富满微:营收净利双增,经营业绩显著改善

2026 年第一季度,富满微实现营业收入 2.69 亿元,较上年同期的 1.69 亿元同比增长 59.41%;归属于上市公司股东的净利润为 2052.08 万元,上年同期为亏损 2505.28 万元,同比增长 181.91%;归属于上市公司股东的扣除非经常性损益的净利润为 1366.55 万元,上年同期为亏损 2959.77 万元,同比增长 146.17%。基本每股收益为 0.09 元 / 股,上年同期为 - 0.12 元 / 股,同比增长 175.00%;加权平均净资产收益率为 1.22%,较上年同期的 - 1.46% 提升 2.68 个百分点。

从资产情况来看,截至 2026 年 3 月 31 日,富满微总资产为 27.51 亿元,较上年度末的 26.73 亿元增长 2.92%;归属于上市公司股东的所有者权益为 15.87 亿元,较上年度末增长 1.30%。

报告期内,富满微经营活动产生的现金流量净额为 - 5203.24 万元,较上年同期的 - 1446.96 万元同比下降 259.60%,主要因本期销售增加、扩大生产材料费增加及员工数量增加所致;投资活动产生的现金流量净额为 - 3656.12 万元,同比下降 87.85%,主要系本期购买理财产品增加。

对于主要财务指标变动原因,富满微表示,营业收入大幅增长主要得益于报告期销售量、价齐升;营业成本增长 35.52%,主要因报告期销售增加;营业利润、利润总额及净利润均实现大幅增长,核心原因是企业经营情况改善。

据了解,富满微是专注于高性能、高品质模拟集成电路研发、设计、封装、测试及销售的国家级高新技术企业。核心产品包括LED 屏控制与驱动芯片、功率器件(MOSFET/IGBT)、MCU、快充协议芯片、5G 射频前端分立器件及模组,以及各类专用集成电路(ASIC)。产品广泛应用于消费电子、家用电器、通信设备、工业控制等领域,并持续向物联网、新能源、可穿戴设备、人工智能、智能家居、智能制造及 5G 通信等新兴领域拓展。

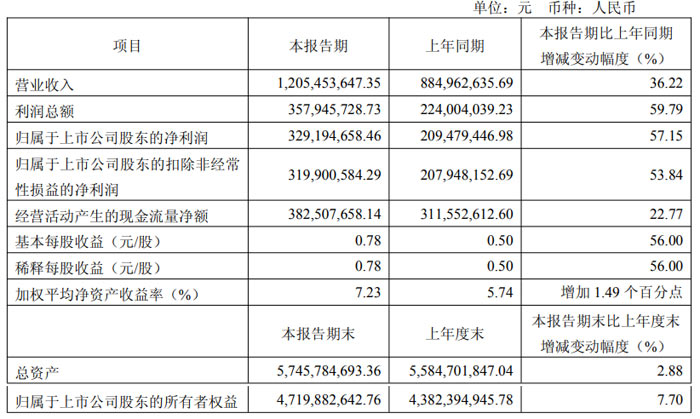

瑞芯微:业绩创新高 AIoT 算力平台驱动强劲增长

2026 年第一季度瑞芯微实现营业收入12.05 亿元,较上年同期的 8.85 亿元同比增长 36.22%;利润总额3.58 亿元,同比增长 59.79%;归属于上市公司股东的净利润3.29 亿元,同比增长 57.15%;归属于上市公司股东的扣除非经常性损益的净利润3.20 亿元,同比增长 53.84%。

业绩增长主要得益于 AIoT 市场的良好发展态势,尽管终端市场受到存储价格高涨冲击,AIoT 市场仍延续增长,端侧 AI 渗透持续加速。报告期内,瑞芯微以 RK3588、RK3576、RV11 系列为代表的 AIoT 算力平台增长强劲,产品结构持续优化带动毛利率提升。

产品与生态布局方面,瑞芯微于 2025 年 7 月发布协处理器 RK182X 系列,9 月推出配套 SDK,快速导入十余个行业、数百家客户,首批客户已进入产品发布及量产阶段。2026 年第一季度,瑞芯微召开首届 AI 软件生态大会,进一步完善 AI 软件算法协同合作生态。同时,企业全力推进 RK18 系列、RK36 系列新品研发,部分产品即将投片,AIoT SoC 算力平台与协处理器双轨发展模式,将为企业长期发展提供支撑。

瑞芯微提示,行业景气度受上游原材料供给与下游市场需求影响,若后续存储价格持续上涨至终端市场难以承受,或玻纤布、载板等关键原材料价格暴涨、缺货影响供应链,企业业绩存在波动风险。

据了解,瑞芯微主要产品包括智能应用处理器芯片、数模混合芯片及其他芯片,产品广泛应用于汽车电子、机器视觉、机器人、工业应用、教育办公、商业金融、智能家居、消费电子以及运营商等下游众多领域,是目前国内 AIoT 产品线布局最丰富、客户覆盖范围最广的厂商之一。

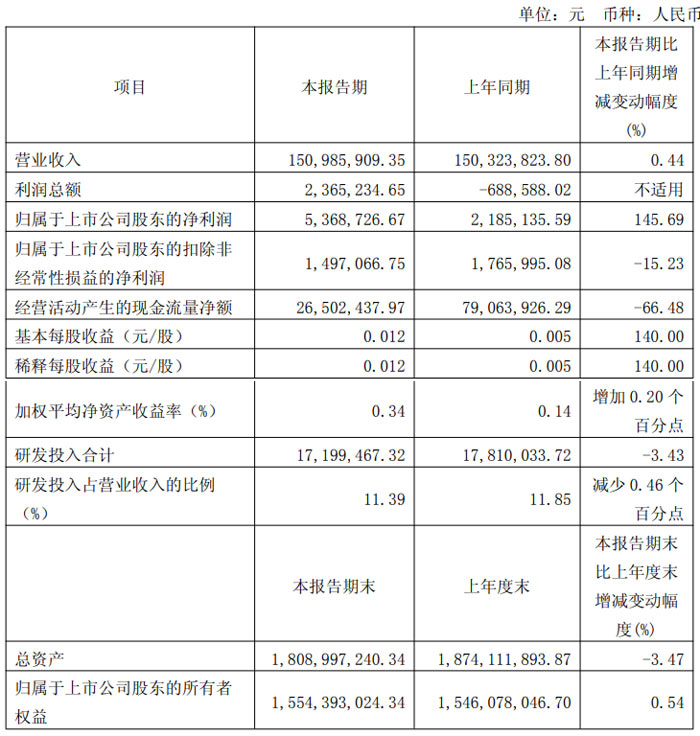

新相微:归母净利润同比增长 145.69%

2026 年第一季度,新相微实现营业收入 1.51 亿元,较上年同期的 1.50 亿元增长 0.44%;利润总额为 236.52 万元,上年同期为 - 68.86 万元,实现扭亏为盈。归属于上市公司股东的净利润 536.87 万元,同比增长 145.69%;归属于上市公司股东的扣除非经常性损益的净利润 149.71 万元,同比下降 15.23%。基本每股收益与稀释每股收益均为 0.01 元 / 股,同比均增长 140.00%;加权平均净资产收益率为 0.34%,较上年同期增加 0.20 个百分点。

研发投入方面,报告期内新相微研发投入合计 1719.95 万元,同比下降 3.43%,研发投入占营业收入的比例为 11.39%,较上年同期减少 0.46 个百分点。

现金流方面,2026 年第一季度新相微经营活动产生的现金流量净额 2650.24 万元,同比下降 66.48%,主要系购买商品、接受劳务支付的现金流出增加所致。

资产情况显示,截至 2026 年 3 月 31 日,新相微总资产为 18.09 亿元,较上年度末下降 3.47%;归属于上市公司股东的所有者权益 15.54 亿元,较上年度末增长 0.54%。

据了解,新相微专注于显示芯片的研发、设计与销售,构建了覆盖整合型与分离型显示芯片的完整产品矩阵,整合型显示芯片应用于移动智能终端、工控等领域,集成显示驱动、触控等功能,产品包括 TFT-LCD 显示驱动芯片(DDIC/TDDI)、AMOLED 显示驱动芯片、触控芯片及 MicroLED 芯片。分离型显示芯片主要用于平板、车载、IT设备及高端商显,产品包括显示驱动芯片、显示屏电源管理芯片、时序控制芯片等,产品全面覆盖各尺寸显示面板,适配主流 TFT-LCD、AMOLED 及微显示技术,具备显著的市场覆盖与技术协同优势。

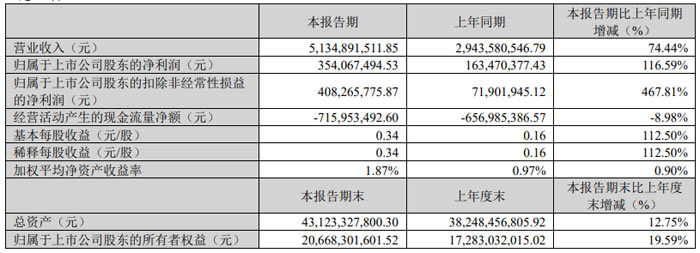

大族激光:营收净利双增 核心业务强劲增长

2026 年第一季度,大族激光实现营业收入51.35 亿元,较上年同期的 29.44 亿元同比增长 74.44%;归属于上市公司股东的净利润3.54 亿元,同比增长 116.59%;归属于上市公司股东的扣除非经常性损益的净利润4.08 亿元,同比大幅增长 467.81%,盈利质量持续优化。基本每股收益为 0.34 元 / 股,同比增长 112.50%;加权平均净资产收益率 1.87%,较上年同期提升 0.90 个百分点。

截至 2026 年 3 月 31 日,大族激光总资产达431.23 亿元,较上年度末增长 12.75%;归属于上市公司股东的所有者权益206.68 亿元,较上年度末增长 19.59%,企业资产规模与股东权益稳步扩张。

报告期内,大族激光经营活动产生的现金流量净额为 -7.16 亿元,同比下降 8.98%,主要系订单增加、备货采购付现有所增加所致;投资活动产生的现金流量净额0.85 亿元,同比下降 89.40%;筹资活动产生的现金流量净额39.21 亿元,同比增长 156.93%,现金及现金等价物净增加额31.79 亿元,同比增长 90.05%,现金流表现受子公司上市募资等因素影响显著。

从财务数据变动原因来看,货币资金、少数股东权益、资本公积较年初大幅波动,主要因报告期内大族数控在香港联交所主板上市发行新股募集资金;营业收入、营业成本、各项费用及利润指标同比大幅增长,得益于企业主营业务大幅增长;应收款项融资增加源于票据结算增多,在建工程增长则因华东区域总部基地等项目投入增加,同时企业报告期内归还较多金融机构借款,短期借款、长期借款等负债指标有所下降。

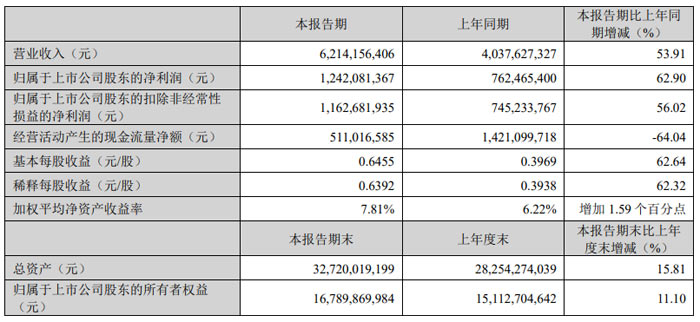

沪电股份:营收净利双增超五成 多项高端 PCB 项目加速落地

2026 年第一季度,沪电股份实现营业收入62.14 亿元,较上年同期的 40.38 亿元增长 53.91%;归属于上市公司股东的净利润12.42 亿元,同比增长 62.90%;归属于上市公司股东的扣除非经常性损益的净利润11.63 亿元,同比增长 56.02%。

2026 年第一季度,沪电股份聚焦高端印制电路板主业,密集推进多项重大投资项目,持续布局前沿技术与先进产能:

1 月,沪电股份审议通过对外投资设立全资子公司议案,开展高密度光电集成线路板项目,计划在常州市金坛区设立注册资本 1 亿美元的全资子公司,项目总投资 3 亿美元,搭建 CoWoP 等前沿技术与 mSAP 等先进工艺孵化平台。

2 月,沪电股份同意投资新建高端印制电路板生产项目,项目建设期 2 年,总投资约 33 亿元,产品覆盖高层数、高频高速、高密度互连、高通流印制电路板,满足高速运算服务器、下一代高速网络交换机等中长期增量需求。

3 月,沪电股份全资子公司昆山沪利微电有限公司获批新建印制电路板生产项目及其配套设施,计划投资总额约 55 亿元;同月,沪电股份还审议通过总投资约 68 亿元的印制电路板生产项目及其配套设施建设议案。

此外,为聚焦主业,沪电股份于 3 月完成出售二级全资子公司黄石沪士供应链管理有限公司 100% 股权,交易价格为 970.45 万元,相关股权变更工商备案登记手续已办理完毕。

未来,沪电股份将持续依托中高阶产品与量产技术优势,紧抓新兴计算场景带来的市场机遇,稳步推进高端印制电路板项目建设,不断提升企业核心竞争力与可持续发展能力。

据了解,沪电股份自 1992 年成立以来,始终专注执行既定的“聚焦 PCB 主业、精益求精”的运营战略。公司 PCB 产品以数据通讯、智能汽车为核心应用领域,辅以工业控制及其他应用领域,主要用于 AI 服务器及 HPC、高速网路交换机及路由器、通用服务器、汽车智能及电动化系统、汽车安全系统及工业设备。

结语:综上,2026年一季度,17家覆盖LED、车载显示、AI硬件、高端制造等领域的上市公司营收普增印证行业景气度持续向上,AI算力、高端PCB、显示芯片等核心赛道的强劲需求,成为歌尔股份、全志科技、沪电股份等企业增长的核心引擎,头部企业凭借技术积淀与产品结构优化,实现了高质量发展的突破。同时,盈利分化的格局也客观反映出行业发展的复杂性,部分企业受终端需求疲软、价格波动、汇兑影响等因素拖累,仍面临盈利承压的挑战,而创维数字、富满微等企业的扭亏高增,也为行业注入了新的活力。展望未来,随着AI技术与高端制造的深度融合,以及各企业在研发创新、产能布局上的持续发力,行业将加速向高端化、智能化转型,头部企业的技术优势与资源整合能力将进一步凸显,而如何应对成本压力、优化盈利结构、把握新兴赛道机遇,将成为所有企业实现持续增长的关键命题,也期待更多企业在行业升级浪潮中突破瓶颈、实现新的跨越。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫