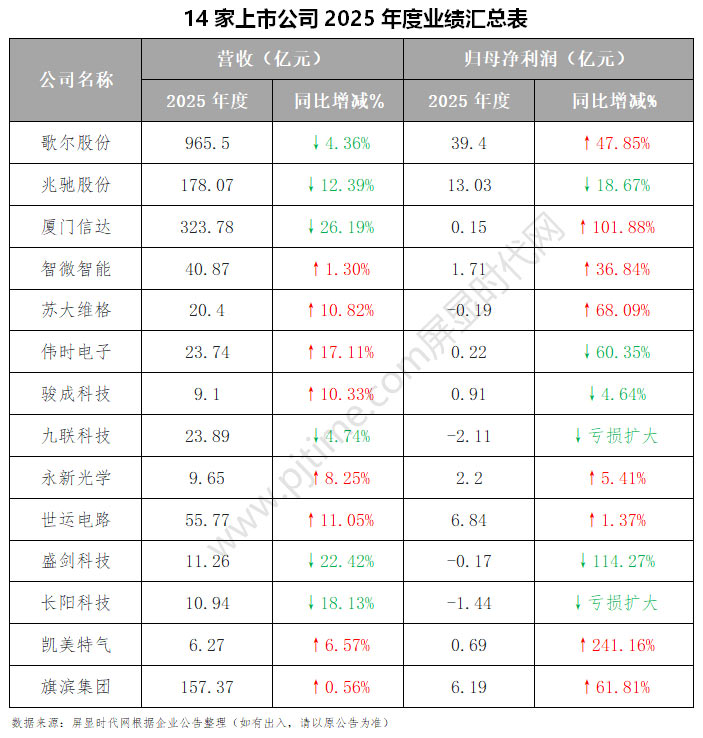

近日,歌尔股份、兆驰股份、厦门信达、智微智能、苏大维格、伟时电子、骏成科技、九联科技、永新光学、世运电路、盛剑科技、长阳科技、凯美特气、旗滨集团14家电子、光学、半导体及显示产业链核心上市公司相继披露2025年度业绩报告。作为产业发展的核心风向标,这14家企业涵盖产业链多环节,其业绩表现集中反映了过去一年行业的发展态势与结构性变化。

汇总14家企业业绩数据可见,行业呈现“营收分化、盈利向好、主线清晰”的运行特征:营收端呈现均衡分化态势,8家企业实现正增长、6家出现下滑,其中歌尔股份以965.50亿元营收、厦门信达以323.78亿元营收稳居规模前列,智微智能、苏大维格、伟时电子等企业凭借核心业务优势实现营收稳健增长;盈利端表现更具韧性,10家企业实现盈利、4家处于亏损状态,8家企业实现正增长,凯美特气、厦门信达成功实现扭亏为盈,歌尔股份、旗滨集团净利润同比大幅增长,盈利能力显著提升。

从业态来看,AI、车载显示、半导体、高端光学四大领域成为明确增长主线,智微智能智算业务高速增长,歌尔股份AI眼镜业务表现亮眼,世运电路受益于AI服务器与汽车电子需求拉动,永新光学在高端光学领域实现关键突破。值得关注的是,多数企业坚守主业深耕,持续加码研发投入、积极拓展海外市场,现金流与经营质量不断优化,行业结构性增长机会持续凸显。

歌尔股份:净利润同比增47.85% AI 智能眼镜等新兴业务表现亮眼

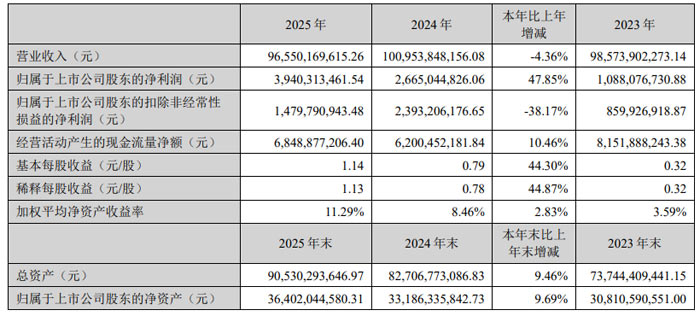

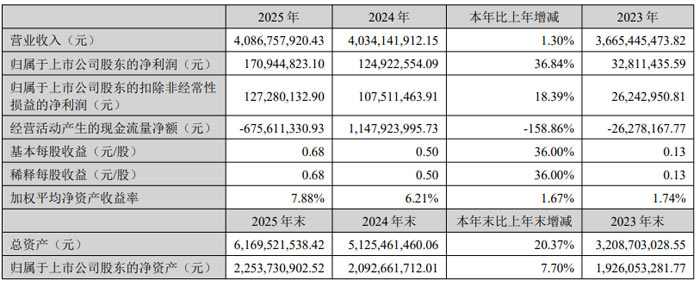

2025 年,歌尔股份实现营业收入 965.50 亿元,同比下降 4.36%;实现归属于上市公司股东的净利润 39.40 亿元,同比大幅增长 47.85%;扣除非经常性损益后的净利润 14.80 亿元,同比下降 38.17%。

报告期内,公司坚持 “精密零组件 + 智能硬件整机” 战略,三大业务板块呈现分化增长:精密零组件业务实现收入179.78 亿元,同比增长 19.45%,毛利率 23.52%,成为增长核心动力;智能声学整机业务实现收入229.78 亿元,同比下降 12.62%;智能硬件业务实现收入537.69 亿元,同比下降 6.00%,仍为第一大收入来源。

分区域看,境外收入846.96 亿元,占比 87.72%;境内收入118.54 亿元,同比增长 26.39%,内销市场快速拓展。

2025 年公司研发投入50.26 亿元,占营业收入比重 5.21%。全年新增专利申请 2677 项(发明专利 2295 项),累计专利申请达 37549 项,授权专利 23504 项。

研发重点围绕微型扬声器模组、高性能 MEMS 声学传感器、微系统模组、AI 智能眼镜 / AR/VR 光学器件、MR 头戴设备等方向,持续强化在端侧 AI 硬件与精密光学领域的技术壁垒。

展望 2026 年,公司将紧抓 AI 技术与消费电子融合机遇,持续深耕精密零组件与 AI 智能眼镜、AR/VR、智能可穿戴等新兴硬件领域,深化大客户合作,强化精益运营与智能制造,推动业绩高质量增长。

兆驰股份2025年营收178.07 亿元, LED产业链成利润核心支柱

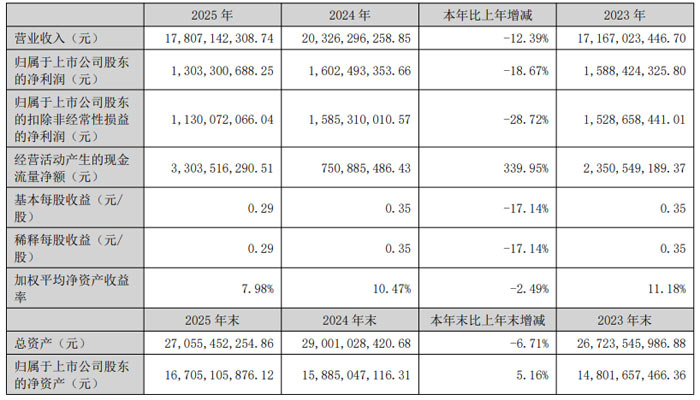

2025 年,深圳市兆驰股份有限公司实现营业收入178.07 亿元,同比下降12.39%;归属于上市公司股东的净利润13.03 亿元,同比下降18.67%;扣除非经常性损益后的净利润11.30 亿元,同比下降28.72%。

报告期内,公司围绕智能终端、LED 全产业链、光通信产业链及数字文娱创作与分发四大核心业务板块协同推进,尽管营收与利润受外部环境影响略有波动,但经营现金流大幅改善,LED 产业链成为第一大利润支柱,光通信、数字文娱业务稳步向好,整体经营质量持续优化。

智能终端业务:作为全球领先的电视 ODM 服务商,2025 年电视 ODM 出货量达1135 万台,市场地位稳固。越南生产基地年产能从年初 200 万台提升至期末 1100 万台,全球化供应链布局持续完善,显示器、智能投影等新品类逐步投放市场。

LED 全产业链业务:全年实现营收57.25 亿元,同比增长7.41%,净利润8.71 亿元,利润贡献占比超60%,正式成为公司第一大利润来源。其中兆驰半导体获评国家级制造业单项冠军企业,Mini RGB 芯片市场占有率超50%,Mini/Micro LED 显示模组月产能达2.5 万平方米,市占率超50%,车用 LED、红外 LED 等高端产品批量落地。

光通信产业链业务:完成 “光芯片 - 光器件 - 光模块” 全流程出货闭环,BOSA 器件市场占比达40%,200G 及以下光模块规模化出货,400G/800G 光模块进入小批量生产阶段,2.5G DFB 激光器芯片通过头部客户验证。

数字文娱创作与分发业务:子公司风行在线实现营收7.80 亿元,净利润1.53 亿元,“橙星梦工厂” 平台单日生产微短剧超1 万集,注册创作者近10 万人,完成从内容分发向 “创作 + 分发” 综合平台转型。

厦门信达:战略聚焦主业转型 经营业绩实现扭亏为盈

报告显示,厦门信达股份有限公司 2025 年围绕 “产业 + 科技” 双轮驱动战略,完成汽车经销业务剥离,集中资源深耕供应链、数智科技、电子科技三大核心板块,全年实现营业收入323.78 亿元,税前利润总额2.11 亿元,成功实现扭亏为盈。

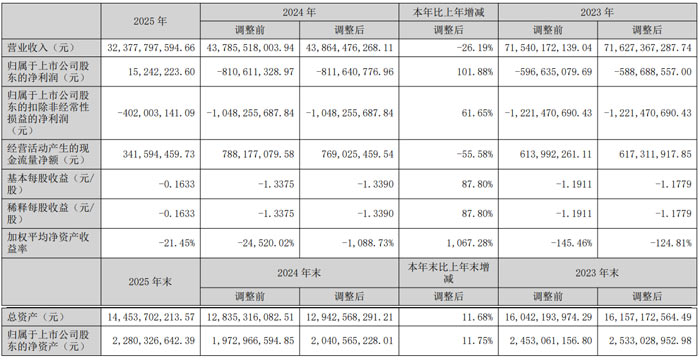

2025 年,公司财务状况呈现积极向好态势,多项关键指标同比显著优化。全年实现营业收入323.78 亿元,同比下降26.19%,主要系公司主动剥离汽车经销业务、聚焦核心主业所致;归属于上市公司股东的净利润1524.22 万元,较 2024 年的 -8.12 亿元大幅增长101.88%,实现扭亏为盈;扣除非经常性损益后的净利润-4.02 亿元,同比减亏61.65%,主业经营质量持续提升。

报告期内,公司坚定推进战略转型,完成汽车经销业务整体出售,资源全面向核心主业倾斜,供应链、数智科技、电子科技三大板块协同发力。

供应链板块聚焦有色金属、黑色大宗商品贸易,深化全球资源布局,拓展中东、智利、巴西等细分品类,开拓新疆气煤、铅锌矿等资源渠道,构建全国性终端服务网络,业务利润同比增加。公司获评海关 AEO 高级认证,蝉联 “黑金杯” 全球铁矿石供应商二十强。

数智科技板块加速战略升级,收购厦门国贸数字科技等公司搭建业务架构,布局算力建设、算力运营、人工智能应用三大方向,试点算力供应链新业态。全年新增专利及软著14 项,6 款软件获行业认证,多个数字化解决方案斩获国家级奖项。

电子科技板块分为物联网与光电两大业务。信达物联作为国家级专精特新 “小巨人” 企业,RFID 电子标签产能居行业前列,国际业务出口额同比增长13.55%,获选全球 RAIN RFID 联盟董事单位;信达光电坚持差异化布局,照明应用业务销售收入同比增长226.00%,斩获多项行业荣誉,利润同比减亏。

智微智能:营收 40.87 亿元稳健增长,AI + 战略驱动高质量发展

深圳市智微智能科技股份有限公司(股票简称:智微智能,股票代码:001339)2025 年年度报告显示,公司全年实现营业收入40.87 亿元,同比增长1.30%;归属于上市公司股东的净利润1.71 亿元,同比大幅增长36.84%,经营业绩稳步提升,核心竞争力持续增强。

2025 年,智微智能秉持 “全面拥抱 AI+” 核心战略,四大核心业务板块协同发力,整体经营质量稳步提升。财务数据显示,公司归属于上市公司股东的扣除非经常性损益的净利润1.27 亿元,同比增长18.39%;基本每股收益0.68 元,同比增长36.00%;加权平均净资产收益率7.88%,较上年提升1.67 个百分点。

报告期内,公司业务结构持续优化,高附加值业务板块表现亮眼:行业终端实现营收22.15 亿元,占总营收54.20%,作为公司稳健基本盘,OPS 产品市场占有率稳居行业前三;

ICT 基础设施:实现营收8.03 亿元,同比增长27.16%,服务器、网络安全设备全场景产品矩阵持续完善;

智算业务:实现营收4.62 亿元,同比增长53.39%,毛利率达76.62%,成为业绩增长核心引擎;

工业物联网:实现营收2.51 亿元,同比大增66.26%,具身智能控制器等产品成功切入新兴赛道。

分区域来看,华南地区营收12.88 亿元,同比增长63.43%,成为区域增长主力;境外业务营收3.36 亿元,保持稳定发展,全球化布局稳步推进。

报告期内,公司完成基于 Intel ESG 平台的多 GPU 推理服务器、NVIDIA Jetson Thor 平台人形机器人控制器等多个重点研发项目,同步推进飞腾、海光、兆芯等国产平台产品开发,AI PC、信创终端、具身智能控制器等产品实现技术突破,进一步夯实 “云 - 边 - 端” 全场景算力底座能力。

苏大维格:营收稳健增长 亏损大幅收窄 半导体业务布局打开成长新空间

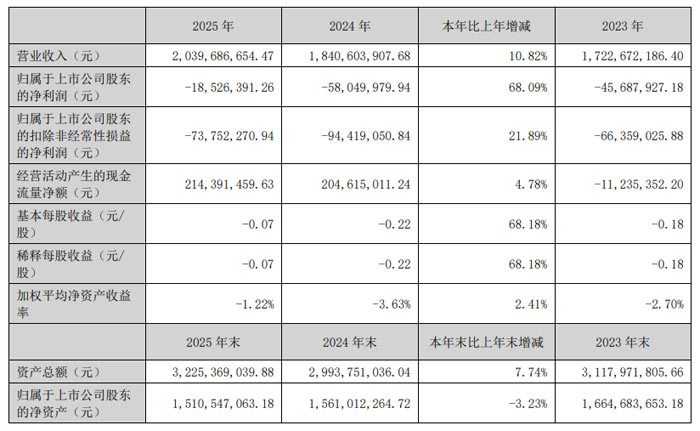

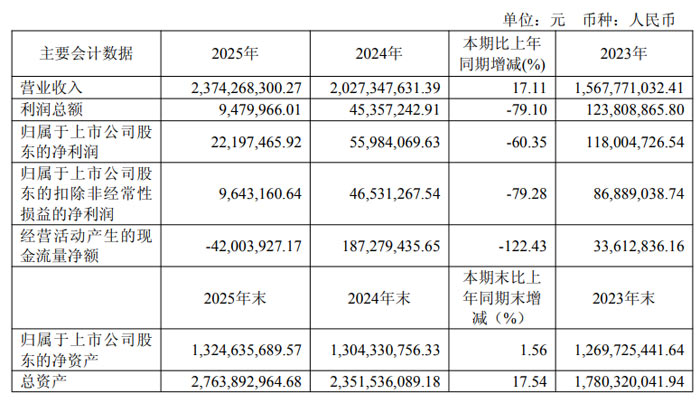

报告期内,v聚焦微纳光学主业,经营质量持续改善,实现营业收入20.40 亿元,同比增长10.82%;归属于上市公司股东的净利润 -1852.64 万元,同比大幅减亏68.09%,经营活动产生的现金流量净额达2.14 亿元,同比增长4.78%,整体呈现 “营收增、亏损收、现金流稳” 的良好态势。

报告期内,公司四大事业群经营表现分化,微纳光学核心业务保持增长,反光材料业务减亏成效显著。

公共安全和新型 3D 印材事业群:作为公司稳定现金流业务,公共安全防伪材料供需平稳;新型 3D 印材积极拓展卡游、体育鞋服等领域,在下游消费品需求承压背景下实现收入稳定。

消费电子新材料事业群:多点开花、亮点突出。导光材料业务产品结构持续优化,高光效超薄导光板等高附加值产品占比提升,子公司维旺科技成功扭亏,实现净利润847.05 万元;透明导电膜业务受益于 “闺蜜机” 等新品应用,收入同比增长52.11%;纳米纹理材料成功打入欧洲头部车企供应链,收入与利润快速提升,子公司迈塔光电实现净利润778.49 万元。

高端智能装备事业群:自主研发的激光直写光刻设备稳步推进市场拓展,应用领域持续延伸。公司于 2025 年 11 月以5.10 亿元收购常州维普半导体51%股权,正式切入半导体量检测设备赛道,维普半导体 2025 年实现营业收入1.69 亿元,同比增长163.47%,净利润8413.62 万元,同比增长370.96%,该业务已于 2026 年 1 月纳入合并报表,成为公司新的业绩增长极。

反光材料事业群:受行业竞争加剧影响仍处亏损状态,但减亏效果明显,子公司华日升净利润 -2340.36 万元,同比减亏69.40%。公司已采取降本增效措施优化业务,并计划处置低效资产,集中资源发展微纳光学主业。

展望 2026 年,苏大维格将持续聚焦微纳光学与高端半导体设备主业,深化与维普半导体的协同发展,重点推进直写光刻设备在半导体掩模制造、先进封装领域的应用,拓展纳米纹理材料在车企的量产覆盖,提升导光、触控产品在消费电子领域的渗透率。

伟时电子 2025 年营收稳步增长 深耕车载显示赛道布局未来新动能

报告期内.伟时电子股份有限公司实现营业收入 23.74 亿元,同比增长 17.11%,在车载显示核心业务支撑下,持续推进技术研发与产能建设,多元化业务布局逐步落地。

财务数据显示,2025 年公司归属于上市公司股东的净利润为 0.22 亿元,同比下降 60.35%;扣除非经常性损益后的净利润为 0.09 亿元,同比下降 79.28%。利润阶段性承压主要系研发投入持续加大、子公司新建生产线产能利用率爬坡导致固定成本摊薄,以及汇率变动方向逆转等因素影响。

业务布局上,公司以车载背光显示模组为核心,同步拓展数码相机、VR、游戏机等消费电子领域,已与天马、JDI、夏普、LGD 等全球知名生产商建立稳定合作,终端覆盖奔驰、宝马、比亚迪、特斯拉、小米、小鹏等国内外主流车企,并成功切入华为车载背光模组量产供应链。消费电子领域,公司 VR 产品实现量产,游戏机业务于 2025 年下半年切入全球知名游戏机厂商供应链。

研发投入方面,2025 年公司研发费用达 1.32 亿元,占营业收入比例为 5.54%。截至报告期末,公司累计获得授权专利 137 项,其中发明专利 16 项;超大尺寸、曲面屏车载背光显示模组实现量产,Mini-LED 背光产品逐步进入量产阶段,同时布局智能座舱动态防窥、超大屏幕背光源、蓝光 Mini-LED 等前沿技术研发。

产能与项目推进上,公司募投项目建设稳步推进,截至 2025 年末,募集资金累计使用 4.79 亿元,投入进度达 89.59%,其中背光显示模组扩建及智能显示组件新建项目投入进度 90.09%,生产线自动化技改项目投入进度 83.84%,研发中心建设项目投入进度 97.10%。

骏成科技:营收 9.10 亿元 深耕液晶专显领域 布局车载显示新赛道

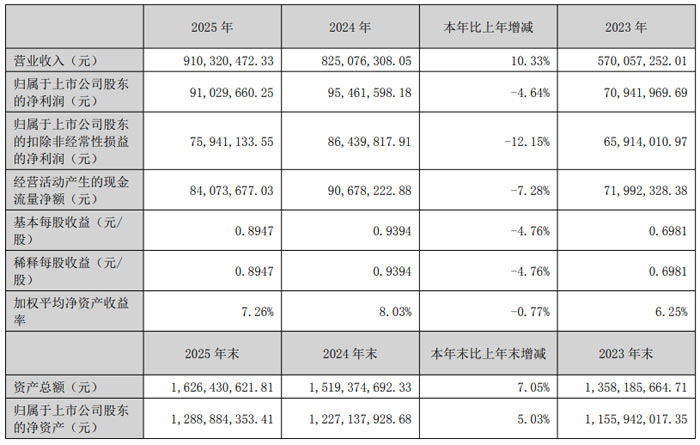

骏成科技 2025 年实现营业收入 9.10 亿元,同比增长 10.33%;归属于上市公司股东的净利润 0.91 亿元,同比下降 4.64%;归属于上市公司股东的扣除非经常性损益的净利润 0.76 亿元,同比下降 12.15%;经营活动产生的现金流量净额 0.84 亿元,同比下降 7.28%。截至 2025 年末,公司资产总额 16.26 亿元,归属于上市公司股东的净资产 12.89 亿元,整体资产规模保持稳定增长。

报告期内,公司专注液晶专业显示领域,坚持定制化产品研发、生产与销售,全年实现营业收入 9.10 亿元,整体经营保持稳健发展态势,同时持续加码车载显示等新兴领域,推进产业布局升级。

从产品结构来看,公司单色液晶显示模组、彩色液晶显示模组营收实现稳步增长,其中单色液晶显示模组营收 5.14 亿元,同比增长 29.03%;彩色液晶显示模组营收 1.59 亿元,同比增长 28.23%。境外市场拓展成效显著,境外营收 2.17 亿元,同比增长 30.86%,市场布局持续优化。

研发投入上,公司 2025 年研发费用为 0.46 亿元,同比增长 18.21%,研发投入占营业收入比例达 5.05%。截至 2025 年末,公司拥有发明专利 22 项、实用新型专利 48 项,凭借高对比垂直取向液晶显示、车载息屏一体黑等核心技术,在工业控制、汽车电子、智能家电、医疗健康等专显领域构建核心竞争力。

业务布局方面,骏成科技主营 TN 型、STN 型、VA 型液晶显示屏和模组及 TFT 型液晶显示模组,产品广泛应用于工业控制、汽车电子、智能家电、医疗健康等领域。公司已与林洋能源、正泰仪器、松下、Casio、罗氏等国内外知名企业建立长期合作关系,同时通过收购江苏新通达电子科技股份有限公司 40% 股份,深化汽车电子领域布局,新通达 2025 年实现营业收入 7.16 亿元,同比增长 45.33%,净利润 0.52 亿元,同比增长 132.63%,为公司车载显示业务发展注入新动力。

募投项目进展顺利,公司车载液晶显示模组生产项目已结项投产,TN、HTN 产品生产项目、研发中心建设项目均已完成建设,募集资金使用进度达 90.67%。马来西亚子公司生产基地预计 2026 年投入使用,将进一步提升公司全球化产能布局与市场供应能力。

未来,骏成科技将持续聚焦液晶专业显示领域,加大车载显示、物联网等新兴应用领域产品研发推广,优化产品结构,依托募投项目产能释放与海外基地布局,提升核心竞争力与市场占有率,推动公司高质量可持续发展。

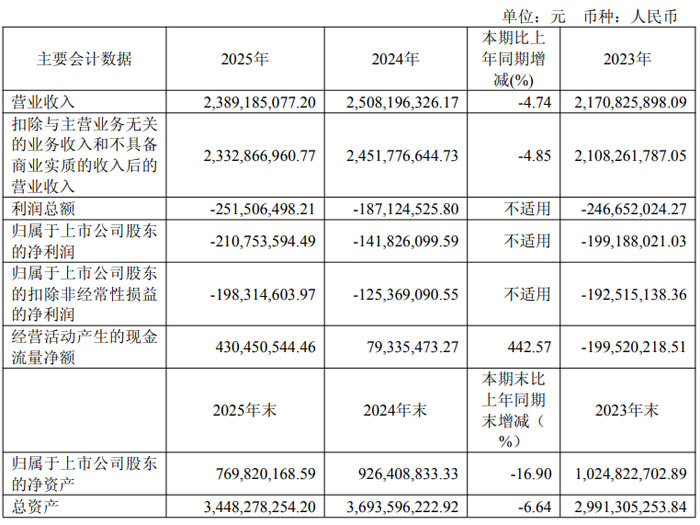

营收 23.89 亿元!九联科技 2025 年持续深耕智能终端与新赛道

报告期内,广东九联科技股份有限公司围绕智能终端、通信模块、鸿蒙生态、智慧城市、智慧能源等核心领域持续深耕,尽管受行业竞争、产品价格等因素影响经营业绩承压,但在技术研发、产品创新、市场拓展等方面稳步推进,经营活动现金流大幅改善,为长期发展筑牢根基。

2025 年,九联科技实现营业收入 23.89 亿元,同比下降 4.74%;归属于上市公司股东的净利润为 - 2.11 亿元,亏损较上年有所增加;扣除非经常性损益后的净利润为 - 1.98 亿元。

报告期内,九联科技主营业务聚焦智能终端、通信模块及行业应用解决方案、运营服务三大板块。其中,智能终端实现营收 16.11 亿元,通信模块及行业应用解决方案营收 4.74 亿元,同比增长 21.49%,成为业务增长亮点;运营服务营收 2.48 亿元。

分地区来看,公司中国大陆地区营收 22.06 亿元,海外市场营收 1.27 亿元,同比增长 47.93%,海外市场拓展成效显著。产品成本方面,直接材料占主营业务成本比例超 91%,公司通过供应链优化持续管控成本。

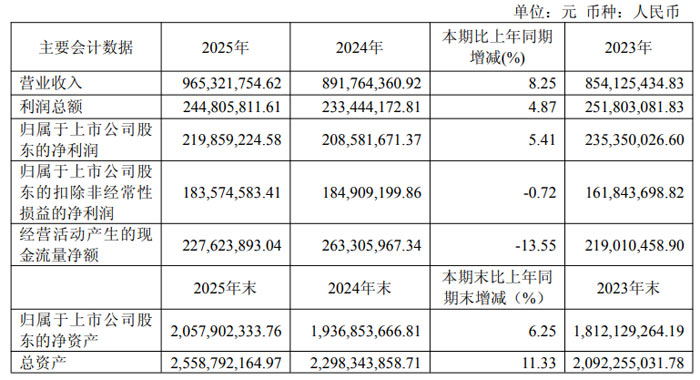

永新光学:营收 9.65 亿元同比增 8.25% 高端光学业务加速突破

2025 年永新光学实现营业收入 9.65 亿元,同比增长 8.25%;实现利润总额 2.45 亿元,同比增长 4.87%;归属于上市公司股东的净利润 2.20 亿元,同比增长 5.41%;扣除非经常性损益后的净利润 1.84 亿元,经营活动产生的现金流量净额 2.28 亿元。整体盈利能力保持稳定,业务增长质量持续提升。

从业务结构来看,公司核心光学元组件业务实现销售收入 5.84 亿元,同比增长 13.71%,成为增长主引擎;光学显微镜业务实现销售收入 3.60 亿元,同比增长 0.94%,高端产品占比保持在 40% 以上,共聚焦显微镜国内市场占有率显著提升。

报告期内,永新光学研发投入 9343.72 万元,占主营业务收入比例达 9.68%,研发资源重点投向高端显微镜、医疗及半导体光学等核心领域。公司牵头多项国家级重大科技专项,多模态纳米分辨率显微镜、眼科手术导航显微镜、超高分辨活细胞成像显微镜等项目取得关键突破,技术水平逐步比肩国际顶尖厂商。

在业务布局方面,公司已形成 “3+2” 业务组合,条码机器视觉、车载激光雷达、光学显微镜三大核心业务稳健发展,医疗光学、专业光学两大新兴业务快速成长。其中,条码扫描光学元组件全球出货量位居第一;车载激光雷达光学元组件深度绑定禾赛、图达通、法雷奥等全球头部企业,业务已成长为核心支柱;医疗光学业务营收大幅增长,内窥镜、手术显微镜核心部件国产化替代加速推进;半导体光学业务切入光刻机核心子系统,在手订单快速增加。

产能布局方面,公司宁波 7.8 万平方米研发智造厂区已分阶段投产,海外生产基地注册工作稳步推进,为全球化市场拓展提供产能支撑。客户资源上,公司与蔡司、徕卡、斑马、霍尼韦尔、迈瑞医疗等海内外细分领域龙头企业保持长期深度合作,客户结构优质且黏性突出。

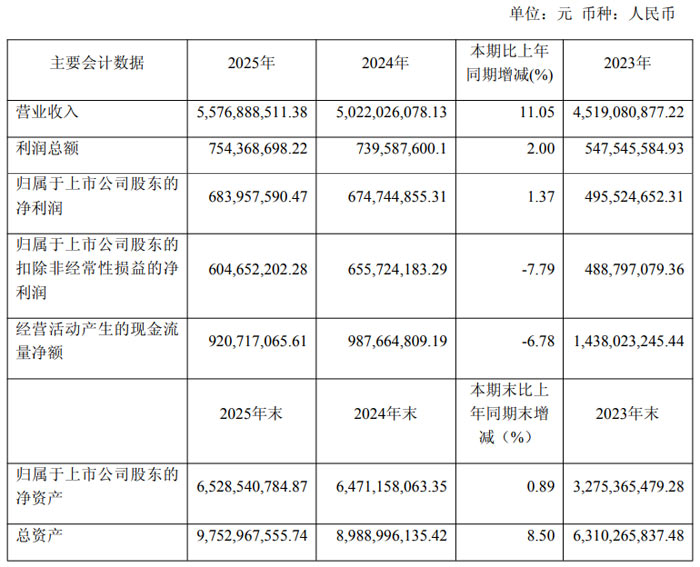

世运电路:营收净利双增 多元布局驱动高质量发展

2025 年,世运电路实现营业收入 55.77 亿元,同比增长 11.05%;归属于上市公司股东的净利润 6.84 亿元,同比增长 1.37%;经营活动产生的现金流量净额 9.21 亿元,整体经营态势平稳向好。

世运电路主营业务为各类印制电路板(PCB)的研发、生产与销售,产品涵盖高多层硬板、高精密互连 HDI、软板(FPC)、软硬结合板及金属基板等,广泛应用于汽车电子、人工智能、风光储、工业控制等领域。

报告期内,公司 PCB 产品实现营业收入 51.58 亿元,其中硬板营收 49.19 亿元,占主营业务收入比重超 95%;境外收入 42.32 亿元,占主营业务收入的 82.04%,海外市场优势显著。公司产品 80% 以上出口海外,已进入捷普、伟创力、松下等国际知名企业供应链体系。

客户资源方面,公司深度绑定特斯拉、宝马、大众、小鹏、吉利等国内外优质车企,汽车电子成为第一大营收板块;同时切入 AI 服务器、人形机器人、低空飞行器、AI 智能眼镜等新兴赛道,产品覆盖 28 层 AI 服务器线路板、5 阶 HDI 等高端品类,技术实力持续领跑行业。

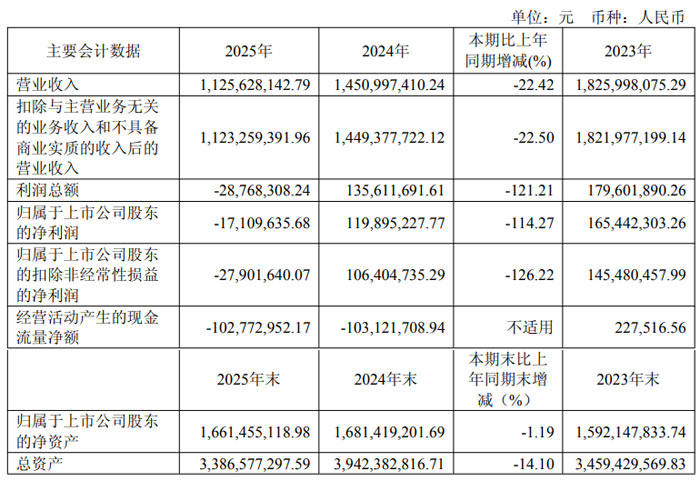

盛剑科技:电子化学品材料收入大增 72.28%,半导体装备国产化提速

2025 年,上海盛剑科技股份有限公司实现营业收入 11.26 亿元,较上年同期下降 22.42%;归属于上市公司股东的净利润为 - 0.17 亿元,扣除非经常性损益后的净利润为 - 0.28 亿元。经营活动产生的现金流量净额为 - 1.03 亿元,基本每股收益为 - 0.12 元。

报告显示,面对下游市场波动及行业竞争加剧的外部环境,公司坚守 “行业延伸 + 产品延伸” 战略,深耕半导体绿色科技服务领域,稳步推进绿色厂务系统解决方案、半导体附属装备及核心零部件、电子化学品材料三大主营业务布局,持续加大研发投入与产能建设,积极推进国际化与 ESG 建设,夯实长期发展根基。

公司专注为高科技制造产业提供绿色科技服务,已形成绿色厂务系统解决方案、半导体附属装备及核心零部件、电子化学品材料三大核心业务体系。

绿色厂务系统解决方案作为核心业务,2025 年实现收入 7.65 亿元,覆盖半导体工艺废气治理、化学品供应与回收再生等领域,为集成电路、半导体显示客户提供全周期系统服务。

半导体附属装备及核心零部件业务稳步推进平台化发展,Local Scrubber、Local VOC、真空设备、温控设备等核心产品实现技术升级与客户验证。报告期内,公司干式真空泵获显示装备创新金奖,半导体专用温控设备获显示装备创新银奖,多级爪式、多级罗茨真空设备及温控设备进入头部客户产线测试,核心产品竞争力持续提升。

电子化学品材料业务实现高速增长,全年收入 4949.44 万元,同比增长 72.28%。公司打造 “新液制造 + 废液再生” 业务闭环,光刻胶显影液回收技术完成客户端验证,新型显示用蚀刻液获显示材料创新银奖,子公司合肥盛剑微取得危险废物经营许可证并获绿色发展奖,业务规模化基础进一步夯实。

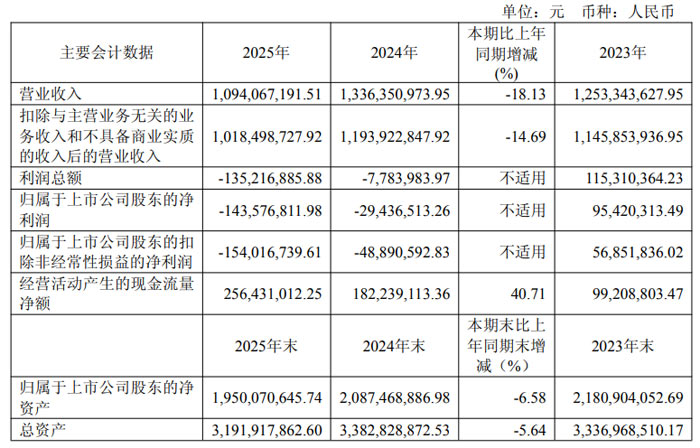

聚焦主业瘦身见效!长阳科技 2025 年营收 10.94 亿元,现金流同比大增 40.71%

报告显示,2025 年宁波长阳科技股份有限公司直面行业挑战,深化战略转型、主动优化业务结构,聚焦核心主业发展,同时前瞻布局固态电池、新型显示等战略新兴领域,为长期高质量发展夯实基础。

财务数据方面,2025 年公司实现营业收入 10.94 亿元,同比下降 18.13%;归属于上市公司股东的净利润为 - 1.44 亿元,亏损较上年同期有所增加。亏损主要受锂电隔膜、胶膜、光学基膜等产品市场竞争加剧影响,公司对相关固定资产及在建工程计提减值损失增加,同时财务费用、管理费用有所上升。不过公司核心产品反射膜盈利保持稳定,经营活动产生的现金流量净额为 2.56 亿元,同比增长 40.71%,现金流状况保持良好。

报告期内,长阳科技坚定实施聚焦主业、收缩非核心业务的经营策略,正式停产锂电隔膜、胶膜等低毛利、竞争激烈的非核心产线,资源进一步向反射膜、光学基膜等优势主业集中。作为全球光学反射膜细分行业龙头,公司反射膜出货面积稳居全球第一,产品反射率达 97% 以上,技术水平国际领先,深度供货韩国三星、LG、京东方等全球知名企业,2025 年反射膜业务实现营收 8.56 亿元,毛利率达 37.16%,核心基本盘稳固。

光学基膜板块,公司持续优化产品结构,OCA 用离型基膜等中高端产品占比稳步提升,逐步缩小与国际巨头技术差距;同时加速布局固态 / 半固态电池用电解质复合膜基膜,该产品凭借超高孔隙率、大孔径、高可压缩性等优势,已获得国内外头部及腰部客户订单,成为公司未来重要增长点。此外,公司加快透明聚酰亚胺薄膜(CPI 薄膜)研发验证,致力于打破国外垄断,拓展折叠手机等柔性显示应用场景。

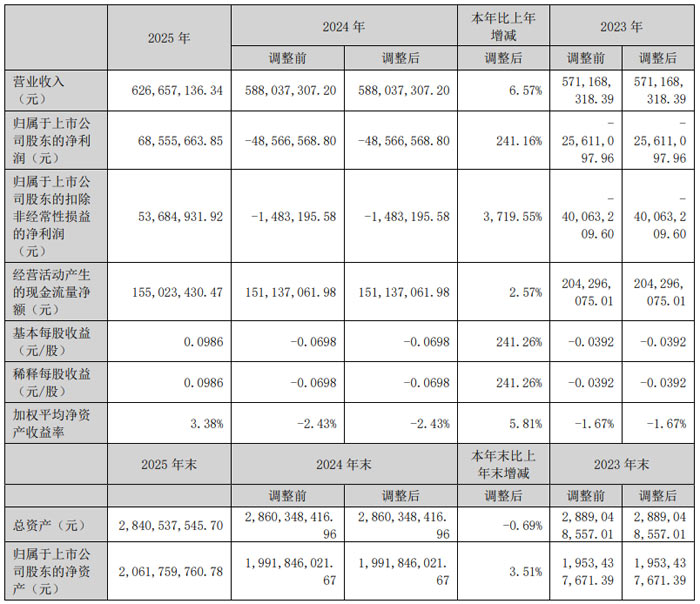

凯美特气:业绩大幅扭亏为盈 电子特气业务稳步推进

湖南凯美特气体股份有限公司(股票简称:凯美特气,股票代码:002549)正式发布 2025 年年度报告。报告显示,2025 年公司经营业绩实现大幅扭亏为盈,核心财务指标全面改善,同时在电子特种气体、氢能等战略业务领域持续发力,募投项目稳步推进,整体发展态势稳健向好。

2025 年,凯美特气实现营业收入 6.27 亿元,同比增长 6.57%;归属于上市公司股东的净利润 6855.57 万元,同比增长 241.16%;扣除非经常性损益后的净利润 5368.49 万元,同比大幅增长 3719.55%,成功实现业绩扭亏为盈。

2025 年公司研发投入 3471.84 万元,占营业收入比例 5.54%,围绕电子特气核心产品开展多项技术研发。氟气提纯、氘气纯化、电子级溴化氢充装与纯化等项目取得重要进展,部分项目已完成验收,产品纯度达到半导体行业严苛标准,进一步完善电子特气产品矩阵。

截至报告期末,公司研发人员 121 人,持续深耕气体提纯、混配、充装等核心技术,光刻气产品已通过 ASML 子公司 Cymer、日本 GIGAPHOTON 等国际头部企业认证,电子特气产品国际化进程稳步推进。

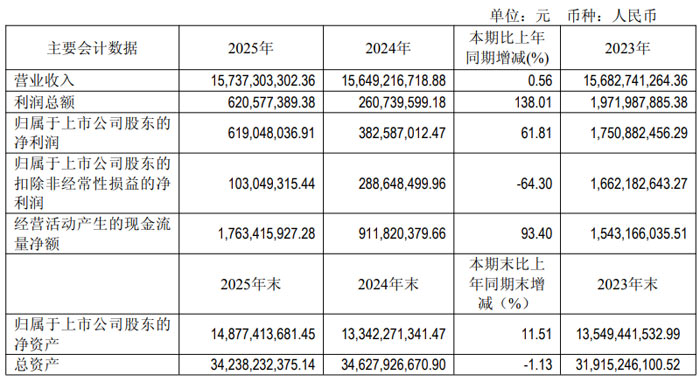

旗滨集团 2025 年业绩稳健增长 归母净利润同比增 61.81%

2025 年,旗滨集团实现营业收入 157.37 亿元,同比增长 0.56%;实现利润总额 6.21 亿元,同比增长 138.01%;归属于上市公司股东的净利润 6.19 亿元,同比增长 61.81%;经营活动产生的现金流量净额 17.63 亿元,同比大幅增长 93.40%。

公司从事玻璃产品研发、制造与销售。经过 20 年的发展,公司已成为一家集硅砂原料、优质浮法玻璃及深加工玻璃、光伏光电玻璃、高性能电子玻璃研发、生产、销售为一体的大型玻璃企业集团。

截至报告期末,公司拥有 24 条优质浮法玻璃生产线、11 条光伏玻璃生产线、4 条高性能电子玻璃生产线,浮法玻璃产能规模位居行业第二位,光伏玻璃、节能玻璃产能规模位居行业第三位。

结语:综上,2025年电子、光学、半导体及显示产业链在行业调整期呈现“分化中前行、挑战中突围”的发展态势。尽管营收端呈现对半分化格局,部分企业仍面临盈利承压的阶段性挑战,但AI、车载显示、半导体、高端光学四大核心主线的强势崛起,已成为驱动行业高质量发展的核心引擎。歌尔股份在AI硬件领域的突破、兆驰股份LED产业链的利润支撑、厦门信达与凯美特气的成功扭亏,以及智微智能、永新光学等企业在高附加值领域的持续深耕,共同勾勒出产业转型升级的清晰路径。各家企业聚焦主业、加码研发、拓展海内外市场的主动作为,不仅持续优化自身经营质量、夯实核心竞争力,更推动整个产业链加速向高端化、智能化、全球化转型,为行业后续持续健康发展注入强劲动力。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫