近日,四川长虹、三安光电、士兰微、诺瓦星云、明微电子、新相微、华润微、翰博高新、英诺激光、胜科纳米、腾景科技、胜利精密、经纬恒润、万顺新材、中京电子、瑞联新材等19家覆盖LED、显示、汽车电子、AI、半导体等科技领域的重点企业密集披露2025年年度报告,全面呈现过去一年的经营成果、业务布局与发展态势,集中折射出相关产业在结构调整期的发展韧性与增长动能。

2025年,19家企业整体呈现“营收稳健增长、赛道分化凸显”的发展格局,半导体、汽车电子、AI算力、Mini/Micro LED等高景气赛道表现亮眼,成为驱动行业增长的核心力量。营收端,17家企业实现同比正增长,仅2家出现小幅下滑,整体增长态势稳健;盈利端,12家企业实现净利润正增长或成功扭亏,7家企业受行业竞争加剧、产能爬坡压力及资产减值计提等因素影响出现亏损。

其中,士兰微、华润微、经纬恒润等企业凭借IDM模式优势及车规级产品布局实现业绩高增,诺瓦星云、瑞联新材等显示链企业依托海外市场拓展与高端化转型稳步前行。当前,行业正加速从规模扩张向结构优化、高端突破与国产替代转型,盈利修复与现金流改善已成为2026年行业发展的核心看点。

四川长虹:营收稳步增长 归母净利润同比增超四成

报告显示,2025 年四川长虹整体经营保持稳健,营收规模持续扩大,归母净利润实现大幅增长,同时发布年度利润分配预案,各项业务板块协同发展,核心竞争力持续巩固。

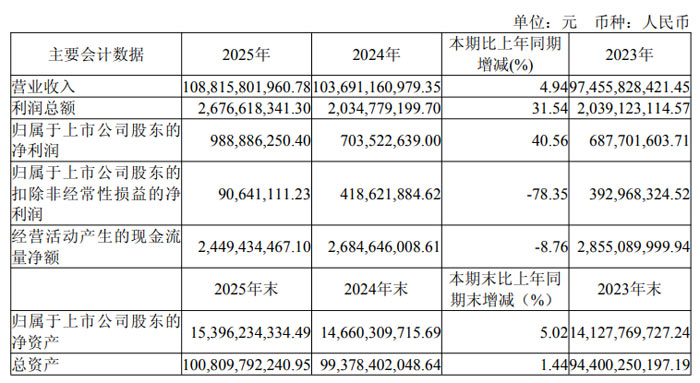

2025 年,四川长虹实现营业收入 1088.16 亿元,同比增长 4.94%;实现利润总额 26.77 亿元,同比增长 31.54%;归属于上市公司股东的净利润 9.89 亿元,同比增长 40.56%。经营活动产生的现金流量净额 24.49 亿元,整体现金流保持健康。

业绩增长主要得益于非经常性损益显著增加,其中被投资企业华丰科技公允价值变动带来较大收益;归属于上市公司股东的扣除非经常性损益的净利润为 0.91 亿元,受海外地缘冲突、关税政策调整、行业竞争加剧等因素影响有所波动。

截至 2025 年末,四川长虹总资产达 1008.10 亿元,较上年末增长 1.44%;归属于上市公司股东的净资产 153.96 亿元,较上年末增长 5.02%,整体资产规模与净资产保持稳步增长。

2025 年,四川长虹各业务板块均衡发展,智慧家居、通用设备制造、ICT 综合服务、特种业务等核心板块均实现稳健运营。

智慧家居业务实现收入 454.02 亿元,其中空调业务收入 174.17 亿元,同比增长 11.99%;洗衣机业务收入 22.61 亿元,同比增长 25.20%,产品结构持续优化。

报告期内,电视业务累计生产约1,599万台,同比下降约3.3%,累计销售约1,567万台,实现收入约147.47亿元,同比下降约8.04%。

国内市场方面,公司电视业务秉持“以用户为中心”的核心理念,在复杂多变的环境下展现出强劲的发展韧性。品牌业务围绕“产品力提升、品牌力增强、渠道做优”三大方向持续深化,通过技术创新与精细化管理,有效改善了经营质量。产品层面,公司行业首发的云帆大模型赋能AI TV实现了全场景覆盖,Mini LED等高端产品销量取得突破,75吋以上追光系列大屏产品获得市场广泛认可,有力推动了产品结构优化。品牌建设方面,公司创新推出行业首款治愈系AI TV,成功塑造科技与人文关怀融合的品牌形象,品牌声量显著提升。渠道拓展上,公司聚焦核心渠道,深化线上线下融合,进一步健全了销售网络。

海外市场方面,面对严峻复杂的外部经营环境,公司坚守高质量发展核心主线,经营发展成效显著。产品创新方面,公司以创新驱动构筑核心竞争力:聚焦智能显示赛道,通过国内外研发协同,成功开发M10新平台,单系列产品出货量突破500万台;深耕Google与Roku两大主流操作系统,推动QD+Mini LED技术及100吋巨幕电视等高端产品出海,成功自主研发海外大功率电源技术并实现量产应用,进一步夯实了产品领先优势。市场拓展方面,公司坚持以用户为中心,深耕市场提升品牌影响力:稳固北美、拉丁美洲、欧洲等战略市场的同时,积极拓展非洲、中亚、南亚等新兴市场,业务规模稳步提升。运营效率方面,公司以效率优化夯实运营根基:细化流程管理,实现销、研、产、供各环节的紧密衔接与动态平衡,推动出口单月产量突破120万台,创历史新高。

三安光电:营收179.49 亿元创新高 化合物半导体业务稳步突破

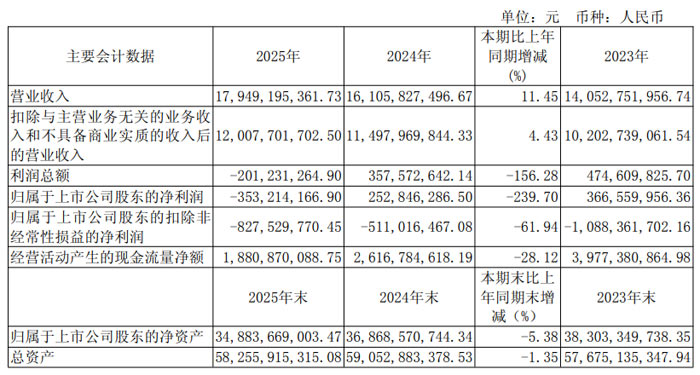

三安光电(600703)正式披露 2025 年年度报告。报告显示,2025 年公司面对复杂市场环境,坚持化合物半导体核心主业发展,全年实现营业收入 179.49 亿元,同比增长 11.45%,持续推进 LED 高端化转型与集成电路业务拓展,整体经营保持稳健。

财务数据方面,2025 年三安光电归属于上市公司股东的净利润为 - 3.53 亿元,同比下降 239.70%;扣除非经常性损益后的净利润为 - 8.28 亿元,经营活动产生的现金流量净额 18.81 亿元。截至 2025 年末,公司总资产 582.56 亿元,归属于上市公司股东的净资产 348.84 亿元。

业务布局上,三安光电以化合物半导体材料与器件为核心,覆盖 LED 外延芯片、LED 应用产品、集成电路产品三大板块。LED 业务方面,公司持续提升 Mini/Micro LED、车用 LED、砷化镓太阳能电池片等高端产品占比,Mini LED 芯片批量供应头部客户,Micro LED 芯片实现中大型显示领域增长,并切入 AR 眼镜、AI 数据中心光互连等应用;车用 LED 供货宾利、劳斯莱斯等高端车企,安瑞光电全年累计完成 22 个新项目定点。

集成电路业务稳步推进,射频代工、滤波器、光技术业务营收同比增长,砷化镓射频产能达 1.8 万片 / 月,滤波器月产能 150KK。电力电子板块,湖南三安 6 英寸碳化硅配套产能 1.6 万片 / 月、8 英寸碳化硅配套产能 0.1 万片 / 月,硅基氮化镓产能 0.2 万片 / 月,产品覆盖新能源汽车、光伏储能、AI 服务器等领域,与意法半导体合资的重庆 8 英寸碳化硅项目进入风险量产阶段。光技术板块产能 0.28 万片 / 月,外延扩产至 0.6 万片 / 月,400G、800G 光芯片批量出货,1.6T 光芯片完成送样验证。

士兰微2025年业绩稳健增长 净利润同比增81.27% 布局高端半导体赛道提速

报告显示,2025 年士兰微经营业绩实现稳步增长,核心财务指标全面向好,同时持续推进 IDM 模式优势发挥,在汽车、新能源、算力通讯等高端市场布局持续提速,多项新产品与产线建设取得关键进展。

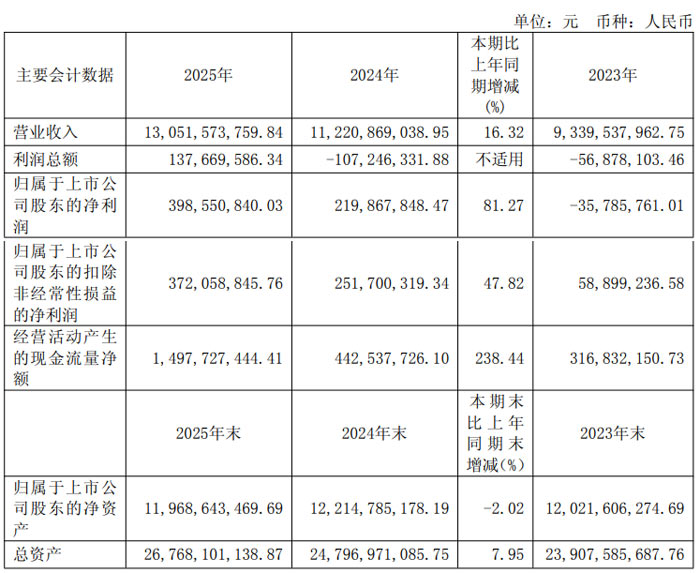

2025 年,士兰微实现营业总收入 130.52 亿元,同比增长 16.32%;归属于上市公司股东的净利润 3.99 亿元,同比增长 81.27%;归属于上市公司股东的扣除非经常性损益的净利润 3.72 亿元,同比增长 47.82%。

2025 年,士兰微主营业务分产品表现分化,集成电路、分立器件产品实现增长,发光二极管产品保持平稳。

集成电路业务实现营收 49.24 亿元,同比增长 19.93%,毛利率 31.58%,得益于 IPM 模块、MEMS 传感器、32 位 MCU、快充电路等产品出货量快速提升;

分立器件产品实现营收 63.79 亿元,同比增长 17.32%,其中应用于汽车、光伏的 IGBT 和 SiC(模块、器件)营收 32.73 亿元,同比增长 43.00%;发光二极管产品实现营收 7.65 亿元,与上年基本持平。

产能方面,士兰集成 5/6 吋芯片、士兰集昕 8 吋芯片生产线均实现满负荷生产,全年产量分别达 277.10 万片、68.02 万片;士兰集科 12 吋芯片产出 63.74 万片,同比增长 19.00%,实现营收 31.87 亿元。

诺瓦星云:营收35.10亿元 海外业务高增彰显全球化实力

报告期内,西安诺瓦星云科技股份有限公司紧抓 LED 显示与超高清视频产业发展机遇,持续深耕核心技术研发,海内外业务协同发展,整体经营保持稳健态势。

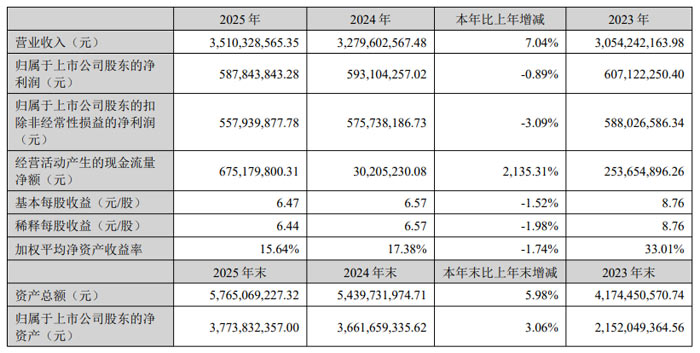

财报数据显示,2025 年诺瓦星云实现营业收入 35.10 亿元,同比增长 7.04%;归属于上市公司股东的净利润 5.88 亿元,基本每股收益 6.47 元。其中,公司经营活动产生的现金流量净额表现亮眼,达到 6.75 亿元,同比大幅增长 2135.31%,盈利质量与现金流状况持续优化。

分业务板块来看,诺瓦星云三大核心产品矩阵协同发力。LED 显示控制系统实现营收 14.28 亿元,视频处理系统营收 15.01 亿元,为营收贡献主力;基于云的信息发布与管理系统营收 2.58 亿元,同比增长 30.55%,保持高速增长态势。从区域市场表现,国内市场营收 26.89 亿元,海外市场营收 8.21 亿元,同比增长 31.07%,海外业务成为公司重要增长引擎,全球化布局成效显著。

盈利能力方面,2025 年诺瓦星云综合毛利率 57.62%,同比提升 2.37 个百分点。其中境外市场毛利率高达 74.21%,视频处理系统毛利率 69.17%,产品竞争力与附加值持续提升。

研发投入上,诺瓦星云始终坚持技术创新驱动,2025 年研发费用达 5.55 亿元,占营业收入比例 15.81%。截至报告期末,公司拥有境内专利 1263 项、境外专利 40 项、软件著作权 251 项,研发人员数量 1183 名,占员工总数 39.79%,雄厚的研发实力为产品迭代与技术领先提供坚实支撑。

报告期内,公司推出 Infinity 无极 MLED 超高画质解决方案、全新 VX 系列二合一视频控制服务器等创新产品,核心技术竞争力进一步增强。

市场与品牌层面,诺瓦星云产品成功应用于 2025 年哈尔滨亚冬会开闭幕式等国际重大活动,品牌影响力持续提升。同时,公司积极拓展 MLED 赛道,布局核心检测装备与集成电路产品,助力 MLED 产业标准化、规模化发展,抢抓新型显示产业红利。

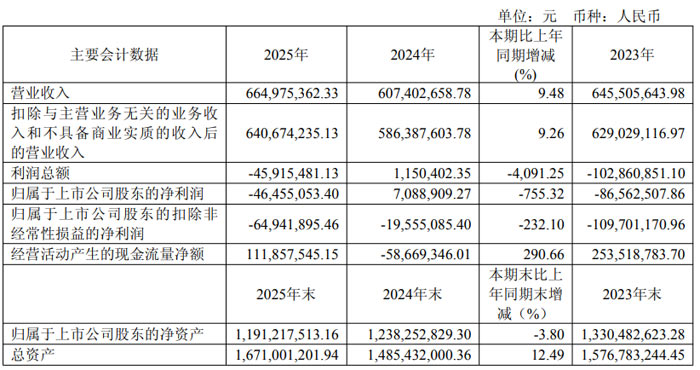

深耕LED驱动芯片 明微电子2025年营收同比增 9.48%

2025 年明微电子实现营业收入 6.65 亿元,同比增长 9.48%;归属于上市公司股东的净利润为 - 0.46 亿元,同比下降 755.32%;扣除非经常性损益后的净利润为 - 0.65 亿元,同比下降 232.10%。经营活动产生的现金流量净额为 1.12 亿元,同比增长 290.66%。截至 2025 年末,公司总资产达 16.71 亿元,同比增长 12.49%;归属于上市公司股东的净资产为 11.91 亿元,同比下降 3.80%。

从业务结构来看,明微电子主营业务为集成电路研发设计、封装测试和销售,产品涵盖显示驱动类、线性电源类、电源管理类等,广泛应用于显示屏、智能景观、照明和家电等领域。2025 年公司主营业务收入 6.41 亿元,同比增长 9.18%,其中显示驱动产品收入 4.48 亿元,同比增长 12.77%,为营收增长核心动力;线性电源产品收入 1.50 亿元,电源管理产品收入 0.13 亿元。

研发创新层面,明微电子始终坚持技术驱动,2025 年研发投入达 1.25 亿元,占营业收入比例为 18.83%,较上年提升 0.93 个百分点。截至 2025 年末,公司拥有专利 285 项,其中有效发明专利 190 项、国外发明专利 15 项,集成电路布图设计登记 299 项、软件著作权 31 项。报告期内公司新设北京研发中心,研发人员增至 320 人,占总人数比例 32.79%,围绕 Micro LED 显示驱动、Mini LED 背光驱动、智能照明驱动等领域推进 15 项在研项目,预计总投资规模 2.88 亿元,持续强化技术壁垒与产品迭代能力。

市场与供应链方面,明微电子采用经销与直销结合的销售模式,2025 年境内收入占比 99.13%,境外收入同比增长 604.51%。公司与中芯国际、TowerJazz 等晶圆厂建立稳定合作,同时自建封装测试产线,形成 “设计 + 封测” 一体化布局,2025 年显示驱动芯片销量 34.78 亿颗,同比增长 18.35%,产销率达 102.58%。

经营规划上,2026 年明微电子将聚焦 Micro LED 显示驱动 IC 及系统方案核心赛道,围绕 Micro LED 直显、Mini LED 背光及智能照明构建产品矩阵,拓展大屏商显、车载显示等高价值场景,强化供应链生态协同,持续提升研发与市场竞争力,力争实现营收增长与盈利水平改善。

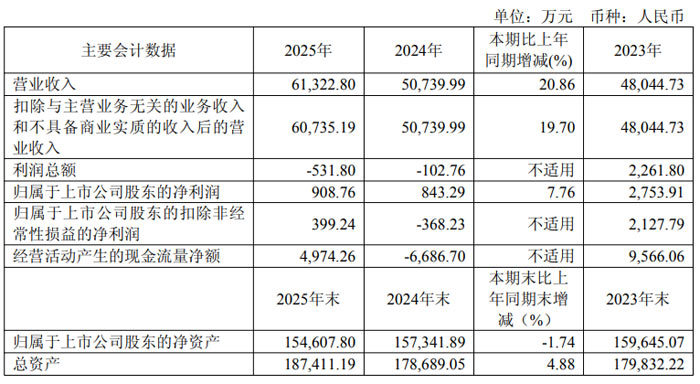

新相微:营收净利双增 聚焦显示芯片高端化与 AI 协同布局

2025 年新相微实现营业收入 6.13 亿元,同比增长 20.86%;归属于上市公司股东的净利润 908.76 万元,同比增长 7.76%;归属于上市公司股东的扣除非经常性损益的净利润 399.24 万元,同比实现大幅增长。经营活动产生的现金流量净额 4974.26 万元,较上年同期显著改善,由负转正。截至 2025 年末,企业总资产 18.74 亿元,较期初增长 4.88%。

从业务结构来看,新相微专注显示芯片研发、设计与销售,采用 Fabless 模式运营,产品涵盖整合型与分离型显示芯片两大类别。2025 年,企业主营业务收入 6.07 亿元,同比增长 19.70%,其中分离型显示芯片表现亮眼,营收同比增长 103.76%,销售量同比增长 109.76%,成为业绩增长核心动力;整合型显示芯片营收保持稳定,配套显示玻璃为新增业务板块。

产品与技术布局上,企业已完成 AMOLED 显示驱动芯片、触控芯片、车载时序控制芯片、AR 眼镜 MicroLED 芯片等多款高端新品开发并逐步导入市场,产品覆盖智能穿戴、手机、车载、商显等全场景。同时,企业前瞻布局 Micro LED 光互连技术,面向 AI 算力、数据中心等前沿应用推进研发。

资本运作与生态构建方面,2025 年新相微以 1 亿元增资北电数智,持股比例 4.44%,搭建 “显示芯片 + AI 计算底座” 协同生态;出资 1.2 亿元参与设立重庆两江新显创业投资基金,深化 OLED 芯片领域布局。

客户与供应链层面,企业与京东方、深天马等国内龙头面板厂商建立长期合作,前五名客户销售额占年度销售总额 54.93%,前五名供应商采购额占年度采购总额 74.61%,供应链与客户资源保持稳定。

2026 年,新相微将继续聚焦显示芯片前沿创新,深化 AMOLED、Mini/Micro LED 等高端技术研发,拓展车载、AR/VR 等新兴市场;同时持续深化 AI + 显示布局,强化产业链协同,以技术创新与生态合作推动企业高质量发展。

华润微:营收110.54 亿元同比增9.24% 功率半导体龙头持续强化全产业链优势

报告显示,2025 年华润微经营稳健,全年实现营业收入 110.54 亿元,同比增长 9.24%;归属于上市公司股东的净利润 6.61 亿元,经营活动产生的现金流量净额 20.85 亿元,期末总资产达 305.90 亿元,归属于上市公司股东的净资产 229.81 亿元。

作为国内领先的全产业链 IDM 模式半导体企业,华润微主营业务分为产品与方案、制造与服务两大板块,产品聚焦功率半导体、智能传感器与智能控制领域。2025 年公司主营业务收入 108.21 亿元,同比增加 9.96%,其中产品与方案板块实现营收 60.28 亿元,同比增长 16.98%,制造与服务板块实现营收 47.93 亿元,同比增长 2.24%。

分产品来看,公司核心产品表现亮眼。MOSFET 产品在汽车电子、工业自动化、AI 算力等领域市场拓展顺利,销售规模显著增长;IGBT 产品在工业、汽车电子领域销售占比超 70%,新一代 G7 平台实现规模量产;第三代宽禁带半导体成果突出,SiC 产品销售收入翻倍以上增长,GaN 外延中心启用,多款产品进入量产阶段。模块产品方面,IGBT、SiC、IPM、TMBS 等多品类协同发展,IPM 模块在白电市场实现头部客户深度突破。

制造与服务板块同样稳步增长,封测业务销售额同比增长 24.00%,先进封测基地功率封装业务营收同比增长 63.00%;掩模业务营业总收入同比增长 40.00%,40nm 技术节点实现研发量产,高端掩模新线产能利用率超 90.00%。工艺平台持续迭代,BCD 及特色工艺重点技术保持国内领先,CMOS-MEMS 喷墨打印头工艺平台填补国内技术空白。

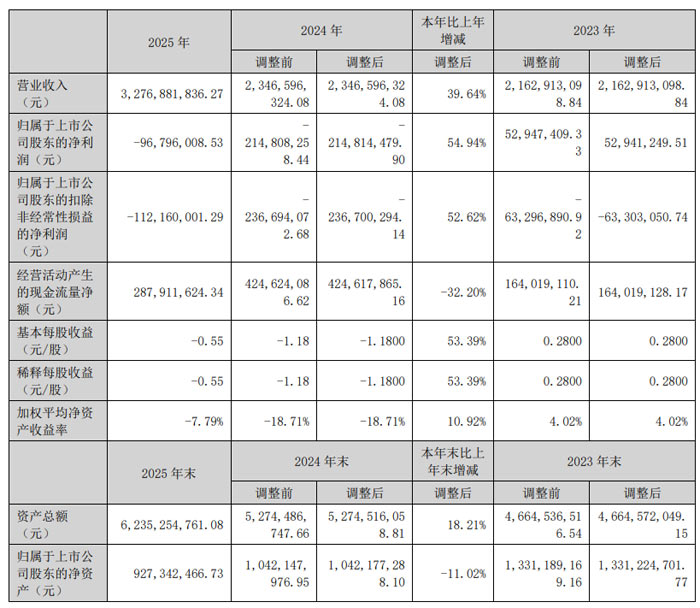

翰博高新:营收32.77亿元 归母净利润大幅减亏 54.94%

报告显示,2025 年翰博高新实现营业总收入 32.77 亿元,归属于上市公司股东的净利润为 - 0.97 亿元,较去年同期大幅减亏 54.94%,经营质量持续改善。

年报披露,翰博高新 2025 年业绩亏损主要受多重因素叠加影响,包括新建生产基地处于产能爬坡阶段导致产品毛利未优化、期间费用同比增加 5338.00 万元、联营企业亏损带来投资损失 2119.00 万元,以及长期资产计提减值准备 2474.00 万元。尽管短期业绩承压,企业主营业务、核心竞争力未发生重大不利影响,持续经营能力不存在重大风险。

业务布局上,翰博高新作为半导体显示面板背光显示模组及重要零部件一站式综合方案提供商,产品广泛应用于笔记本电脑、车载显示、VR 等领域。2025 年企业背光显示模组实现营收 25.05 亿元,同比增长 49.71%,占总营收比重 76.45%;背光显示模组零部件营收 6.20 亿元,同比增长 10.48%。

技术创新与产能建设方面,企业 2025 年研发投入 1.24 亿元,新增注册专利 15 件,其中发明专利 7 件,在高强度超薄胶铁一体背板、超轻 / 薄型化背光架构、高亮度技术等核心项目取得突破。同时,企业越南工厂顺利量产,实现海外制造从 0 到 1 的突破,全球化布局迈出关键一步;车载业务成功进入多个 Tier1 供应链体系,流媒体后视镜技术获得多家主流整车厂设计认可。

客户与市场层面,翰博高新与京东方、TCL 华星光电等头部面板企业保持深度合作,前五名客户合计销售金额占年度销售总额比例达 83.79%,其中京东方为第一大客户,销售额 13.52 亿元,占比 41.25%。

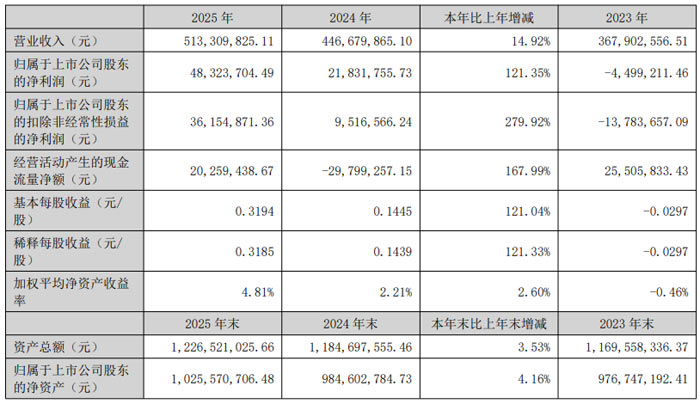

英诺激光2025年营收净利双增 核心业务高质量发展

2025 年英诺激光实现营业收入5.13 亿元,同比增长14.92%;归属于上市公司股东的净利润4832.37 万元,同比大幅增长121.35%;扣除非经常性损益后的净利润3615.49 万元,同比增长279.92%,盈利能力显著增强。经营活动产生的现金流量净额2025.94 万元,同比实现由负转正,增长167.99%,现金流状况持续改善。

分产品来看,激光器业务实现营收2.89 亿元,销量突破2.23 万台,同比增长25.18%,核心产品市场地位稳固;激光模组业务表现亮眼,实现营收1.62 亿元,同比增长93.07%,成为业绩增长核心动力。市场拓展方面,公司境外销售营收7869.72 万元,同比增长76.12%,全球市场竞争力持续提升。

公司的“Micro LED 巨量转移工艺线”运行顺利,有力地支撑了与客户协同进行工艺开发的工作。该工艺线基于自身领先的固体激光技术路线,集“装备、工艺、材料”于一体,涵盖“剥离、转移、去晶、补晶、共晶”多个工序。目前,公司正在和多家客户开展创新工艺研发,加速Micro LED 技术的商用化进程。

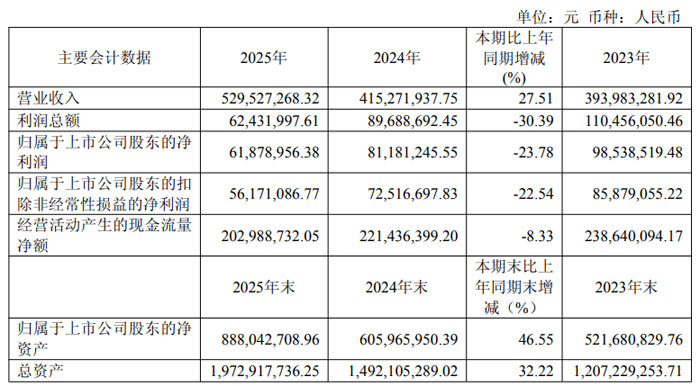

胜科纳米:营收破5.3亿元 半导体检测龙头份额持续提升

报告显示,2025 年胜科纳米实现营业收入 5.30 亿元,同比增长 27.51%;归属于上市公司股东的净利润为 0.62 亿元,同比下降 23.78%;归属于上市公司股东的扣除非经常性损益的净利润为 0.56 亿元,同比下降 22.54%。经营活动产生的现金流量净额为 2.03 亿元,截至 2025 年末,胜科纳米总资产达 19.73 亿元,归属于上市公司股东的净资产为 8.88 亿元,较上年末增长 46.55%。

从业务结构来看,胜科纳米主营业务为半导体检测分析服务,2025 年主营业务收入 5.29 亿元,同比增长 27.32%。其中失效分析业务收入 3.54 亿元,同比增长 26.49%;材料分析业务收入 1.61 亿元,同比增长 30.42%;可靠性分析业务收入 0.13 亿元,同比增长 14.34%。境内主营业务收入 4.67 亿元,同比增长 28.12%,境外主营业务收入 0.62 亿元,同比增长 21.59%,境内外业务实现协同发展。

产能布局方面,2025 年胜科纳米苏州总部实验室落成搬迁,北京实验室建成投入运营,叠加南京、福建、深圳、青岛等地实验室,形成全国多点布局网络;海外新加坡实验室持续深耕东南亚市场,助力全球化业务拓展。此外,胜科纳米创新推出半导体样品无人机物流模式,上海金山至苏州航线首飞成功,将样品运输时间由 2-2.5 小时压缩至 45 分钟,大幅提升服务时效。

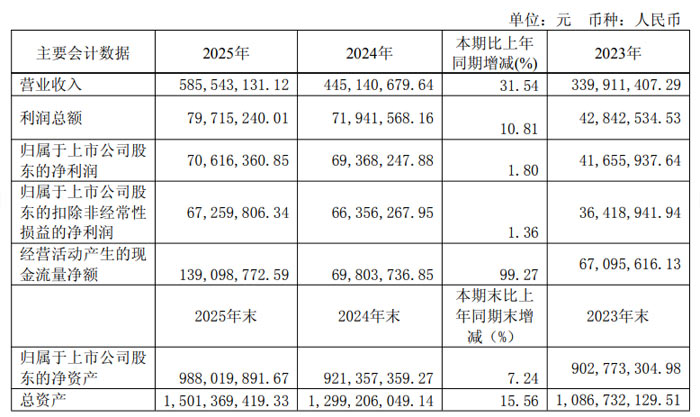

腾景科技:业绩稳健增长 营收突破 5.86 亿元 研发创新赋能高质量发展

2025 年腾景科技实现营业总收入 5.86 亿元,同比增长 31.54%;实现利润总额 0.80 亿元,同比增长 10.81%;归属于上市公司股东的净利润 0.71 亿元,同比增长 1.80%;归属于上市公司股东的扣除非经常性损益的净利润 0.67 亿元,同比增长 1.36%。经营活动产生的现金流量净额 1.39 亿元,同比大幅增长 99.27%,盈利质量稳步提升。

从业务结构来看,腾景科技主营业务聚焦精密光学元组件、光纤器件、光测试仪器三大板块,2025 年主营业务收入 5.84 亿元,同比增长 31.37%。其中精密光学元组件收入 4.59 亿元,同比增长 29.27%;光纤器件收入 0.96 亿元,同比增长 26.33%;光测试仪器收入 0.28 亿元,同比大幅增长 117.78%,成为业绩增长新亮点。

分应用领域看,光通信领域收入 2.99 亿元,同比增长 33.89%,受益于 AI 算力需求爆发,高速光模块无源元组件、OCS 光交换机大尺寸纯钒酸钇晶体产品量产规模持续提升;光纤激光领域收入 1.86 亿元,同比增长 17.55%,高激光损伤阈值元器件业务稳步增长;半导体设备、生物医疗等新兴应用领域合计收入 0.98 亿元,同比增长 57.48%,发展势头强劲。

分地区来看,腾景科技境内收入 4.17 亿元,同比增长 20.96%;境外收入 1.67 亿元,同比增长 67.25%,全球化布局成效显著。

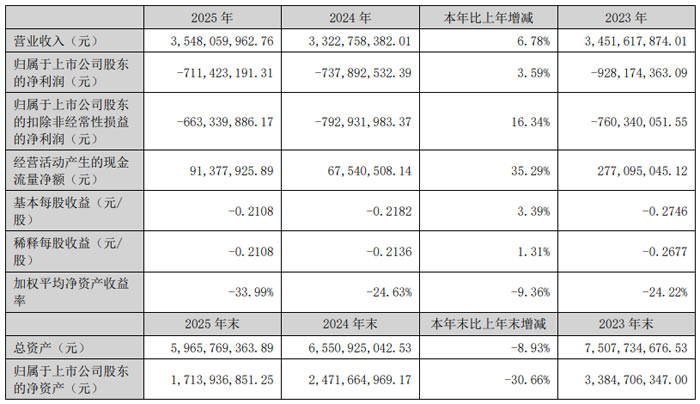

胜利精密:营收同比增长6.78% 消费电子业务营收23.82亿元

报告期内,胜利精密实现营业收入 35.48 亿元,同比增长 6.78%,在消费电子业务稳步发展的同时,汽车零部件业务实现快速增长,整体经营质量逐步改善。

财务数据显示,2025 年胜利精密归属于上市公司股东的净利润为 - 7.11 亿元,较 2024 年的 - 7.38 亿元同比减亏 3.59%;扣除非经常性损益后的净利润为 - 6.63 亿元,同比减亏 16.34%。经营活动产生的现金流量净额为 0.91 亿元,同比增长 35.29%,现金流状况持续优化。截至 2025 年末,公司总资产为 59.66 亿元,归属于上市公司股东的净资产为 17.14 亿元。

业务层面,胜利精密主营消费电子产品与汽车零部件业务。2025 年消费电子产品业务实现营业收入 23.82 亿元,同比微增 0.96%,毛利率 14.16%,保持平稳;汽车零部件业务成为增长核心,实现营业收入 10.75 亿元,同比大幅增长 24.79%,主要受益于车载中控屏、轻量化镁合金结构件市场需求提升,产品已配套全球知名汽车品牌厂商。

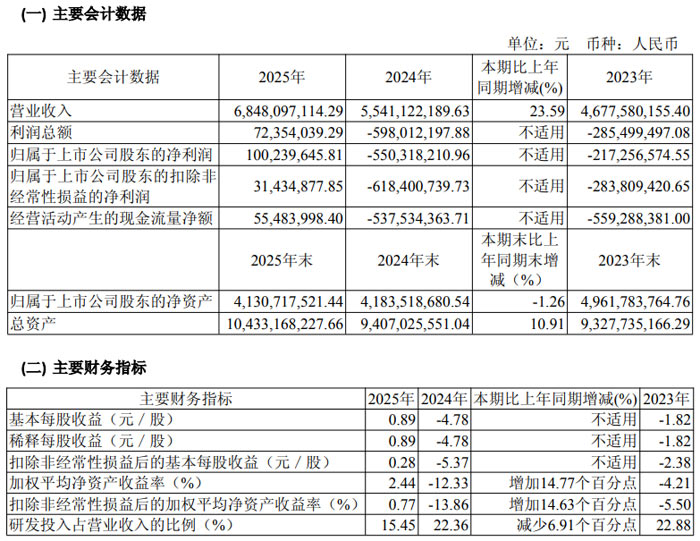

经纬恒润:营收68.48亿元同比增23.59% 归母净利润扭亏为盈

报告显示,2025 年经纬恒润实现营业收入68.48 亿元,同比增长 23.59%;实现归属于上市公司股东的净利润1.00 亿元,较上年同期实现扭亏为盈,同比增加 6.51 亿元;归属于上市公司股东的扣除非经常性损益的净利润0.31 亿元,经营活动产生的现金流量净额0.55 亿元,均实现显著改善。加权平均净资产收益率为 2.44%,较上年同期增加 14.77 个百分点。

从财务数据来看,截至 2025 年末,经纬恒润总资产104.33 亿元,较上年末增长 10.91%;归属于上市公司股东的净资产41.31 亿元。公司研发投入合计10.58 亿元,占营业收入比例为 15.45%,研发投入资本化比重 21.66%,持续的技术投入为公司发展筑牢根基。

业务层面,经纬恒润围绕 “电子系统科技服务” 定位,形成电子产品、研发服务及解决方案、大总成及特种载具、智能运输和工业智能协同发展的业务格局。其中电子产品业务作为核心增长引擎,实现营业收入57.80 亿元,同比增长 31.17%,毛利率 21.88%,同比增加 2.52 个百分点;研发服务及解决方案业务实现营业收入10.37 亿元,毛利率 34.61%,同比增加 2.73 个百分点。

产品方面,经纬恒润汽车电子产品覆盖车身和舒适域、智能驾驶、智能座舱等六大类超 100 种产品,ZCU 产品累计出货超 200 万套,多合一控制器 XCU 产品累计配套超 50 万套,域控产品进入小米、吉利、红旗等多家主流整车厂供应体系;高端装备电子产品已配装入列低空飞行器,箭载、星载相关产品完成配套订单。研发服务领域,公司自主工具链客户端应用规模创历史新高,HIRAIN OS、VeloMind 等产品持续落地,与东风、长安、丰田、大众等海内外客户合作深化。

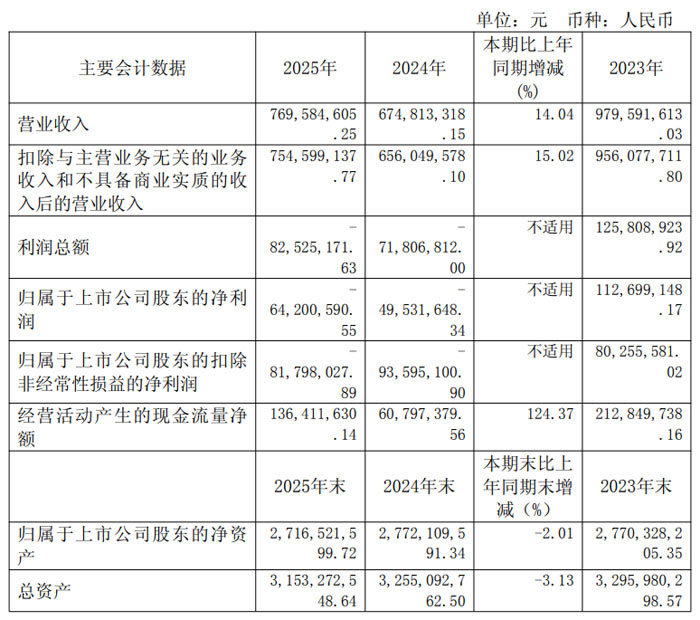

康鹏科技:营收稳步增长 CDMO 业务表现亮眼

上海康鹏科技股份有限公司(股票代码:688602,以下简称 “康鹏科技”)近日正式披露 2025 年年度报告,全面呈现公司过去一年经营成果、财务状况及未来发展规划。报告期内,公司实现营业收入 7.70 亿元,同比增长 14.04%,经营活动产生的现金流量净额 1.36 亿元,同比大幅增加 124.37%,整体经营展现出较强韧性。

业务布局上,康鹏科技作为技术驱动型精细化工企业,主营新材料与 CDMO 两大板块业务。新材料业务涵盖显示材料、新能源电池材料及电子化学品、有机硅材料,2025 年实现营业收入 3.33 亿元。

市场与客户层面,康鹏科技境外收入 3.83 亿元,占主营业务收入比重 51.71%,其中 CDMO 板块海外收入约 3.01 亿元,已与礼来、默沙东、日本曹达等全球知名企业建立稳定合作关系。前五大客户销售额 3.28 亿元,占年度主营业务收入的 44.32%,客户合作稳固。

募投项目进展上,康鹏科技 2025 年对募集资金投资项目进行优化调整,调减兰州电池材料项目募集资金投入 1.85 亿元,新增衢州新型材料项目、上海万溯医用多肽制造能力提升项目,截至报告期末累计投入募集资金 2.16 亿元,投入进度 26.64%。

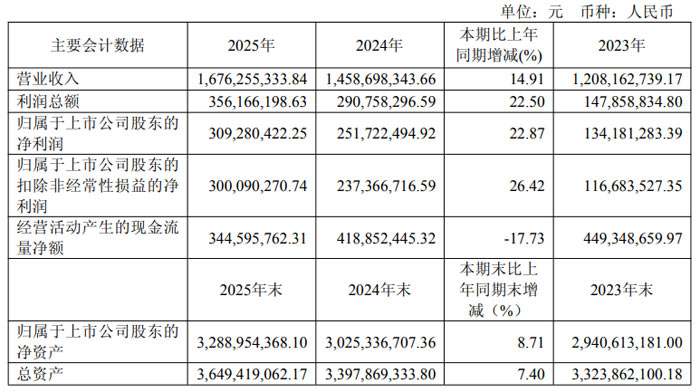

瑞联新材2025年业绩创新高 营收16.76亿元 净利3.09亿元同比增长 22.87%

2025 年,瑞联新材实现营业收入 16.76 亿元,同比增长 14.91%;利润总额 3.56 亿元,同比增长 22.50%;归属于上市公司股东的净利润 3.09 亿元,同比增长 22.87%;扣除非经常性损益后的净利润 3.00 亿元,同比增长 26.42%。经营活动产生的现金流量净额 3.45 亿元,截至报告期末,公司总资产 36.49 亿元,较期初增长 7.40%,归属于上市公司股东的净资产 32.89 亿元,较期初增长 8.71%。

瑞联新材业务结构持续优化,显示材料、医药、电子材料三大板块协同发力。显示材料板块作为核心支柱,实现营收 13.14 亿元,同比增长 3.04%,营收占比 78.42%;医药板块增长显著,实现营收 2.93 亿元,同比增长 89.55%,营收占比提升至 17.45%;电子材料板块实现爆发式增长,营收 0.69 亿元,同比增长 141.34%,营收占比达 4.13%。非显示类业务快速拓展,有效分散经营风险,提升公司整体抗风险能力。

研发创新方面,瑞联新材 2025 年研发投入 1.31 亿元,占营业收入比例 7.80%,研发人员达 353 人,其中研究生及以上学历 157 人。报告期内公司新增授权专利 23 项,累计授权专利 103 项,累计提交申请待审核专利 61 项。公司搭建智能化研发体系,推进 AI 技术在研发环节应用,在氘代 OLED 材料、半导体光刻胶单体、非天然氨基酸等领域取得技术突破,多款产品实现量产或客户验证突破。

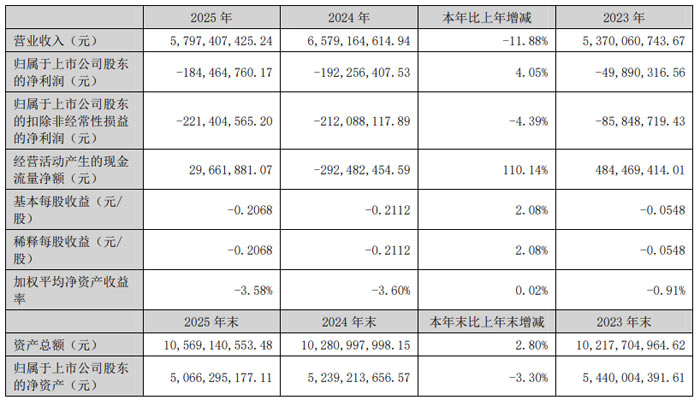

万顺新材:三大主业协同推进 经营质量稳步提升

报告显示,2025 年汕头万顺新材集团股份有限公司围绕铝加工、纸包装材料、功能性薄膜三大核心业务深耕布局,尽管受行业环境等多重因素影响经营业绩承压,但整体经营质量持续改善,核心业务稳健发展,研发创新、产能建设与全球化布局同步推进,为长期高质量发展奠定坚实基础。

2025 年,万顺新材实现营业总收入 57.97 亿元,同比下降 11.88%;归属于上市公司股东的净利润为 - 1.84 亿元,同比减亏 4.05%,经营亏损幅度持续收窄。

分业务来看,作为公司核心支柱的铝加工业务实现营收 52.04 亿元,同比增长 9.97%,销量达 18.52 万吨,同比增长 9.20%,其中电池铝箔销量稳步提升,成为业务增长核心动力。纸包装材料业务实现营收 4.57 亿元,通过产品结构升级,高附加值专版转移纸销量增长,带动整体毛利率提升 2 个百分点。功能性薄膜业务实现营收 2879.45 万元,公司主动优化产品结构,聚焦高阻隔膜、汽车调光天幕用导电膜、自主品牌车衣膜等高附加值产品,为业务转型蓄力。

2025 年,公司持续推进产能扩张与产业链完善,重点建设的安徽中基 10 万吨动力及储能电池箔项目稳步推进,主设备铝箔轧机已陆续进入调试阶段,计划于 2026 年 9 月底前全面投产,投产后将进一步强化公司在电池铝箔领域的规模优势。

为优化全球化布局、规避国际贸易壁垒,公司全资孙公司香港中基于 2026 年 4 月初完成对 Eurofoil Luxembourg S.A.100% 股权的收购交割。该标的具备 3.3 万吨铝箔、5.6 万吨铝板带产能,叠加安徽中基项目投产后,公司将形成铝箔年产能 28.8 万吨、铝板带年产能 31.6 万吨的一体化产业链规模,成本控制与市场响应能力全面提升。

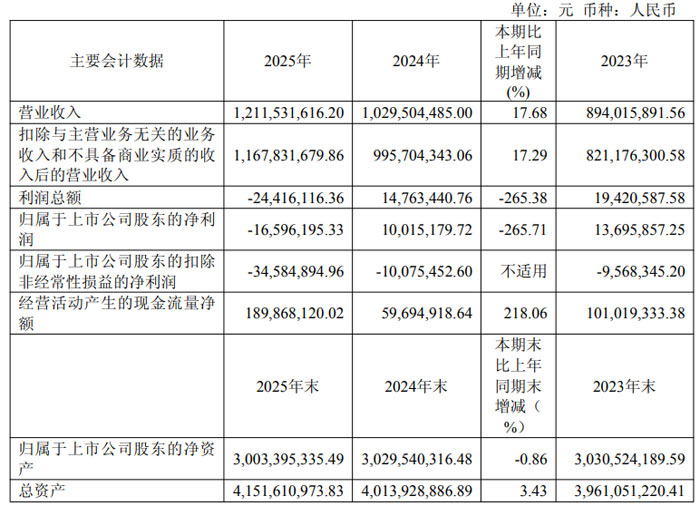

中巨芯:营收创新高 达 12.12 亿元 持续深耕半导体材料赛道

中巨芯科技股份有限公司(股票代码:688549,以下简称 “中巨芯”)正式发布 2025 年年度报告。报告期内,公司紧抓半导体产业发展机遇,深耕电子湿化学品、电子特种气体和前驱体材料核心赛道,全年营业收入创下新高,经营质量稳步提升,同时持续加大研发投入,核心技术与产品布局持续完善。

2025 年,中巨芯实现营业总收入 12.12 亿元,同比增长 17.68%;归属于上市公司股东的净利润为 - 1659.62 万元,归属于上市公司股东的扣除非经常性损益的净利润为 - 3458.49 万元。净利润出现亏损主要受市场竞争导致部分产品单价下滑、对子公司凯圣氟化学计提 3942.79 万元商誉减值准备,以及部分产品尚未形成规模效应、研发投入持续增加等因素影响。

从业务结构来看,电子湿化学品仍是公司核心收入来源,2025 年实现营收 8.79 亿元,同比增长 17.29%;电子特种气体及前驱体板块实现营收 2.89 亿元,同比增长 17.26%。分行业来看,集成电路领域贡献营收 8.63 亿元,占主营业务收入的 73.91%,是公司最主要的应用市场;境内收入占比达 92.33%,直销模式为核心销售方式,收入占比 93.68%。

产销量方面,电子湿化学品全年生产 14.56 万吨,销售 15.31 万吨,同比分别增长 23.98%、24.29%;电子特种气体及前驱体全年生产 2755.71 吨,销售 2651.92 吨,同比分别增长 8.34%、8.06%,产品市场需求稳步释放。

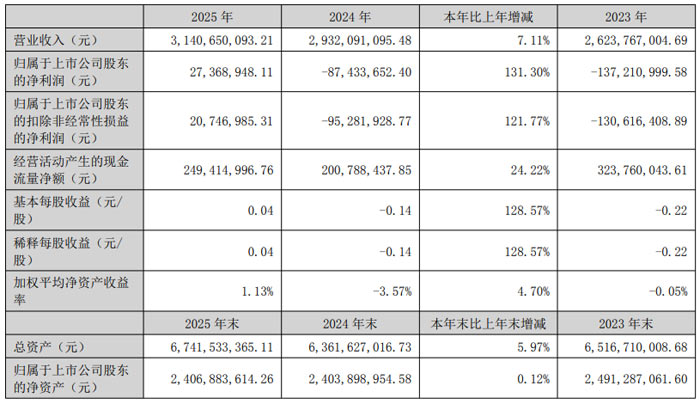

中京电子:业绩扭亏为盈 营收 31.41 亿元同比增 7.11%

报告显示,2025 年中京电子实现营业总收入 31.41 亿元,同比增长 7.11%;归属于上市公司股东的净利润 0.27 亿元,同比增长 131.30%;归属于上市公司股东的扣除非经常性损益的净利润 0.21 亿元,同比增长 121.77%;经营活动产生的现金流量净额 2.49 亿元,同比增长 24.22%。基本每股收益 0.04 元 / 股,加权平均净资产收益率 1.13%。

业务层面,中京电子主营业务为印制电路板(PCB)的研发、生产、销售与服务,产品涵盖刚性电路板(含 HDI 板)、柔性电路板及其应用模组等,广泛应用于消费电子、汽车电子、网络通信等领域。2025 年,刚性电路板(含 HDI 板)实现营收 20.73 亿元,占总营收比重 66.02%;柔性电路板及其应用模组实现营收 8.61 亿元,占总营收比重 27.40%。

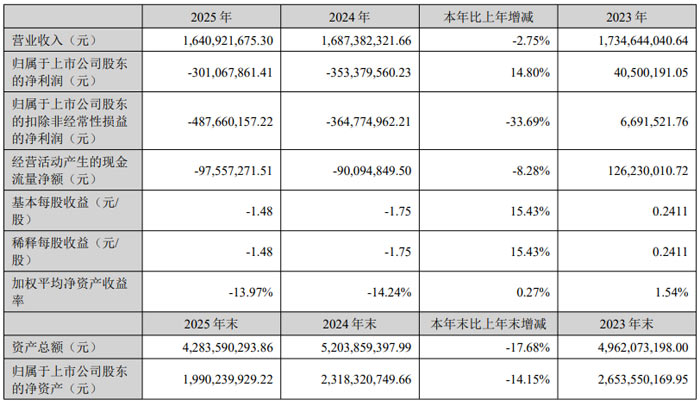

信濠光电:营收16.41亿元 玻璃 + 储能双轮驱动

2025 年是信濠光电转型关键之年,公司确立 “稳玻璃、强储能” 双主业发展方向,一方面持续夯实玻璃防护屏核心业务,另一方面完成光伏业务剥离、布局储能调频电站新赛道,整体经营结构持续优化。

财务数据方面,信濠光电 2025 年营业总收入 16.41 亿元,同比下降 2.75%;归属于上市公司股东的净利润 - 3.01 亿元,同比减亏 5231.17 万元;扣除非经常性损益后的净利润 - 4.88 亿元,同比下降 33.69%;经营活动产生的现金流量净额 - 0.98 亿元,同比下降 8.28%。截至 2025 年末,公司总资产 42.84 亿元,同比下降 17.68%;归属于上市公司股东的净资产 19.90 亿元,同比下降 14.15%,资产负债率为 50.85%,保持在合理区间。

主营业务层面,信濠光电核心玻璃盖板业务受行业竞争加剧、厂区搬迁产能调整、新材料工艺良损率偏高等因素影响,毛利率同比下滑;光伏业务因行业产能过剩、价格竞争出现亏损,公司已在报告期内完成光伏组件制造业务剥离。

与此同时,公司玻璃业务多元布局成效初显,智能手机与电脑类产品实现营收 14.33 亿元,占总营收 87.33%;智能头显与智能穿戴类产品营收 1.29 亿元,同比增长 22.60%;汽车及智能座舱类产品营收 768.27 万元,同比大幅增长 209.93%,车载玻璃业务已取得 IATF16949 车规级认证并切入核心客户供应链。储能业务实现突破,山西偏关 100MW 储能调频电站项目于 2025 年 12 月正式并网运营,为公司培育新的利润增长点。

结语:综合19家企业2025年年度财报全貌可见,行业整体呈现“营收稳增、盈利分化”的鲜明特征,头部企业凭借IDM模式深耕、高端赛道布局及全球化布局,持续筑牢核心竞争力、巩固市场地位;部分企业虽受产能爬坡、行业竞争、外部环境等短期因素承压,但通过减亏增效、技术研发迭代、业务结构优化,逐步夯实发展根基、积蓄增长动力。从四川长虹的多元业务协同发力,到三安光电在化合物半导体领域的持续突破;从士兰微车规级半导体产品的高速增长,到诺瓦星云海外业务的爆发式提升,19家企业的探索与实践,不仅推动自身实现高质量发展,更凝聚成国产半导体与显示产业突破升级、加速国产替代的强大合力。展望2026年,随着高景气赛道需求持续释放、企业研发投入的成果逐步转化、行业结构进一步优化,盈利修复与现金流改善将成为行业发展的核心主线,相关企业有望在技术突破与场景拓展中把握新机遇,推动国产相关产业迈向更高质量发展阶段。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫