近日,奥拓电子、木林森、冠捷科技、华映科技、中光学、联创电子、福光股份、宇瞳光学、长信科技、汇创达、亚世光电、天山电子、格科微、迈为股份、易天股份、新益昌、德龙激光、拓荆科技、天通股份、英飞特、清溢光电21家上市公司密集发布2025年年度业绩财报。

2025 年,21 家光电显示与半导体关联企业业绩呈现营收分化、盈利承压、结构优化的整体特征,行业处于周期调整与转型攻坚叠加期。营收端,14家企业实现同比增长,头部企业优势凸显,冠捷科技、长信科技、拓荆科技等规模领先,易天股份、宇瞳光学、亚世光电等凭借细分赛道高增实现快速扩张,奥拓电子、木林森、天山电子等稳健增长。

盈利端,13家企业实现盈利,8家企业同比增长,奥拓电子、易天股份、中光学等增幅较大。业务层面,车载光学、半导体设备、高端显示成为增长引擎,宇瞳光学、联创电子车载业务高增,拓荆科技、易天股份半导体设备订单饱满。整体来看,行业加速出清,具备技术壁垒、高端产能与全球化布局的企业更具抗风险能力,转型高附加值赛道成为共识。

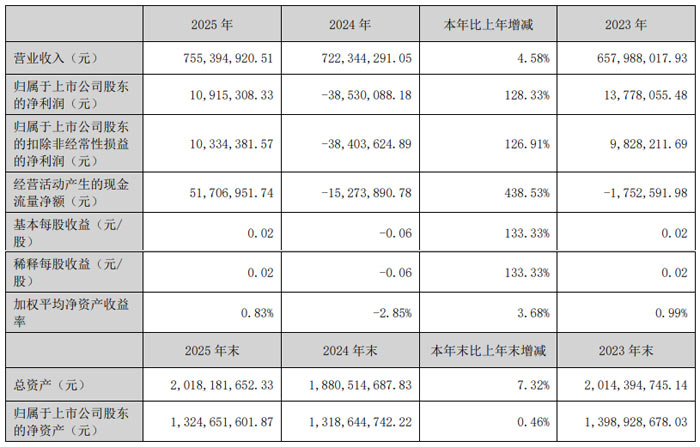

奥拓电子:营收7.55亿元同比增4.58% 归母净利润扭亏为盈

2025 年,面对复杂严峻的外部环境及日益激烈的行业竞争形势,公司始终坚持“AI+视讯”战略,加快人工智能技术与智能视讯业务的创新融合;实施大客户及大项目策略,深耕影视、广告、金融及通讯、数字内容等优势细分市场,夯实虚拟拍摄、LED 电影屏、大交通广告等领域领先地位,打造单项冠军;加大虚拟直播及新零售等新业务开拓力度,培养第二增长曲线;加强精细化管理,多措并举推动降本增效,助力公司在复杂多变的环境中稳步发展。

报告期内,奥拓电子实现营业收入 75,539.49 万元,同比增长 4.58%;实现归属于上市公司股东的净利润 1,091.53 万元,同比增长 128.33%。公司营收及净利润均实现增长,主要由于新签订单同比增长,精细化管理推动期间费用同比下降,加强应收账款催收力度,计提的信用及资产减值损失同比下降等原因所致。

2025 年,奥拓电子深耕优势细分市场,影视、广告及数字内容等领域新签订单大幅增长,报告期内,公司新签订单约 9.84 亿元,同比增长 18.73%,其中海外市场新签订单约 4.46 亿元,同比增长 72.11%;同时,公司实施大客户及大项目策略,订单质量进一步提升,经营活动现金净流入为 5,170.70 万元,同比增长 438.53%;整体毛利率为 36.00%,同比 2024 年上升 2.09 个百分点。

作为智能视讯解决方案提供商,奥拓电子2025 年在影视、金融及通讯、广告、新零售等细分市场持续深耕,核心竞争力不断强化,进一步夯实优势地位。

影视领域成为增长核心,报告期内新签订单约3.58 亿元,同比增长 67.69%。其中,LED 电影屏累计签订订单 192 块,已交付 98 块,落地全球 26 个城市;XR/VP 虚拟拍摄方面,年内承接 32 个虚拟影棚项目,全球累计打造 124 个,项目数量位居行业前列,墨西哥虚拟影棚项目入选工信部 2025 年度视听系统典型案例。

金融及通讯领域新签订单约2.52 亿元,年内为 7386 个银行网点提供智能化解决方案,累计覆盖超 8 万家银行网点、4000 家通信运营商网点;积极开拓数字新零售业务,截至报告期末,公司推出的线上线下营销一体化“新零售营销综合解决方案”已覆盖超过 6,000 个品牌门店。

奥拓电子深耕广告领域多年,凭借不断创新的前沿技术及持续提升的沉浸式体验,解决方案已应用于全球各大重要交通枢纽、城市地标与繁华商圈,成为中国技术走向世界的亮眼名片。报告期内,公司广告领域新签订单金额约 1.32 亿元,同比增长约 212.94%,进一步夯实公司在广告领域的优势地位。

数字内容业务新签订单2865.35 万元,同比增长 28.03%。截至报告期末,控股子公司创想数维连续获评抖音本地生活“四星级认证服务商”,凭借 XR 虚拟直播技术以及创新服务能力,成功助力超过 50 个头部品牌创新营销。新产品研发方面,报告期内,创想数维已启动消费级虚拟直播解决方案 MetaBox Studio 产品研发,该产品为创想数维打造的个人虚拟直播间,专为商家、企业、专业直播及影视团队和个人创作者设计,真正实现“AI 驱动、XR 呈现、智能化操作、一站式交付”,有效降低系统成本和部署门槛。该产品已于 2026 年 2 月的 ISE2026 展会正式发布,目前已完成样机原型交付。

2026 年,奥拓电子将继续推进 “AI + 视讯” 战略,聚焦影视、金融、新零售等优势赛道,加大技术创新与市场开拓力度,优化经营管理,推动公司高质量可持续发展。

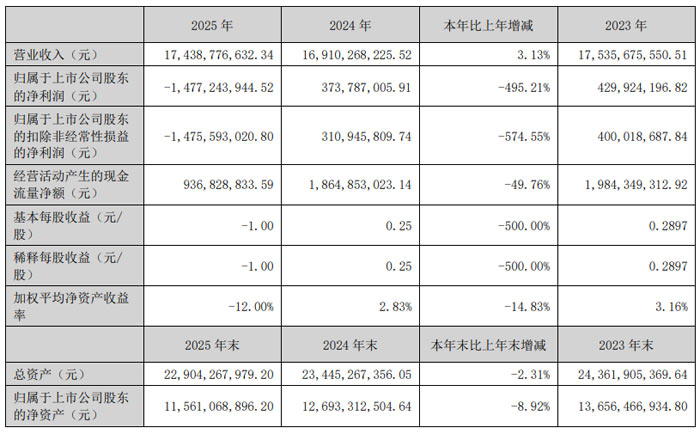

木林森全年营收 174.39 亿元 深化全产业链布局

2025 年木林森营业收入同比增长 3.13%;归属于上市公司股东的净利润为 - 14.77 亿元,同比下降 495.21%;扣除非经常性损益后的净利润为 - 14.76 亿元,同比下降 574.55%;经营活动产生的现金流量净额为 9.37 亿元,同比下降 49.76%。基本每股收益为 - 1.00 元,加权平均净资产收益率为 - 12.00%。

业务层面,木林森专注于 LED 封装、照明应用产品及整体解决方案,核心业务覆盖 LED 封装器件、通用照明、智能照明等领域。海外市场依托 LEDVANCE、SYLVANIA 核心品牌,在 150 多个国家和地区布局销售渠道;国内市场以 “木林森” 品牌为核心,产品应用于通用照明、专业照明、工程照明、智慧照明等多元场景。

2025 年,木林森境内营收 78.53 亿元,同比增长 13.89%;境外营收 95.86 亿元,同比下降 4.28%。分产品看,朗德万斯营收 92.50 亿元,占比 53.04%;木林森营收 76.31 亿元,占比 43.76%。销售模式上,直销营收 47.16 亿元,同比增长 74.11%;经销营收 127.22 亿元,同比下降 10.41%。

产业链布局方面,2025 年木林森持续深化上游 LED 芯片战略布局,2026 年 1 月通过股权收购控股普瑞光电,打通 “LED 芯片 - LED 封装 - 照明应用” 全产业链。报告期内,公司新设 8 家子公司,收购 3 家子公司,处置 2 家子公司,注销 3 家子公司,持续优化业务结构。

木林森表示将立足主业,以科技创新、数智驱动、供应链整合、全球化产能布局为战略主线,深化 “木林森 + 朗德万斯” 双品牌运营,巩固全球规模龙头地位,优化产品结构与费用管控,改善盈利水平。同时,公司将积极应对宏观经济、市场竞争、原材料价格波动、汇率波动等风险,保障长期稳健发展。

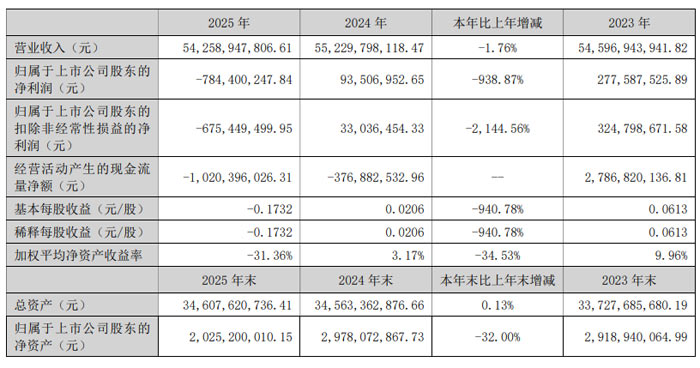

冠捷科技:全年营收 542.59 亿元 坚守显示主业稳步前行

2025 年,全球显示行业面临市场需求弱复苏、消费电子产业结构性调整、国际贸易环境波动等多重压力,冠捷科技经营业绩阶段性承压。报告期内,冠捷科技实现营业收入 542.59 亿元,同比下降 1.76%;归属于上市公司股东的净利润为 - 7.84 亿元,同比下降 938.87%;扣除非经常性损益后的净利润为 - 6.75 亿元,同比下降 2144.56%。

尽管行业环境复杂,冠捷科技凭借全球布局与品牌优势,核心业务仍保持稳健发展。公司专注智能显示终端业务,产品涵盖显示器、电视、影音三大板块,采用自有品牌与智能制造双轨发展模式,全球独家生产及销售飞利浦品牌显示器、电视及影音产品。

显示器业务方面,2025 年冠捷科技显示器销量同比上升 5.17% 至 4130 万台,电竞显示器年出货量首次突破 1000 万台,全球市占率提升至 31% 以上,连续二十二年位居全球第一;实现营收 328.47 亿元,同比微增 1.04%。AOC 品牌连续 16 年蝉联中国显示器市场销量冠军,AGON 品牌实现全球电竞显示器销量七连冠。

电视业务方面,全年销量同比上升 2.62% 至 1089 万台,实现营收 165.98 亿元,产品覆盖 OLED、Mini LED、超高清大屏等高端品类,全球市场占有率保持前列。其他产品实现营收 44.82 亿元,同比增长 17.63%,成为业务补充增长点。

分区域来看,2025 年冠捷科技国内营收 130.68 亿元,占比 24.08%,同比增长 2.95%;国外营收 411.91 亿元,占比 75.92%,同比下降 3.16%,海外市场仍是公司核心营收来源。

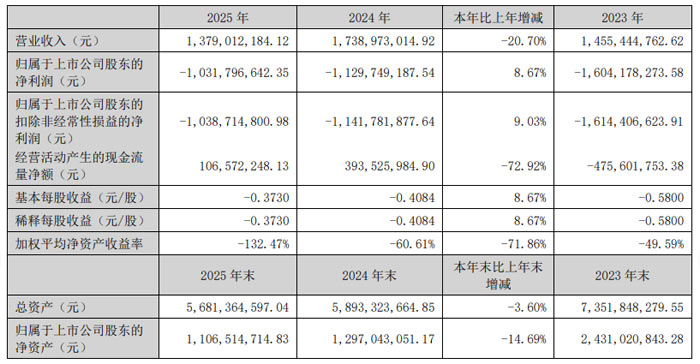

华映科技:业绩稳步减亏 聚焦高端显示转型

报告显示,面对显示行业周期性调整与市场竞争加剧的双重挑战,华映科技坚持聚焦显示主业、推进产品结构优化,2025 年实现业绩减亏,同时积极推进车载、工控等高附加值领域转型,经营质量持续改善。

财务数据方面,2025 年华映科技实现营业收入13.79 亿元,较上年同期下降 20.70%;归属于上市公司股东的净利润为 -10.32 亿元,较上年同期减亏 8.67%;扣除非经常性损益后的净利润为 -10.39 亿元,较上年同期减亏 9.03%。经营活动产生的现金流量净额为1.07 亿元,整体现金流保持正向。报告期末,公司总资产56.81 亿元,归属于上市公司股东的净资产11.07 亿元。

业务层面,华映科技持续推进战略转型,有序收缩低毛利手机显示业务,资源集中投向车载显示屏、工业控制屏及中尺寸显示屏等高毛利领域。2025 年,公司显示模组业务实现营收2.81 亿元,同比下降 59.72%;显示面板业务实现营收10.92 亿元,同比增长 5.32%,面板业务通过产品结构优化与成本管控,毛利率同比减亏 6.33 个百分点。

重大事项进展上,华映科技诉中华映管(百慕大)等被告业绩补偿款一案,已于 2025 年 12 月取得最高人民法院终审胜诉判决,判令被告支付业绩补偿款30.29 亿元。2026 年 3 月,法院裁定拍卖、变卖华映百慕大所持公司股票,截至报告披露日,公司已收到执行款6202.06 万元,后续将持续推进追偿工作。

2026 年,华映科技将以 “增效发展、持续突破” 为主线,继续深化车载、工控等高附加值产品转型,强化成本管控与精益生产,同时依托控股股东支持拓宽融资渠道,加快业绩补偿追偿进度,全力推进公司高质量发展。

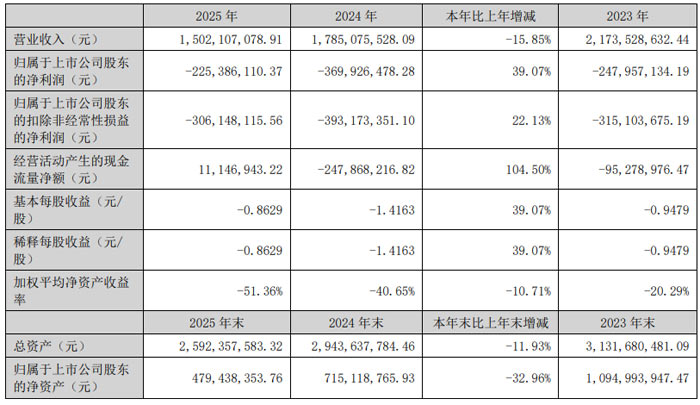

中光学:经营同比减亏明显 现金流转正

2025 年,中光学实现营业收入 15.02 亿元,较上年同期下降 15.85%。归属于上市公司股东的净利润为 - 2.25 亿元,较上年减亏 39.07%。归属于上市公司股东的扣除非经常性损益的净利润为 - 3.06 亿元,同比减亏 22.13%。

报告期内,中光学主营产品聚焦特种光电、光学元件、光电整机三大领域,主要业务包括精密光学元组件、光电防务系统、安防监控与系统集成、投影及汽车光电等数字化显示系统及其核心部件。

分产品看,精密光学元组件实现营收 6.50 亿元,占营业收入比重 43.24%。光电防务与要地监控实现营收 4.21 亿元,占比 28.06%。投影机整机及配件实现营收 2.46 亿元,占比 16.39%。机械产品及其他实现营收 1.85 亿元,占比 12.31%。

研发方面,2025 年公司研发投入 0.90 亿元,占营业收入比例 6.00%。公司整合多地研发资源,设立中国兵器先进光学研究院,重点推进 LCoS 微显示激光投影整机、DLP 技术数字大灯模组、PHUD 关键技术、无介质空中成像系统、金属线栅偏振器等项目研发,多项产品完成原理样机试制或小试阶段验证。

2026 年,中光学将以提质增效为核心经营目标,部署实施十大专项行动,包括市场结构调整攻坚、核心产品迭代更新、精益降本提效强基、创新体系重构重塑等,细化为 75 项具体任务。公司将重点优化产品与客户结构,加快汽车光电、智能眼镜等产品研发落地,前瞻布局低空经济、具身智能等新赛道光电配套机遇,持续推进数字化与智能制造升级,推动经营业绩持续改善。

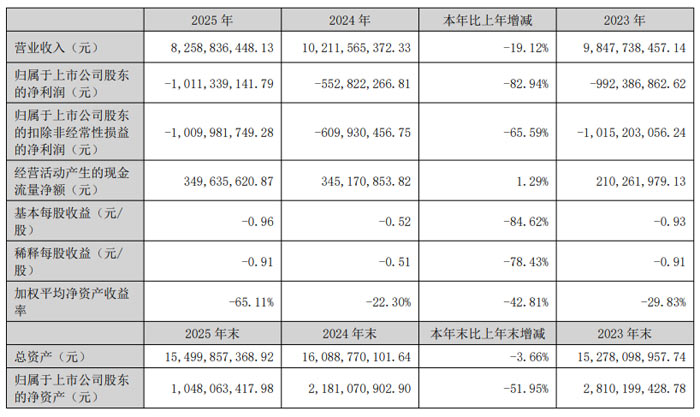

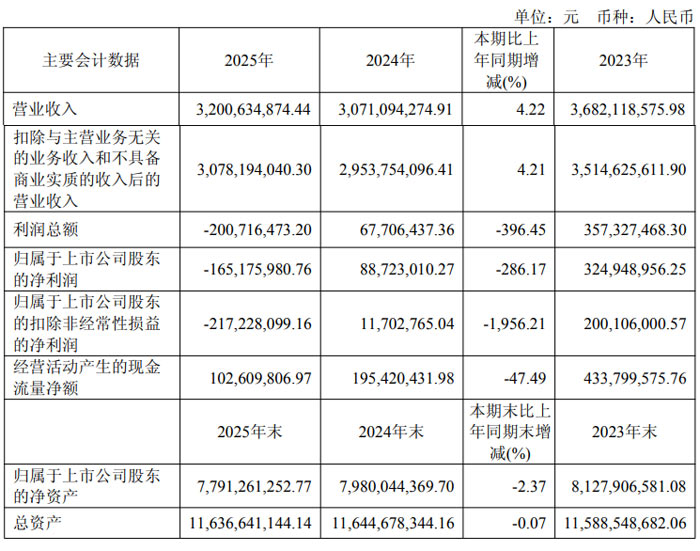

联创电子:聚焦光学主业 全年实现营收 82.59 亿元

报告期内,联创电子坚定推进集中资源发展光学产业战略,持续深耕光学镜头、影像模组、触控显示一体化模组等核心业务,积极布局车载光学、机器视觉等新兴赛道,整体经营呈现业务结构持续优化、光学主业稳步突破的发展态势。

财务数据方面,2025 年联创电子实现营业收入 82.59 亿元,同比下降 19.12%;归属于上市公司股东的净利润为 - 10.11 亿元,同比下降 82.94%;归属于上市公司股东的扣除非经常性损益的净利润为 - 10.10 亿元,同比下降 65.59%。经营活动产生的现金流量净额 3.50 亿元,同比小幅增长 1.29%,现金流保持稳健。截至 2025 年末,公司总资产 155.00 亿元,归属于上市公司股东的净资产 10.48 亿元。

分业务来看,光学产业成为联创电子核心增长引擎,全年实现营业收入 42.94 亿元,营收占比达 52.00%。其中车载光学表现亮眼,实现营收 30.72 亿元,同比增长 49.10%,车载镜头营收同比增长 83.88%,产量 8962.42 万片 / 万颗,同比增长 84.56%,销量 6324.64 万片 / 万颗,同比增长 65.05%,全球 ADAS 镜头主力供应商地位持续巩固;智能感知光学业务营收同比增长 88.61%,成为新的业务增长点。触控显示产业实现营收 9.86 亿元,应用终端产业实现营收 29.79 亿元。

市场布局方面,2025 年联创电子国内市场营收 62.04 亿元,占比 75.12%;国外市场营收 20.55 亿元,占比 24.88%,同比增长 11.84%,墨西哥工厂爬坡上量、越南工厂建成投产,全球化布局进一步提速。客户结构持续优化,前五名客户合计销售金额 37.97 亿元,占年度销售总额比例 45.99%,与 Mobileye、Nvidia、地平线、百度等行业头部企业保持深度合作。

对于未来发展,联创电子表示将继续聚焦光学核心产业,以车载光学和机器视觉为战略支柱,坚持以利润为中心推进精益管理,持续降本增效、拓宽融资渠道、优化管理体系,加快技术创新与市场拓展。2026 年公司力争实现营业收入 90 亿元,其中光学产业销售收入达到 50 亿元,实现扭亏为盈,全力向世界一流光学光电企业目标迈进。

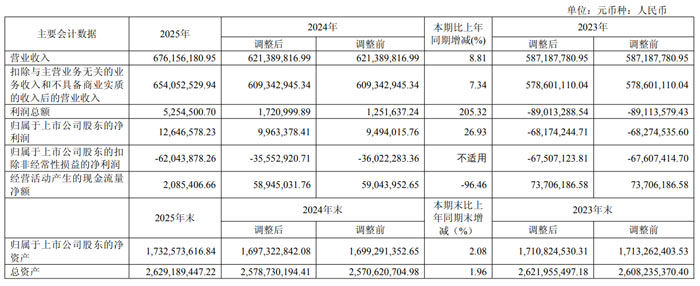

福光股份:营收 6.76 亿元同比增 8.81% 定制产品业务创历史新高

福光股份(688010)近日发布 2025 年年度报告,报告期内公司实现营业收入 6.76 亿元,同比增长 8.81%;归属于上市公司股东的净利润 1264.66 万元,同比增长 26.93%,整体经营保持稳健发展态势。

年报显示,福光股份 2025 年利润总额 525.45 万元,同比增长 205.32%;扣除非经常性损益后的净利润为 - 6204.39 万元,主要因公司拓展产品布局、加强人才队伍建设及提升员工薪酬福利导致经营成本上升。经营活动产生的现金流量净额 208.54 万元,较上年同期有所下降,主要系汇票结算收入占比增加及职工薪酬增长所致。

分产品来看,公司核心定制产品业务表现亮眼,实现营业收入 1.97 亿元,同比大幅增长 34.93%,收入规模创历史新高,主要得益于无人系统、航天领域新产品开发及规模化生产能力提升。非定制光学镜头实现收入 3.55 亿元,受市场竞争加剧影响略有波动;光学元件及其他业务收入 1.01 亿元,同比增长 20.35%,保持良好增长势头。

市场布局上,福光股份境内业务收入 4.13 亿元,同比增长 21.96%;境外业务收入 2.41 亿元,境内外市场协同发展。客户结构持续优化,前五名客户销售额 2.14 亿元,占年度销售总额 31.60%,客户资源稳定优质。

资本运作与产业布局方面,2025 年公司完成德国百年光学品牌 Meyer(梅耶光学)收购,设立福建小象光显有限公司等多家子公司,同时出售福光光电、小屯派等部分股权优化资产结构,全年实现投资收益 8412.95 万元,同比增长 237.03%。

展望 2026 年,福光股份将立足科技创新,聚焦航天、激光、高端制造、智能感知等领域突破关键技术,优化车载、投影等新兴赛道产品布局,深化精益制造提升运营效率,持续巩固在光学镜头领域的核心竞争力,推动公司高质量发展。

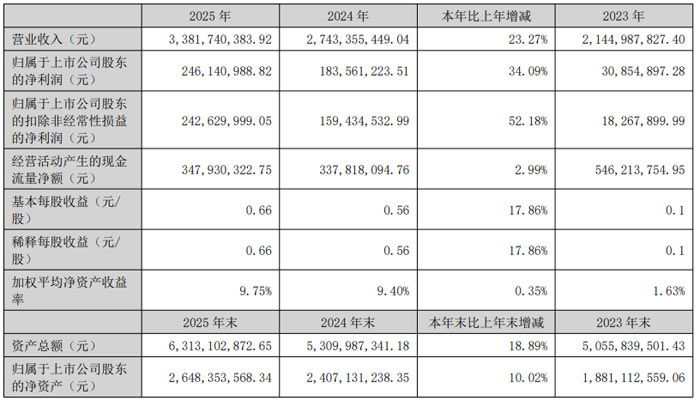

宇瞳光学:营收33.82亿元 归母净利同增34.09% 业务多点开花布局长远

报告显示,2025 年宇瞳光学经营业绩稳步增长,核心财务指标表现亮眼,同时在安防、车载、新消费等多领域实现突破,研发创新持续加码,为公司长期发展奠定坚实基础。

财务数据方面,2025 年宇瞳光学实现营业收入 33.82 亿元,同比增长 23.27%;归属于上市公司股东的净利润 2.46 亿元,同比增长 34.09%;扣除非经常性损益后的净利润 2.43 亿元,同比大幅增长 52.18%。经营活动产生的现金流量净额 3.48 亿元,保持稳健水平。基本每股收益 0.66 元,加权平均净资产收益率 9.75%。截至 2025 年末,宇瞳光学资产总额达 63.13 亿元,归属于上市公司股东的净资产 26.48 亿元,整体资产规模与经营质量同步提升。

从业务布局来看,宇瞳光学作为全球最大的安防镜头生产商,市占率连续十一年排名第一,在稳固安防主业的同时,积极拓展多元应用场景。2025 年,公司安防类产品营收 17.22 亿元,智能家居类营收 2.90 亿元,车载类营收 4.21 亿元,同比增长 26.15%,机器视觉类营收 0.52 亿元,同比增长 59.82%,新消费市场类实现营收 3.97 亿元,成为新的业绩增长点。产品已覆盖安防监控、智能驾驶、智能家居、机器视觉、运动相机、无人机、AI 眼镜、微单镜头等众多领域,车载光学产品进入比亚迪、丰田、大众等多家知名车企供应链,车载镜头出货量位居全球第三。

在经营模式与供应链建设上,宇瞳光学采用以产定购、按单生产的模式,境内外均以直销为主,与头部客户保持长期稳定合作,前五名客户销售额占年度销售总额 49.65%。同时,公司通过参股上游企业,推动关键光学材料国产替代,保障产业链供应链自主可控。2025 年公司合并范围新增宇瞳智翎、南阳宇承、日本宇瞳 3 家全资子公司,进一步完善全球布局。

对于未来发展,宇瞳光学表示,将继续巩固安防镜头领先优势,推动车载光学业务向高端延伸,拓展激光雷达、HUD 等智能驾驶相关产品,同时加大新消费、机器视觉、微纳光学、机器人光学等新兴领域布局,持续推进研发创新与产能建设,加速再融资项目落地,致力于成为光学镜头行业领跑者。

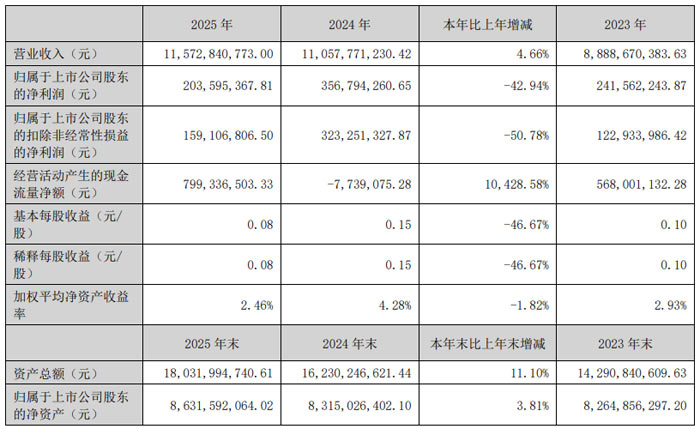

长信科技:营收稳健增长 三大业务协同发力布局新增长曲线

报告显示,2025 年长信科技实现营业收入 115.73 亿元,同比增长 4.66%;归属于上市公司股东的净利润 2.04 亿元,经营活动产生的现金流量净额 7.99 亿元,同比大幅增长 10428.58%,整体经营保持稳健发展态势。

报告期内,长信科技聚焦汽车电子、消费电子核心主业,同时正式布局算力业务新板块,形成 “传统显示 + 新兴算力” 双轮驱动发展格局,各业务板块均实现有序推进。汽车电子领域,长信科技产业链布局完善,客户覆盖全球 80% 以上车辆品牌,在车载显示、3D 盖板、HUD 抬头显示、电致变色后视镜等产品上技术突破显著,超窄边框技术实现边框宽度 4.8mm、屏占比超 90%,HUD 产品已实现量产突破,PHUD 产品预计 2026 年底量产。

消费电子业务板块,长信科技减薄业务规模稳居国内首位,是国际顶尖智能电子产品制造商 A 公司在中国大陆唯一认证的减薄供应商;超薄柔性玻璃(UTG/UFG)业务技术成熟,产品覆盖 2-20 寸,成功切入荣耀供应链,为其 Magic V Flip 2、Magic V6 折叠屏机型供应 UTG 产品;VR 显示模组、智能可穿戴模组业务保持行业领先,为北美 VR 旗舰客户及华为、小米、小天才等头部品牌提供核心产品。

算力业务方面,长信科技设立控股子公司芜湖长信智算科技有限公司,确立算力业务为第二增长曲线,采用轻资产起步、贸易先行模式快速切入市场,已与青海联通旗下子公司签署 5 年期、2.62 亿元算力服务协议,完成商业模式验证,为后续规模化发展奠定基础。

2025 年,长信科技新设长信科技(越南)有限公司、芜湖长信智算科技有限公司两家子公司,优化全球化产能布局与业务结构。公司治理层面严格规范运作,内部控制体系完善,容诚会计师事务所为公司出具标准无保留意见的审计报告与内部控制审计报告。

面向 2026 年,长信科技将聚焦算力业务、超薄玻璃盖板(UTG)、汽车电子三大高成长赛道,持续深化技术研发与客户拓展,强化车载生态与算力业务协同,推进产品高端化、多元化发展,不断提升核心竞争力与可持续发展能力,为股东与投资者创造长期价值。

汇创达:营收微增 0.95% 多元业务协同蓄力发展

报告期内,汇创达实现营业收入14.88 亿元,同比增长 0.95%;实现归属于上市公司股东的净利润1470.17 万元,同比下降 85.41%,公司在复杂市场环境下保持经营平稳,持续推进业务多元化布局。

年报显示,汇创达业绩短期波动主要受三方面因素影响:一是美元兑人民币汇率走弱带来汇兑损失,直接影响当期利润;二是公司为提升长期竞争力加大产能与人才投入,相关成本短期对利润形成压力;三是核心子公司东莞市信为兴电子有限公司受市场竞争、原材料成本上涨等因素影响利润下滑,公司计提商誉减值。

业务结构方面,汇创达四大核心板块呈现差异化发展态势。信号传输元器件及组件业务实现营收7.06 亿元,同比增长 10.34%,为第一大营收支柱;导光结构件及组件业务营收3.78 亿元,同比增长 3.15%,在笔记本电脑键盘背光细分领域保持领先;新能源结构组件业务营收0.99 亿元,同比大幅增长 83.76%,成为重要增长极;光学膜片业务受益于并购整合,实现营收1.78 亿元,同比增长 363.64%,业务版图持续拓宽。

客户与市场布局上,汇创达已覆盖联想、戴尔、华为、小米、比亚迪等国内外知名企业,产品应用于消费电子、新能源汽车、储能等多个领域。其中,新能源板块 CCS 模组产品已进入理想、宁德时代、中国中车等头部客户供应链,批量交付能力逐步提升。

对于未来发展,汇创达表示,2026 年将聚焦 “稳基盘、强创新、提效能、控风险” 主线,优化运营效率与营收结构,持续深耕消费电子主业,加速新能源、光学膜片等业务放量,推动公司从规模扩张向质量效益转型,力争实现经营业绩稳步提升。

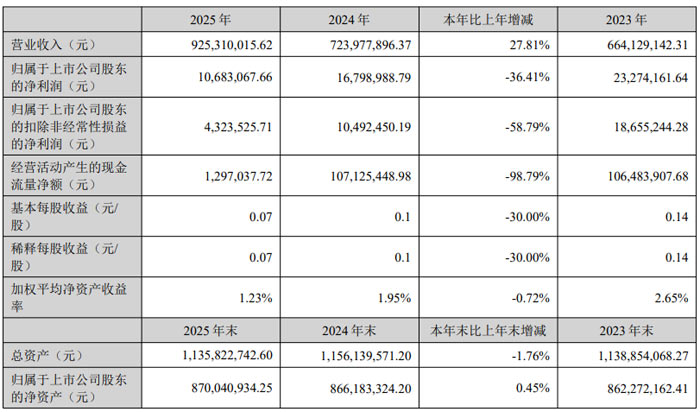

亚世光电:营收增长 27.81% 电子纸业务成增长核心引擎

亚世光电(股票代码:002952)发布 2025 年年度报告,公司全年经营稳健推进,营收规模持续扩大,电子纸业务实现高速增长,成为拉动业绩增长的核心动力,同时公司持续推进技术研发与全球化布局,夯实长期发展基础。

报告显示,2025 年亚世光电实现营业收入 9.25 亿元,同比增长 27.81%;归属于上市公司股东的净利润 1068.31 万元,同比下降 36.41%;归属于上市公司股东的扣除非经常性损益的净利润 432.35 万元,同比下降 58.79%。经营活动产生的现金流量净额 129.70 万元,同比大幅下降 98.79%。基本每股收益 0.07 元 / 股,加权平均净资产收益率 1.23%。

从产品结构来看,亚世光电两大核心业务呈现差异化发展态势。报告期内,公司液晶显示屏及模组实现营收 4.49 亿元,占营业收入比重 48.58%,同比小幅下降 2.54%;电子纸业务表现亮眼,实现营收 4.63 亿元,占营业收入比重 50.05%,同比大幅增长 87.33%,成为公司第一大收入来源。其他业务营收 1270.03 万元,占比 1.37%,同比下降 18.37%。

区域销售方面,公司海外市场仍占主导,2025 年国外市场营收 6.54 亿元,占比 70.64%,同比增长 17.11%;国内市场加速拓展,营收 2.72 亿元,占比 29.36%,同比增长 63.81%,境内市场增长潜力逐步释放。

产能与产销数据上,受益于订单增长,公司 2025 年产品生产量 7692.60 万片,同比增长 48.67%;销售量 7921.05 万片,同比增长 49.74%;库存量 271.41 万片,同比下降 45.70%,库存水平持续优化。

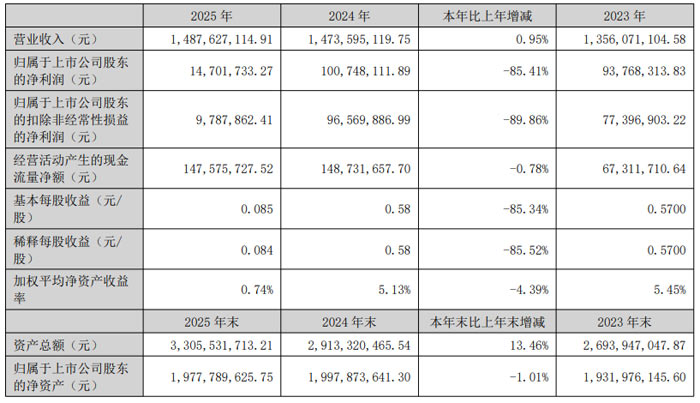

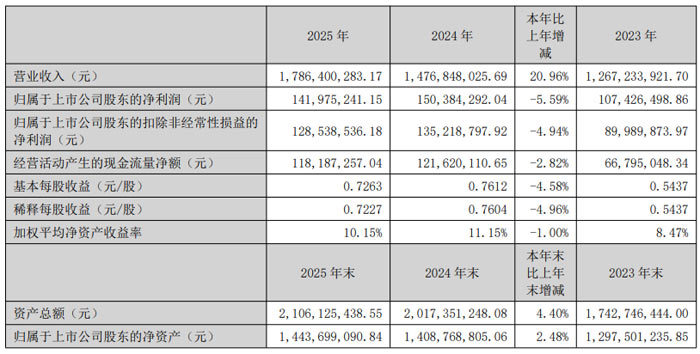

天山电子:营收 17.86 亿元同比增 20.96% 布局车载与存储双赛道蓄力增长

报告期内,天山电子聚焦触显一体核心业务,同步布局半导体存储领域,实现营收稳步增长,业绩表现稳健,同时披露利润分配预案,积极回馈股东。

财务数据显示,2025 年天山电子实现营业收入 17.86 亿元,同比增长 20.96%;归属于上市公司股东的净利润 1.42 亿元,同比下降 5.59%;扣除非经常性损益后的净利润 1.29 亿元,同比下降 4.94%;经营活动产生的现金流量净额 1.18 亿元,同比下降 2.82%。截至 2025 年末,公司资产总额 21.06 亿元,同比增长 4.40%;归属于上市公司股东的净资产 14.44 亿元,同比增长 2.48%;加权平均净资产收益率 10.15%。

产品结构方面,彩色液晶显示模组为核心营收来源,2025 年实现收入 11.89 亿元,占总营收比重 66.53%,同比增长 31.67%;复杂模组业务迎来爆发式增长,收入达 3490.32 万元,同比激增 3394.32%;单色液晶显示屏、单色液晶显示模组、触摸屏收入分别为 1.60 亿元、3.59 亿元、3068.82 万元。境内外市场同步发力,境内销售 10.64 亿元,占比 59.56%;境外销售 7.22 亿元,占比 40.44%,同比分别增长 20.22%、22.06%。

报告期内,天山电子核心竞争力持续强化。在车载电子领域,公司产品成功配套比亚迪、东风、长安、吉利等头部车企,具备 3.5-17.3 寸全尺寸覆盖能力,量产双联屏、曲面屏等车规级产品;复杂模组业务聚焦工业控制、智能家居、车载电子、数据存储等领域,快速响应客户一站式解决方案需求。同时,公司通过武汉鼎典布局存储芯片全产业链,基于 NADA 技术的企业级 SSD 固态硬盘模组已完成工程样品研发与核心测试,进入头部厂商小批量验证阶段。

产能布局上,檀圩基地与灵山基地双基地协同发力,灵山基地车载显示屏 / 模组、复杂模组等高端产线逐步落地,光电触显一体化模组建设项目已部分进入批量生产阶段,产能持续释放。研发投入方面,2025 年公司研发费用 7768.89 万元,同比增长 11.14%,研发人员增至 279 人,重点推进高抗振垂直排列液晶显示屏、车载仪表双联屏模组、智能调光式触摸屏等项目研发,多项产品进入小规模试生产或样品阶段。

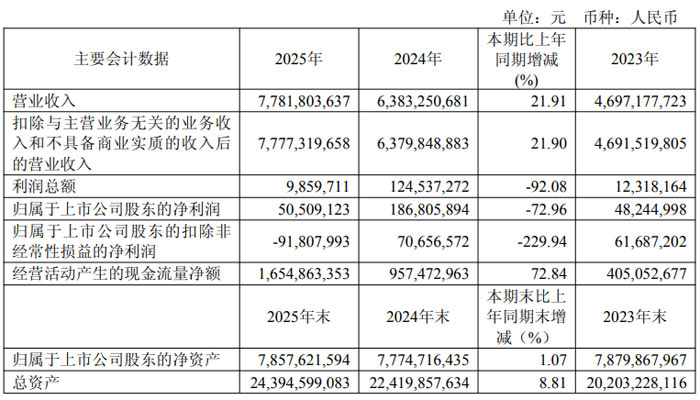

格科微:营收稳健增长 深化 Fab-Lite 战略布局

2025 年格科微实现营业收入 77.82 亿元,同比增长 21.91%;归属于上市公司股东的净利润 0.51 亿元,同比下降 72.96%;归属于上市公司股东的扣除非经常性损益的净利润为 - 0.92 亿元,同比下降 229.94%。经营活动产生的现金流量净额 16.55 亿元,同比增长 72.84%,现金流表现稳健。截至 2025 年末,公司总资产 243.95 亿元,较上年末增长 8.81%;归属于上市公司股东的净资产 78.58 亿元,较上年末增长 1.07%。

从业务结构来看,CMOS 图像传感器与显示驱动芯片为格科微核心业务。2025 年,CMOS 图像传感器实现收入 63.35 亿元,占主营业务收入比重 81.46%;显示驱动芯片实现收入 14.42 亿元,占比 18.54%。其中,手机用 CMOS 图像传感器全年出货超 11 亿颗,市场份额位居第一梯队;1300 万及以上像素产品收入超 20 亿元,营收占比超 30%,3200 万及 5000 万像素产品累计出货超 1 亿颗。

非手机领域布局持续拓展,公司推出首颗大靶面黑光全彩图像传感器、AI PC 专用 500 万像素图像传感器,车载 130 万像素产品实现批量生产,500 万与 800 万像素产品成功应用于 AI 眼镜。显示驱动芯片业务方面,首颗 AMOLED 显示驱动芯片完成智能手表客户交付,LCD TDDI 产品销售占比稳步提升。

产能与制造端,格科微临港工厂实现 5000 万像素产品规模量产,格科半导体基本满产,产能向高像素产品切换;格科微浙江完成 IATF16949 质量体系认证,集团具备全链车规级产品量产能力。

格科微表示,未来将继续聚焦手机摄像与显示解决方案,推动产品向高性能、主摄场景升级,深化 Fab-Lite 模式,持续拓展车载、AIoT、AI 眼镜等新兴市场,巩固在 CMOS 图像传感器与显示驱动芯片领域的行业领先地位。

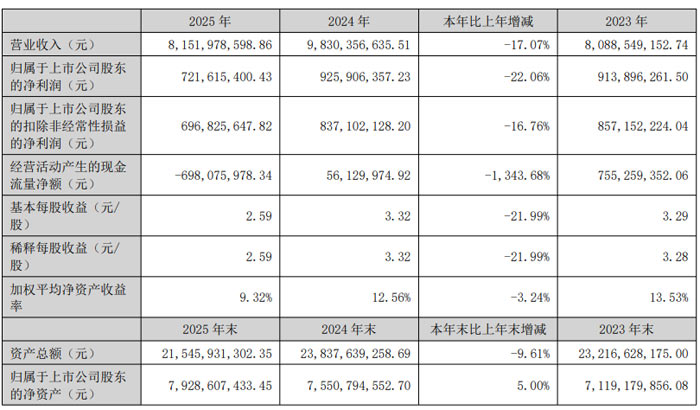

迈为股份:营收 81.52 亿元 多元业务布局构筑长期增长动能

2025 年迈为股份营业总收入 81.52 亿元,同比下降 17.07%;归属于上市公司股东的净利润 7.22 亿元,同比下降 22.06%;归属于上市公司股东的扣除非经常性损益的净利润 6.97 亿元,同比下降 16.76%。经营活动产生的现金流量净额为 - 6.98 亿元,同比下降 1343.68%,主要系下游客户付款放缓、上游供应商货款按时支付所致。报告期末,公司资产总额 215.46 亿元,归属于上市公司股东的净资产 79.29 亿元,较上年末增长 5.00%。

从业务结构来看,2025 年迈为股份太阳能光伏行业实现营收 74.50 亿元,占总营收比重 91.38%;半导体及显示行业营收 6.62 亿元,同比大幅增长 887.01%,成为公司业绩新增长点。分产品来看,太阳能电池成套生产设备营收 60.25 亿元,单机营收 17.18 亿元,同比增长 388.71%。分地区来看,境内营收 52.73 亿元,境外营收 28.79 亿元,同比增长 320.19%,境外收入占比提升至 35.36%,全球化布局持续深化。

研发创新层面,2025 年迈为股份研发投入 11.59 亿元,同比增长 21.83%,研发投入占营业收入比重达 14.22%。截至报告期末,公司研发人员数量 1288 人,累计获得 781 项授权专利。在核心技术领域,公司钙钛矿 / 硅异质结叠层电池设备取得业内首条商业化整线订单,HJT 异质结电池整线装备单线年产能升级至 GW 级,半导体刻蚀、薄膜沉积设备及显示面板激光切割、巨量转移设备均实现技术突破与客户批量交付。

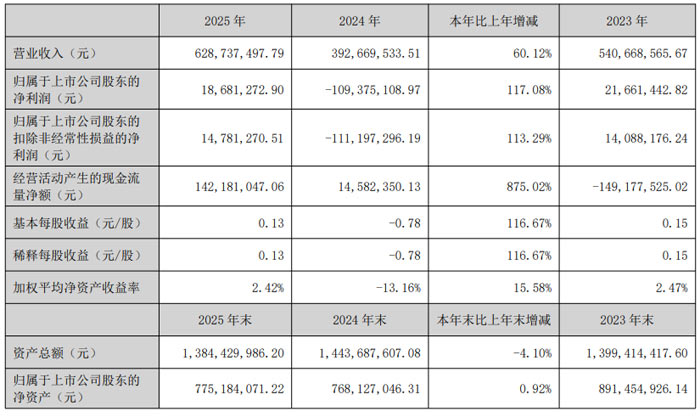

易天股份:营收同比增 60.12% 归母净利润扭亏为盈 业务双线布局稳健推进

报告期内,易天股份经营业绩实现大幅改善,营业收入稳步增长,归母净利润成功扭亏为盈,同时在平板显示、半导体专用设备两大核心赛道持续深耕,研发创新、市场拓展、客户合作等方面均取得阶段性成果,整体经营态势向好。

财务数据方面,2025 年易天股份实现营业收入6.29 亿元,同比增长 60.12%;归属于上市公司股东的净利润1868.13 万元,同比增长 117.08%;扣除非经常性损益后的归母净利润1478.13 万元,同比增长 113.29%。经营活动产生的现金流量净额1.42 亿元,同比大幅增长 875.02%,现金流状况显著优化。

资产与负债层面,截至 2025 年末,易天股份资产总额13.84 亿元,较上年末下降 4.10%;归属于上市公司股东的净资产7.75 亿元,较上年末增长 0.92%。报告期内,易天股份加权平均净资产收益率为 2.42%,较上年同期提升 15.58 个百分点,盈利能力持续修复。

分业务来看,平板显示专用设备为易天股份核心收入来源,2025 年实现营收5.56 亿元,同比增长 73.49%,占总营收比重达 88.37%;半导体设备行业实现营收7314.66 万元,同比微增 0.99%。分季度表现上,第四季度营收2.44 亿元,为全年最高,业务交付与验收节奏稳步推进。

经营业务方面,易天股份专注于平板显示专用设备及半导体专用设备的研发、生产与销售,产品覆盖 LCD、柔性 OLED、VR/AR/MR、Mini/Micro LED、传统封装及先进封装等领域。在平板显示领域,易天股份已具备 130 寸以下 LCD 后道模组整线组装能力,中大尺寸设备出货量保持行业领先,柔性 OLED 设备获得京东方、维信诺等头部客户认可,VR/AR/MR 显示设备市场份额持续提升,车载显示相关设备出货加速。

半导体领域,易天股份子公司微组半导体聚焦微组装、Mini LED 返修设备,易天半导体具备 Mini/Micro LED 巨量转移全工艺段设备研发制造能力,传统封装设备获三安光电、通富微电等客户认可,先进封装设备切入 Chiplet、IGBT 等赛道,部分产品实现国产化替代。此外,易天股份在报告期内布局新能源与新型储能业务,拓展数据中心供配电、新型储能设备等新方向。

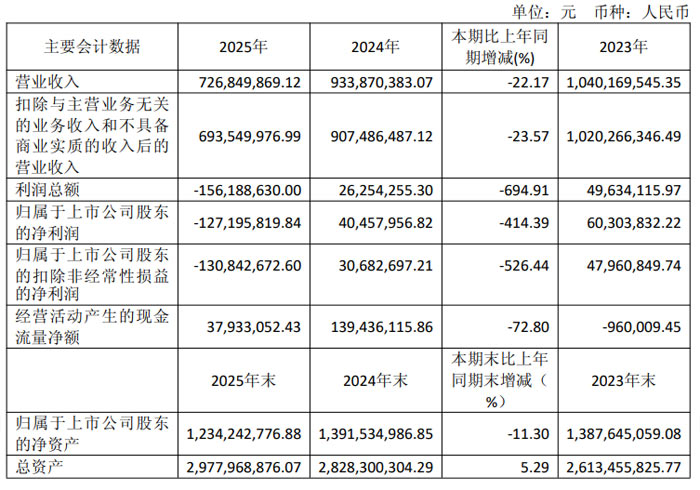

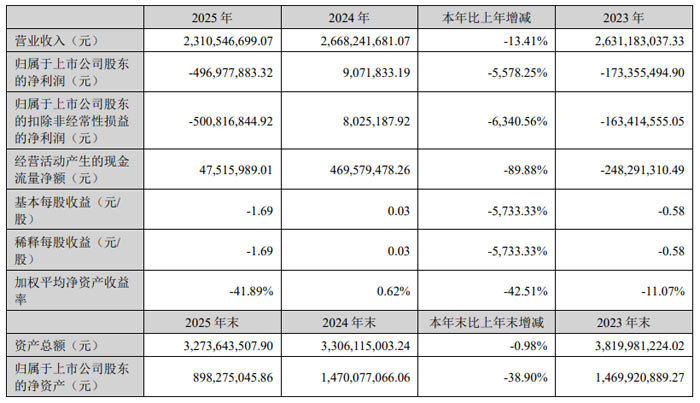

新益昌:研发加码 14.68% 深耕半导体与新型显示 海外收入翻倍增长

报告期内,新益昌立足半导体、新型显示、电容器、锂电池等智能制造装备主业,积极推进产业结构升级,持续加大研发投入,尽管受行业周期调整影响业绩承压,公司仍坚持技术创新与市场拓展,为长期高质量发展筑牢根基。

财务数据显示,2025 年新益昌实现营业收入 7.27 亿元,同比下降 22.17%;归属于上市公司股东的净利润为 - 1.27 亿元,同比下降 414.39%;扣除非经常性损益后的净利润为 - 1.31 亿元,同比下降 526.44%。经营活动产生的现金流量净额 3793.31 万元,同比下降 72.80%。截至 2025 年末,公司总资产 29.78 亿元,归属于上市公司股东的净资产 12.34 亿元。

从业务结构来看,公司核心产品固晶机实现营业收入 5.35 亿元,电容器老化测试设备实现营业收入 1.06 亿元,锂电池设备实现营业收入 543.63 万元,其他设备实现营业收入 4778.01 万元,配件及维修费实现营业收入 3180.92 万元。分地区来看,境内收入 7.04 亿元,境外收入 2091.28 万元,境外收入同比增长 127.99%,海外市场开拓成效逐步显现。

市场与客户层面,新益昌已成为国内半导体、新型显示封装和电容器老化测试智能制造装备领域的领先企业,客户覆盖华为、长电、华天科技、通富微电、京东方、华星、三安光电、艾华集团等国内外知名企业。公司以直销模式为主,不断深化客户合作,依托优质产品与服务巩固市场地位,同时积极拓展海外市场,提升全球市场影响力。

产能建设与战略布局上,公司全力推进高端智能装备制造基地建设,优化深圳研发中心与中山制造基地的产能协同布局,提升交付效率与制造工艺水平。同时,公司新设全资子公司新益昌机器人,布局具身智能与机器人领域,依托运动控制核心技术,拓展智能制造新赛道。

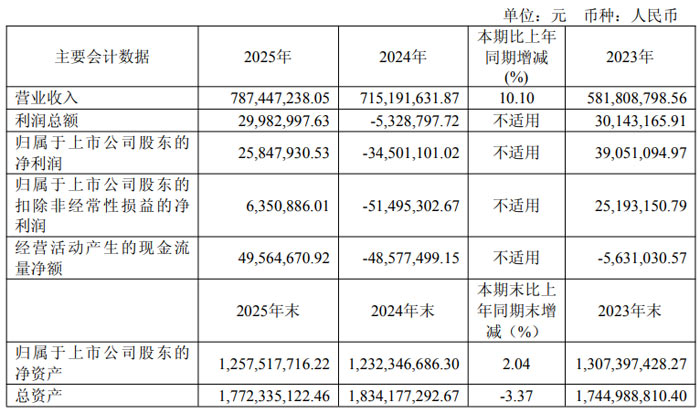

德龙激光:全年扭亏为盈 核心业务多点突破

苏州德龙激光股份有限公司(股票简称:德龙激光,股票代码:688170)近日发布 2025 年年度报告,报告期内公司实现营收与利润双改善,成功扭亏为盈,经营现金流大幅转正,半导体、新能源、激光器等核心业务持续突破,研发与市场布局稳步推进。

报告显示,2025 年德龙激光实现营业收入 7.87 亿元,同比增长 10.10%;归属于上市公司股东的净利润 2584.79 万元,较上年同期增加 6034.90 万元,成功实现扭亏为盈;扣除非经常性损益后的净利润 635.09 万元,同样由亏转盈。经营活动产生的现金流量净额 4956.47 万元,较上年同期增加 9814.22 万元,现金流状况大幅改善。

从业务结构来看,精密激光加工设备仍是德龙激光核心收入来源,2025 年实现销售收入 5.77 亿元,同比增长 7.69%,占营业收入的 73.26%。其中消费电子 & 汽车电子、新能源、面板显示领域设备收入分别同比增长 27.01%、13.07%、34.86%,成为业务增长重要驱动力;半导体相关设备收入 2.46 亿元,保持稳定发展态势。

激光器业务增长亮眼,2025 年对外实现销售收入 6358.50 万元,同比大幅增长 61.27%,其中皮秒、飞秒及可调脉宽等超快激光器销售收入 5300.00 万元,同比增长 103.09%,占激光器销售收入比重达 83.95%,高端产品竞争力持续提升。此外,激光加工服务业务实现收入 4485.72 万元,同比增长 40.48%,发展势头良好。

市场布局方面,德龙激光境内收入 7.34 亿元,同比增长 7.35%;境外收入 5021.99 万元,同比增长 82.53%,海外市场拓展成效显著。公司产品覆盖半导体、电子、新能源、显示面板等多个高端制造领域,多款自研设备实现关键技术突破与商业化落地,其中硅晶圆激光隐切设备已获得国内头部存储芯片厂商量产订单,固态电池激光解决方案获得小批量订单,120W 皮秒绿光激光器、5 万瓦级半导体激光加热系统等新产品完成研发推向市场。

拓荆科技:营收 65.19 亿元同比增 58.87% 在手订单约 110 亿元支撑持续增长

2025 年拓荆科技实现营业收入 65.19 亿元,同比增长 58.87%;实现利润总额 8.76 亿元,同比增长 29.03%;归属于上市公司股东的净利润 9.27 亿元,同比增长 34.67%;扣除非经常性损益后的净利润 7.23 亿元,同比大幅增长 103.05%。经营活动产生的现金流量净额 36.33 亿元,由负转正且规模显著提升,财务状况稳健向好。截至 2025 年末,公司总资产 198.24 亿元,同比增长 29.45%;归属于上市公司股东的净资产 66.10 亿元,同比增长 25.18%。

分季度来看,拓荆科技 2025 年营收逐季攀升,第四季度营收达 22.99 亿元,全年业绩增长势能强劲。公司主营业务毛利率为 34.01%,主营业务收入全部来自中国大陆地区,采用直销模式开展业务。

产品层面,拓荆科技核心设备销量与收入同步放量。报告期内,公司 PECVD 系列设备实现销售收入 51.42 亿元,同比增长 75.27%;ALD 设备销售收入 3.01 亿元,同比增长 191.82%;混合键合设备实现营收 1.36 亿元,同比增长 41.92%。截至报告期末,公司合同负债达 48.52 亿元,同比增长 62.66%,在手订单金额约 110 亿元,为后续业绩增长提供坚实保障。

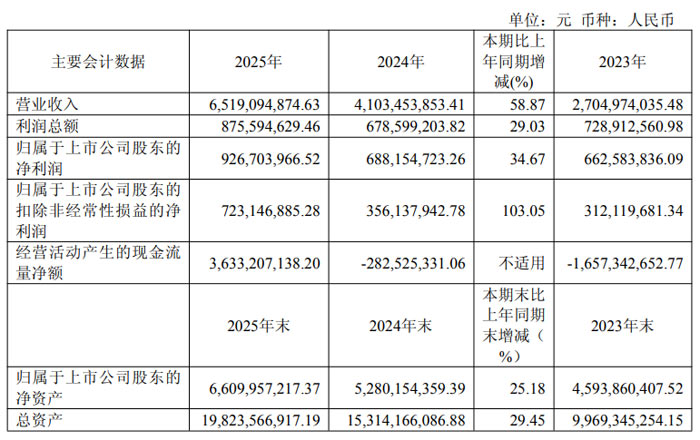

天通股份:营收稳健增长聚焦材料主业蓄力转型

天通股份(600330)近日发布 2025 年年度报告,报告期内公司实现营业收入32.01 亿元,同比增长4.22%;受光伏装备业务调整、资产减值计提增加等因素影响,归属于上市公司股东的净利润为 -1.65 亿元 ,公司正处于业务结构优化、底部出清的关键阶段。

报告显示,2025 年天通股份扣除非经常性损益后的净利润为 -2.17 亿元 ,经营活动产生的现金流量净额1.03 亿元。截至 2025 年末,公司总资产116.37 亿元,归属于上市公司股东的净资产77.91 亿元,资产负债率32.43%,财务结构保持稳健。

业务结构方面,公司电子材料制造业务实现营收28.17 亿元,同比增长24.67%,成为稳定经营的核心支柱;专用装备制造及安装业务实现营收2.61 亿元,同比下降62.41%,主要受光伏行业产能过剩、下游需求收缩影响,公司已主动收缩该业务规模。

分产品来看,磁性材料业务依托新能源汽车、AI 服务器等高端场景拓展实现收入增长;蓝宝石材料业务凭借 1000kg 级超大尺寸晶体研发成功,迎来复苏式增长;压电晶体业务 8 英寸晶圆实现量产,12 英寸产品研发取得关键突破,为后续增长奠定基础。

2026 年,天通股份将以 “强材料、优装备、重研发、拓客户、稳现金流” 为核心,持续做大磁性材料、压电晶体、蓝宝石材料三大电子材料主业,加快光伏装备业务出清,推动装备业务向半导体、特种晶体加工高端领域转型,力争实现经营拐点与业绩回暖。

英飞特:全年营收 23.11 亿元 战略转型蓄力长期发展

报告期内,英飞特围绕 “全球视野、客户导向、创新驱动” 战略方针,持续推进全球化布局与业务转型升级,尽管受行业周期、整合过渡期等因素影响业绩短期承压,但公司核心竞争力稳固,研发创新、全球运营、客户服务等多方面稳步推进,为长期高质量发展奠定基础。

财务数据方面,2025 年英飞特实现营业总收入 23.11 亿元,同比下降 13.41%;归属于上市公司股东的净利润为 - 4.97 亿元,扣除非经常性损益后的净利润为 - 5.01 亿元。经营活动产生的现金流量净额为 0.48 亿元,同比下降 89.88%;截至 2025 年末,公司资产总额 32.74 亿元,归属于上市公司股东的净资产 8.98 亿元。

报告期内,英飞特主营业务未发生重大变化,仍专注于 LED 驱动电源、传感器、控制系统和 LED 模组等 LED 照明配套产品的研发、生产、销售与技术服务,致力于提供 LED 照明系统解决方案。公司原有业务以中大功率 LED 驱动电源为核心,收购欧司朗 DS-E 业务后,进一步完善中小功率产品布局,实现全功率段覆盖,产品广泛应用于道路与区域照明、体育照明、植物照明、工业照明、商业照明等多个领域。

全球运营方面,英飞特已构建覆盖中国、欧洲、北美、亚太等地区的生产、研发与销售网络,在桐庐、墨西哥、印度、意大利设有自有工厂,同时布局多地 ODM/OEM 工厂,保障供应链韧性。销售模式以直销为主、经销为辅,业务覆盖全球 100 多个国家和地区,2025 年欧洲区营收 10.17 亿元,中国区营收 5.87 亿元,亚太及其他地区营收 5.57 亿元,全球化市场格局持续深化。

清溢光电:营收 12.40 亿元 归母净利润 1.87 亿元 双轮驱动深耕掩膜版赛道

深圳清溢光电股份有限公司(股票简称:清溢光电,股票代码:688138)发布 2025 年年度报告,全年经营业绩稳健增长,核心业务持续发力,掩膜版产品在平板显示与半导体芯片领域国产替代进程加快,产能布局与技术研发同步推进,为公司高质量发展筑牢根基。

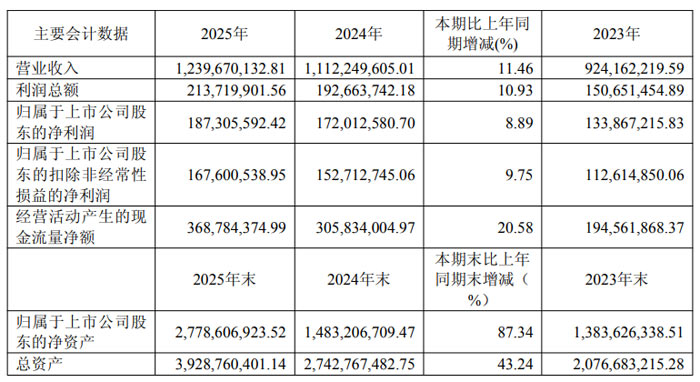

报告期内,清溢光电实现营业收入 12.40 亿元,同比增长 11.46%;利润总额 2.14 亿元,同比增长 10.93%;归属于上市公司股东的净利润 1.87 亿元,同比增长 8.89%;归属于上市公司股东的扣除非经常性损益的净利润 1.68 亿元,同比增长 9.75%。经营活动产生的现金流量净额 3.69 亿元,同比增长 20.58%,盈利质量与现金流状况持续向好。

截至 2025 年末,清溢光电总资产 39.29 亿元,较上年末增长 43.24%;归属于上市公司股东的净资产 27.79 亿元,较上年末增长 87.34%,资产规模与净资产实力显著提升,主要得益于 2025 年向特定对象发行股份募集资金净额 11.87 亿元。

从业务结构来看,清溢光电专注掩膜版研发、设计、生产与销售,产品分为石英掩膜版与苏打掩膜版,2025 年石英产品营收 11.52 亿元,同比增长 13.42%,成为核心增长动力;苏打产品营收 0.78 亿元,同比下降 8.56%。按应用行业划分,平板显示行业营收 9.78 亿元,同比增长 13.83%,占总营收比重超七成;半导体芯片行业营收 2.04 亿元,同比增长 5.63%,保持稳步增长态势。

产能布局方面,清溢光电形成深圳、合肥、佛山三大生产基地格局。合肥清溢 2025 年营收 7.48 亿元,同比增长 22.23%,中高端平板显示掩膜版产能持续释放;佛山清溢微、佛山清溢光电两大新工厂项目稳步推进,2025 年末进入试生产阶段,为高端掩膜版产能扩容奠定基础。深圳工厂聚焦产品结构优化,重点发力 FMM、HTM 等高精度掩膜版,提升产品附加值。

结语:综上,2025年对于光电显示与半导体关联行业而言,是周期调整与转型攻坚并行的一年。既有奥拓电子、易天股份等企业凭借战略精准、业务深耕实现扭亏为盈,宇瞳光学、拓荆科技等依托细分赛道优势实现营收利润双高增,也有部分企业受行业周期、市场竞争等因素影响面临盈利承压的挑战。但无论业绩起伏,行业向高端化、智能化、多元化转型的大方向已然明确,车载光学、半导体设备、高端显示等新兴赛道成为共识性增长引擎,技术创新、产能优化、全球化布局与产业链整合,成为企业抵御周期风险、抢占发展先机的核心抓手。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫