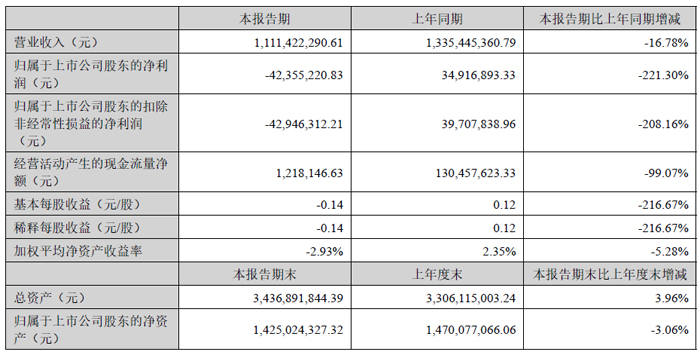

英飞特电子(杭州)股份有限公司(股票代码:300582)上半年实现营业总收入 11.11 亿元,同比有所下降,但在核心竞争力建设、全球化布局及技术研发等方面呈现诸多亮点,为长期发展奠定坚实基础。

报告显示,公司上半年毛利率达到 30.47%,较 2024 年全年的 29.59% 实现稳步提升,彰显了公司在成本控制与产品竞争力方面的优势。在市场环境复杂多变的背景下,公司通过优化产品结构和供应链管理,有效抵御了部分外部压力。值得注意的是,公司研发投入持续加码,报告期内研发费用达 8454.33 万元,占营业收入比例高达 7.6%,为公司技术创新和产品升级提供了有力支撑。

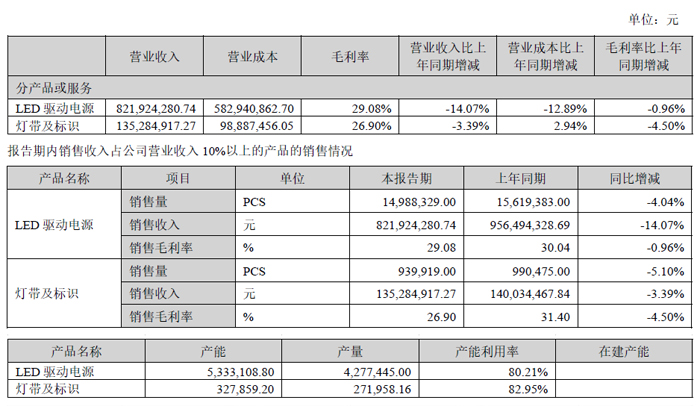

在技术储备方面,截至 2025 年 6 月 30 日,英飞特及子公司共计拥有 455 项技术专利(不含外观设计),在全球范围内形成了坚实的知识产权壁垒。这一技术积累使公司在 LED 驱动电源领域保持全球领先地位,产品功率覆盖 3W-1800W,能够满足不同应用场景的需求,包括道路与区域照明、体育照明、植物照明、工业照明等多个领域。

全球化战略布局成为公司应对区域市场波动的重要支撑。英飞特业务已覆盖全球 100 多个国家和地区,在亚太、欧洲、北美等地区设立全资子公司,并在中国桐庐、墨西哥、印度和意大利拥有自有生产工厂,同时在巴西、保加利亚等地布局 ODM、OEM 工厂。这一多区域生产备份体系不仅缩短了与客户的物理距离,提升了服务响应速度,更有效规避了单一地区系统性风险对公司业务的冲击,保障了整体运营的稳定性。

研发体系的全球化布局同样成效显著。公司在中国杭州和深圳、德国加兴、意大利特雷维索、印度古尔冈等多地设立研发中心,实现了研发职能的全球分布。这种布局使公司能够根据不同区域市场需求进行差异化产品开发,加速了产品设计与序列扩增进程,同时促进了研发与市场的双向反馈,提升了客户满意度。

在数字化转型方面,英飞特顺利完成 DS-E 相关系统的切换与优化,实现了从主数据管理、研发系统构建至供应链及销售等核心业务流程的系统化建设。通过整合 ERP、MES 等系统,公司正在打造全球智能化数字化工厂,提升了资源分配效率与柔性化生产能力,为运营效率提升和成本控制提供了技术保障。

公司通过收购欧司朗 DS-E 业务,进一步完善了产品序列,现已具备传感器、控制系统以及 LED 模组供应能力,从单一电源供应商升级为能够提供整体照明控制系统解决方案的服务商。这种转型使公司能够为客户提供更加多元的高性价比智能化解决方案,增强了客户粘性和市场竞争力。

面对行业周期性调整,英飞特正凭借技术积累、全球化布局和数字化转型等核心优势,积极应对市场挑战。随着全球 LED 照明市场持续增长及智能化趋势的深化,公司在研发和全球化方面的投入有望在未来转化为更强的市场竞争力,为长期可持续发展注入动力。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫