2025 年 8 月 26 日,瑞丰光电(300241.SZ)正式发布 2025 年半年度报告。财报数据显示,公司在报告期内实现营业收入 8.42 亿元,较上年同期增长 19.06%;归属于上市公司股东的净利润 3090.28 万元,同比增幅达 32.45%,呈现出营收与利润双增长的良好发展态势。在行业竞争加剧与市场环境复杂多变的背景下,公司通过优化产品结构、强化成本管控、推进战略布局等举措,实现了经营质量的稳步提升,为全年发展奠定坚实基础。

业绩增长稳中有进 盈利水平持续优化

半年报数据显示,瑞丰光电上半年经营业绩表现亮眼。营业收入从上年同期的约 7.07 亿元增长至 8.42 亿元,19.06% 的增速不仅跑赢行业平均水平,更体现出公司在市场拓展与订单获取方面的强劲能力。更为值得关注的是,净利润增速(32.45%)显著高于营收增速,表明公司在规模扩张的同时,盈利水平得到进一步提升,经营效率持续优化。

盈利能力指标方面,报告期内公司销售净利率为 4.07%,较上年同期上升 0.56 个百分点,显示出公司在成本控制与价值转化方面取得积极成效。尽管受原材料价格波动及产品结构调整等因素影响,上半年毛利率为 23.40%,同比下降 1.28 个百分点,但通过精细化管理与运营效率提升,公司成功实现了净利率的逆势增长,这一 "毛利率降而净利率升" 的现象,成为本期业绩的重要亮点之一。

从季度表现来看,公司经营呈现 "前高后稳" 的特点。虽然第二季度毛利率为 21.35%,同比下降 4.64 个百分点,环比下降 4.48 个百分点,但凭借有效的费用控制措施,公司依然保持了整体盈利的稳定性。这种季度间的经营调节能力,体现了公司应对市场波动的灵活性与经营策略的适应性。

费用管控成效显著 运营效率持续提升

瑞丰光电在报告期内展现出强劲的费用管控能力,成为净利润增长的重要支撑。财报数据显示,上半年公司期间费用结构持续优化,管理费用同比减少 5.05%,在营收增长近两成的背景下,管理费用的逆向下降凸显了公司在组织优化、流程改进与数字化管理方面的成效。

销售费用方面,公司在加大市场拓展力度的情况下,销售费用仅同比增长 8.90%,增速低于营收增长近 10 个百分点,销售费用率得到有效控制。这一数据表明公司市场投入的精准性与有效性不断提升,品牌影响力与渠道控制力持续增强。财务费用同比增长 9.80%,主要系公司为支持业务发展适度增加融资所致,总体仍处于合理可控范围。

研发投入方面,上半年研发费用同比减少 13.42%。结合公司战略规划来看,这种调整并非削弱创新能力,而是聚焦核心赛道的精准投入。公司作为专业从事 LED 封装及解决方案的国家级高新技术企业,始终坚持以技术创新为核心驱动力,报告期内继续在 Mini LED 背光、直显、触显、激光、车用业务等重点领域加大研发资源倾斜,确保核心技术的领先性。研发费用的结构性调整,体现了公司在技术创新上 "聚焦主业、精准发力" 的策略转变。

通过一系列精细化管理举措,公司运营效率显著提升。财报透露,公司已全面推行数字化运营体系,通过信息化、自动化手段打造高效的智能化制造、品质与研发管理能力,显著提升了供应链响应速度与资源使用效率。这种运营效率的提升不仅直接贡献于利润增长,更增强了公司在市场竞争中的核心优势。

业务结构持续升级 战略布局稳步推进

半年报显示,瑞丰光电继续坚持 "立足于 LED 封装业务,积极拓展模组业务" 的战略方向,重点投入 Mini LED 背光、直显、触显、激光、车用业务等新兴领域,推动产品结构持续升级。尽管财报未披露具体业务板块的营收数据,但从行业发展趋势与公司战略布局来看,这些高附加值业务已成为驱动增长的新引擎。

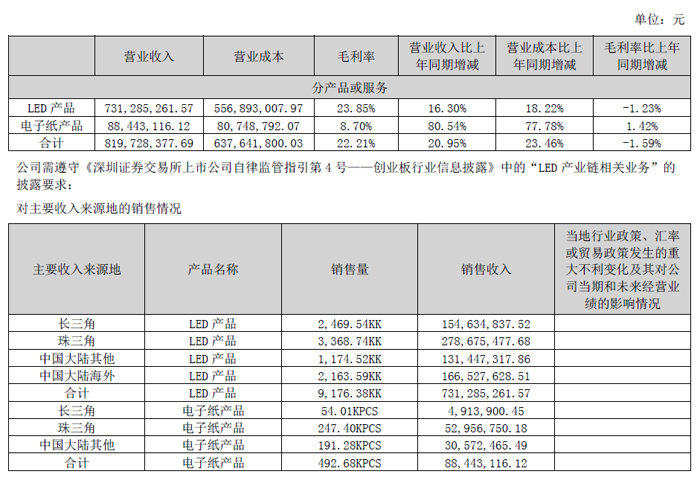

在报告期内,公司LED 产品实现销售收入73,128.53 万元,较上个报告期增长16.30%;占主营业务收入的89.21%;本报告期LED 产品毛利率23.85%,较上个报告期下降1.23 个百分点。

在报告期内,电子纸业务积极拓展新客户,并取得了一定的进展,销售额取得较大的提升,实现销售收入8,844.31 万元,较上个报告期增长80.54%;占主营业务收入10.79%;本报告期电子纸产品毛利率8.70%。

报告期内,公司Mini 背光产品销售额较上个报告期提升43%,毛利率比上个报告期有较大提升,主要因供应链逐步完善,技术与成本方面持续优化。Mini led 已广泛进入电视、笔记本电脑、电竞及车载显示等领域,市场整体呈现强劲增长势头。

报告期内,车用LED 及车载背光销售收入较上个报告期提升86%,公司在维护存量客户的基础上,积极拓展新客户,取得了一定的进展。

在车用 LED 领域,随着新能源汽车行业的快速发展,车载显示与照明需求持续增长。公司凭借在 LED 封装领域的技术积累与品质优势,积极拓展车用 LED 业务,有望在这一高景气赛道中获得更多市场份额。Mini LED 作为下一代显示技术的核心方案,市场需求持续释放,公司在该领域的重点投入将为未来增长奠定基础。

全球化布局方面,公司迈出实质性步伐。财报披露,为应对复杂的国际贸易形势及响应国际客户订单需求,公司拟自筹资金人民币 9000 万元在泰国罗勇府购买土地建设生产基地,截至报告披露日,相关对外投资审批手续尚在办理中。这一海外生产基地的建设,不仅将优化公司的全球产能布局,降低国际贸易壁垒影响,更能近距离服务国际客户,提升全球市场响应速度,对公司拓展海外市场具有重要战略意义。

在传统优势领域,公司继续巩固行业地位。作为国内 LED 封装领域的领军企业,瑞丰光电提供从 LED 封装工艺结构设计、光学设计、驱动设计、散热设计到 LED 器件封装、技术服务及标准光源模组集成的整体解决方案。这种全链条服务能力使公司能够深度绑定核心客户,在市场竞争中保持优势地位。报告期内,公司通过动态优化产品结构、实施精准成本管控等组合拳有效应对市场压力,巩固了传统优势领域的行业地位。

财务状况稳健向好 长期发展潜力凸显

半年报数据显示,瑞丰光电财务状况保持稳健,为业务发展提供有力支撑。截至 2025 年 6 月 30 日,公司资产总计达 30.52 亿元,负债合计 6.66 亿元,资产负债率维持在合理水平,财务风险总体可控。这种稳健的财务结构使公司具备较强的抗风险能力和持续经营能力。

从盈利质量来看,公司基本每股收益为 0.05 元,加权平均净资产收益率为 1.44%,在行业整体面临压力的背景下,保持了稳定的股东回报水平。公司表示,将通过提升内部运作效率、降低运营成本等方式,努力提升经营业绩和企业内在价值,进一步提高股东回报。

展望未来,瑞丰光电将继续深化战略布局,在巩固 LED 封装主业的基础上,积极拓展模组业务及新兴应用领域。随着泰国生产基地建设的推进,公司全球化运营能力将进一步增强;而在 Mini LED、车用 LED 等重点领域的持续投入,将为公司培育新的增长动能。公司同时计划通过组织机构和运营管理模式的优化调整,运用信息化、自动化手段打造智能化制造体系,不断提升核心竞争力。

行业分析人士指出,在显示技术升级与绿色照明普及的双重驱动下,LED 行业仍具有广阔发展空间。瑞丰光电作为行业领军企业,凭借技术积累、产品布局与全球化战略,有望在行业整合中占据有利地位。上半年营收与利润的双增长,印证了公司战略的有效性与经营的韧性,为全年发展开了好局。

总体来看,瑞丰光电 2025 年上半年业绩报告呈现出 "增长稳健、结构优化、战略清晰" 的特点。在复杂的市场环境中,公司通过精准的战略定位、有效的成本管控与持续的技术创新,实现了经营质量的稳步提升。随着各项战略举措的落地与新兴业务的成长,公司有望在未来保持良好的发展态势,为投资者带来持续回报。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫