继2025年11月底以来,不足三个月时间,LED行业上下游“公开涨价”企业已经超过30家。行业涨价呈现出普遍性。包括产业链上中下游、大中小企业,均卷入其中。

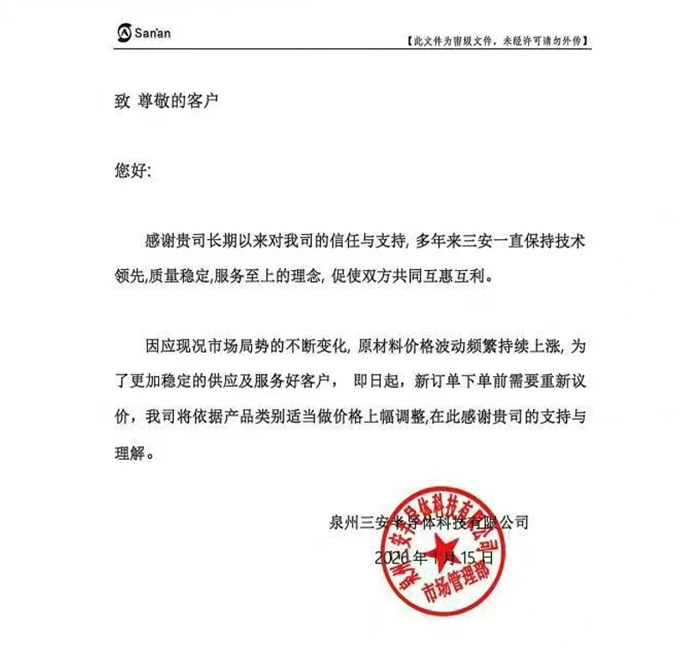

特别是作为行业“非传统”巨头的京东方晶芯、海信商显等“拥有垂直贯穿”型产业链能力的企业纷纷加入涨价大军,进一步确立了这轮涨价潮的“刚性”!

“刚性”涨价,谁都不能免俗

“人工成本的上涨,还能靠进一步的自动化来补偿。但是这一轮集中在‘上游物料’上的成本变化,已经无法内部消化。”

业内人士指出,金银铜等关键电气金属的大涨价是这一轮行业成本变化的核心。例如,2025年以来,银的价格已经上涨超200%,其中仅仅2026年1月份就上涨28%。且这些金属的供给端,无法短期内实现扩张——采矿、冶炼体系的扩产往往以10年周期计。

同时,2025年中以来,半导体芯片,特别是存储芯片的价格上行,也对LED显示终端产品成本产生显著影响。在AI大周期、短期投资过热驱动下,存储芯片强势状态可能还要持续一段时间。

“不仅面临关键物料价格上涨,而且都是翻番式的涨价!”这样的背景让原有的行业内部消化方案无法奏效。

实际上,过去三五年LED行业整体处于降价周期。例如,小间距LED屏均价从2022年初的18000元下降到2025年中的9800元水平。持续的价格下降,让行业企业本就在“薄利”状态下运行。2024年甚至出现了头部龙头集体利润大降,相当一部分企业亏损的情形。

持续低价位运行的行业现实,进一步限制了行业内部消化上游物料成本上涨因素的能力。

这样的大背景下,京东方晶芯、海信商显等龙头,哪怕自身拥有从晶圆到终端的全垂直产业链,理论上具有“最强”的内部成本消化能力,但依然在2026年初加入涨价大军,进一步显现了“这一轮涨价的刚性”。

龙头价格选择,更反映市场 “方向”

与去年底相比,2026年以来LED产业链涨价又呈现两个新特征:第一是,巨头更多。包括京东方、海信、三安光电、木林森等企业纷纷入局。这反映了“成本涨幅”不仅超过中小品牌承受力,也达到巨头承受力的极限。

第二是,涨价函只提涨价,不提涨幅的品牌更多。尤其是巨头企业,更愿意通过仅提及涨价,但不明确涨幅的方式发布涨价函。

后者的选择,给企业以更为灵活的在不同品类、不同客户上的操作性。但是,业内分析更认为,这种“不明确”的涨价,本质是巨头企业希望避免“多轮涨价公函”的发布,而是通过模糊策略,提供更多的提前量和对未来可能持续涨价的对冲。

即,这一种选择表明的是“涨价上限”并非像很多中小品牌提供的“10%-15%”这类确定涨幅那么“确切”。其整体反映了行业对有色金属和半导体存储芯片价格走势的“迷茫”。

同时,这轮涨价潮中,也有包括海信、京东方、兆驰等这类“近三年来产能扩充比较厉害”的巨头参与。

理论上,巨头通过扩张产能,目标是提升市场份额。涨价对于“新增”产能是极不好的选择。但是,这并没有妨碍这些企业加入涨价军团。这也从侧面进一步说明此轮涨价“刚性”之强,以及行业企业对高价位持续周期更久、甚至会进一步涨价的预期之强。

产能压顶与涨价周期的“强对撞”

降价始终是驱动产品应用普及和需求扩大的“有力武器”。例如,洛图科技报告指出,2025年第一季度,我国大陆地区小间距LED显示屏市场出货面积为25.8万平方米,同比上涨12.7%;但销售额为27.5亿元,同比下降7.9%。即两成的均价下滑,驱动销售面积显著增长。

再例如,2025年第一季度,COB产品均价同比下降31.4%,每平方米价格降至1.72万元,与此同时出货面积却大幅增长49.1%。COB的大幅降价,亦驱动高品质小间距LED产品市场加速扩张。

但是,2026年,这样的行业逻辑显然不能再继续。价格上涨、至少是持平将是主旋律。这显然会抑制LED产业整体需求的“增长”。然而,在过去数年,LED行业,尤其是以Micro LED技术为代表的新型产品,积累了巨量新产能投资——最保守观点也认为过去5年行业新投资高达千亿元以上。

比如,行业数据显示:2025年底COB月产能预计突破9万㎡(P1.2折算),较2023年底增长400%。1月中旬,浏阳惠科Mini LED背光/直显模组及整机项目实现全面封顶,较合同工期提前20天。1月15日,南昌洲明股权投资基金合伙企业(有限合伙)正式注册成立,该基金总出资额为1亿元人民币。此前,洲明科技已在南昌高新区建设投产总投资6亿元的MLED生产基地。1月19日,富采宣布,与德国半导体厂商ALLOS Semiconductors达成策略合作,双方将共同推动8英寸硅基氮化镓LED外延片(GaN-on-Si LED epitaxial wafer)的量产……

全员扩产,上游龙头更是百亿级投入。如惠科目前在建LED相关项目总投资近300亿元;三安光电湖北Mini/Micro LED外延片与芯片、芯片深加工业务,总投资120亿元(含土地使用权和流动资金),分两期建设;星徽先进光电显示产业二期项目投资高达190亿元……虽然这些项目都是分期建设,但其已经落地的一期工程也至少有数十亿的资金投入。

更为重要的是,很多新项目的投产日,指定在2026年:如,2024年三安光电公告称,“湖北三安光电有限公司Mini/Micro显示产业化项目”达到预定可使用状态的日期由原计划的2024年6月延长至2026年6月。瑞丰光电2025年10月公告,“次毫米发光二极管(Mini LED)背光封装生产项目”和“微型发光二极管(Micro LED)技术研发中心项目”的实施期限延长至2026年12月31日。2024年底,聚飞光电公告称,“惠州 LED 技术研发中心建设项目”再次进行延迟,将原计划项目达到预定可使用状态日期由上次调整后的2024年10月31日调整为2026年10月31日……

以上三个案例,不仅说明2026年“投产压力大”,而且都是“延期后投产”,已体现了此前市场开拓进程的“不及预期”。

在这样的背景下,业内认为2026年LED行业或因为价格上涨,进一步加重“产能与需求”的不匹配问题。这将对新项目落地、尤其是大型的高投资项目的持续性带来新挑战。

加速新场景、新物种开拓,或成行业“良药”

在产能压顶、成本上涨的双重不利因素下,2026年LED行业如何“再赢”呢?产业人士开出的药方是“新场景、新物种”。

其中,车载场景将成为重要的拓展新需求的方向。Omdia数据显示,2024年全球车载显示面板前装市场出货量同比增长9.5%,达到2.02亿片。Micro LED显示技术在亮度、对比度、可调节性等方面具有体验优势。且车载市场对产品成本的敏感度相对较低。

新物种方面,透明和全息应用是重要方向。基于Micro LED显示技术,高性能透明和全息显示,突破了中等尺寸产品分辨率瓶颈,有望在众多领域成为“差异化”新物种。

此外,大屏液晶电视高质量升级,也可拉动新型的LED背光产品出货量。液晶显示屏幕越大,背光需求规模越大;液晶电视HDR分区越精细,同等显示面积下LED灯组需求也会越多。

业内认为,2026年的LED行业,注定站在一个充满张力的十字路口。压力或许会转化成进一步创新的动力。突破刚性成本和产能压力,机遇在于挖掘的新场景与新物种所蕴含潜能。这将进一步倒逼行业从低价驱动规模扩张的“量变”,转向价值创新与结构性调整“质变”的成长路径升级。这一过程也会促进分散的行业资源的进一步整合,推动行业集约化发展。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫