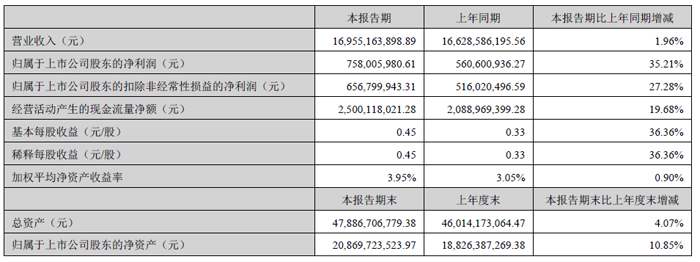

2025 年 8 月 26 日,苏州东山精密制造股份有限公司(股票代码:002384)发布 2025 年半年度报告,交出了一份营收微增与利润大幅提升并行的成绩单。财报显示,公司上半年实现营业收入 169.55 亿元,同比增长 1.96%;归属于上市公司股东的净利润 7.58 亿元,同比大幅增长 35.21%,扣除非经常性损益后的净利润为 6.57 亿元,同比增长 27.28%,基本每股收益 0.45 元,呈现出 "营收稳增、利润快跑" 的良好发展态势。在电子制造行业面临多重挑战的背景下,东山精密通过业务结构优化、成本管控强化和技术创新突破,实现了经营质量的显著提升。

业绩增长双轨并行:营收稳中有进 利润弹性凸显

东山精密上半年经营业绩呈现出鲜明的 "双轨制" 特征。在营业收入方面,公司实现 169.55 亿元的规模,较上年同期的 166.29 亿元小幅增长 1.96%,虽然增速温和,但在全球电子制造业复苏乏力的大环境下,保持营收正增长已属不易。值得关注的是,公司盈利能力呈现出更加强劲的增长势头,归母净利润 7.58 亿元较上年同期的 5.61 亿元增长 35.21%,扣非后净利润增长 27.28%,利润增速远超营收增速,反映出公司经营效率的显著提升和产品附加值的持续提高。

从盈利能力指标来看,公司上半年毛利率达到 13.59%,较上年同期上升 0.53 个百分点;净利率为 4.47%,较上年同期上升 1.11 个百分点,盈利能力的改善成为利润增长的核心驱动力。这一变化得益于公司产品结构的优化升级和成本控制能力的增强,通过提高高附加值产品的销售占比,有效抵御了原材料价格波动等外部压力。

分季度来看,公司第二季度毛利率为 13.04%,同比上升 0.44 个百分点,但环比下降 1.10 个百分点;净利率为 3.62%,较上年同期上升 0.58 个百分点,较上一季度下降 1.69 个百分点。这种季度间的波动一方面反映了电子制造业的季节性特征,另一方面也显示出公司在应对短期市场变化时仍有提升空间。

净资产收益率方面,公司上半年加权平均净资产收益率为 3.95%,较上年同期的 3.05% 提升 0.9 个百分点,股东回报水平持续改善。截至 2025 年 6 月 30 日,公司总资产达到 478.87 亿元,较上年末增长 4.07%;归属于上市公司股东的净资产为 208.70 亿元,较上年末增长 10.85%,公司规模和股东权益实现同步增长,为后续发展奠定了坚实基础。

业务结构持续优化:电子电路主导 战略转型深化

财报数据显示,东山精密上半年业务结构呈现出鲜明的聚焦特征。按行业划分,计算机、通信和其他电子设备制造业务占比高达 98.83%,其他业务占比仅为 1.17%,凸显了公司在电子制造领域的专业深耕。这种高度聚焦的业务结构有助于公司集中资源提升核心竞争力,但也需警惕行业周期波动带来的潜在风险。

在具体产品构成上,电子电路产品成为公司营收的主要来源,占比达到 65.23%;触控面板及液晶显示模组占比为 17.98%;精密组件产品占比 13.93%。这种 "电子电路为核心、显示与组件为支撑" 的业务架构,既保持了公司在传统优势领域的领先地位,又通过产品多元化降低了单一业务波动带来的风险。

特别值得关注的是公司战略转型的成效显现。财报披露显示,公司车载电子业务营收占比已从 2022 年的 18% 提升至 35%,成功实现了从消费电子向车规级产品的战略转型。这一转型不仅拓宽了公司的市场空间,更重要的是进入了增长潜力更大、附加值更高的新能源汽车供应链体系,为公司长期发展注入新动能。

技术创新是支撑公司业务转型的核心动力。财报中提到的 0.3mm 间距 FPC(柔性电路板)产品良率突破 92%,较日韩竞争对手高出 8 个百分点,这一技术突破不仅提升了公司产品的市场竞争力,也为其在高端电子元件领域赢得了更多话语权。FPC 作为新能源汽车电子、AR/VR 等新兴领域的关键组件,其技术壁垒的构建将为公司带来持续的竞争优势。

从市场表现来看,公司业务的多元化布局成效显著。上半年 AR/VR 设备出货量同比增长 217%,新能源汽车电子部件采购额突破 800 亿元,两大核心赛道的快速增长恰好与东山精密主营的 FPC 柔性电路板和精密结构件业务形成战略契合,为公司业务增长提供了广阔空间。

财务状况稳健向好:现金流改善 资本结构优化

东山精密上半年财务状况呈现出稳健向好的发展态势,尤其在现金流管理和资本结构优化方面取得了显著成效。经营活动产生的现金流量净额达到 25.00 亿元,较上年同期的 20.89 亿元增长 19.68%,每股经营现金流量为 1.365 元,显示公司主营业务的造血能力持续增强,为其持续经营和投资发展提供了坚实的资金保障。

在成本控制方面,公司上半年营业总成本为 160.31 亿元,占营业收入的 X 的 94.55%。期间费用总额为 13.17 亿元,较上年同期增加 944.29 万元;期间费用率为 7.76%,较上年同期下降 0.10 个百分点,显示公司在规模扩张的同时,费用控制能力也在不断提升。

费用结构方面呈现出明显的分化特征:销售费用同比减少 20.42%,反映公司在市场拓展效率提升的同时,更加注重成本控制;管理费用同比增长 6.54%,可能与公司业务扩张带来的管理需求增加有关;研发费用同比减少 6.55%,这一变化需要结合公司具体研发项目进展综合分析;财务费用同比增长 207.28%,增幅显著,可能与利率变动、汇兑损益或有息负债增加等因素相关。

资本结构优化方面,公司取得了重要进展。报告期内,公司向实际控制人袁永刚、袁永峰定向发行股票相关事项获得中国证监会批复,并于 2025 年 6 月 27 日完成 125,693,822 股股票的发行上市工作。本次定向发行不仅为公司带来了权益资金注入,也优化了公司的资本结构,截至 6 月末,公司归属于上市公司股东的净资产较上年末增长 10.85%,为公司后续发展提供了更强的资本支撑。

资产周转效率方面,虽然财报未直接披露存货周转率和应收账款周转率等指标,但从经营现金流增长快于营收增长的情况来看,公司资产运营效率大概率有所提升。公司总资产达到 478.87 亿元,较上年末增长 4.07%,资产规模的适度增长与业务发展相匹配,未出现明显的资产闲置或过度扩张迹象。

战略布局与研发创新:技术突破支撑长期发展

东山精密在报告期内持续推进战略布局,通过研发创新和技术突破构建核心竞争力。尽管上半年研发费用同比下降 6.55%,但结合季度数据来看,公司研发投入呈现出阶段性调整特征,2025 年第一季度研发投入曾同比增加 42%,显示公司在研发投入上采取了更加灵活的策略,根据项目进展和市场需求动态调整投入节奏。

研发投入的精准化带来了显著的技术成果。公司在高端电子元件领域取得重大突破,其中 0.3mm 间距 FPC 产品良率突破 92%,较日韩竞争对手高出 8 个百分点,这一技术优势不仅提升了公司产品的市场竞争力,也增强了公司在供应链中的议价能力。该产品在新能源汽车电子、AR/VR 设备等高端领域具有广泛应用前景,将成为公司未来业绩增长的重要支撑点。

公司的研发方向与国家产业政策导向高度契合。国务院《电子信息产业发展 "十四五" 规划》中明确将高端电子元件列为重点攻关领域,财政部对相关企业研发费用加计扣除比例提升至 200%,这些政策利好为东山精密的研发创新提供了良好的外部环境。公司将研发资源集中于符合国家战略和市场需求的关键领域,确保了研发投入的高效率和高回报。

在市场布局方面,公司继续深化国内外市场协同发展。通过多年的市场拓展,公司已建立起覆盖全球的销售网络和客户群体。特别是在新能源汽车电子领域,公司成功进入北美知名新能源汽车生产企业的供应链体系,为其提供电池材料相关的精密组件产品,这一突破不仅拓宽了公司的客户基础,也提升了公司在高端制造领域的品牌影响力。

产能布局方面,公司根据市场需求和业务发展规划,持续优化产能结构。虽然财报未详细披露具体产能数据,但从公司业务增长和订单情况来看,现有产能能够满足市场需求。公司通过提升现有产能利用率、优化生产流程等方式,实现了产能效率的提升,为业务增长提供了有力支撑。

风险提示与未来展望:审慎应对挑战 把握增长机遇

东山精密在财报中详细阐述了公司面临的风险因素及应对措施,体现了公司管理层的风险意识和审慎态度。公司特别提醒投资者关注行业竞争加剧的风险,随着电子制造行业的快速发展,市场竞争日趋激烈,可能导致产品价格下降和毛利率承压。为此,公司将通过持续的技术创新和产品升级,提升产品附加值,以应对市场竞争挑战。

原材料价格波动风险也是公司面临的重要挑战之一。电子制造行业所需的金属材料、电子元器件等原材料价格受宏观经济、市场供需等多种因素影响,价格波动较大。公司表示将通过建立长期战略合作关系、优化采购流程、加强库存管理等方式,降低原材料价格波动对公司经营业绩的影响。

技术更新迭代风险同样不容忽视。电子制造行业技术更新速度快,新产品、新技术不断涌现,如果公司不能及时跟上技术发展趋势,可能面临产品竞争力下降的风险。对此,公司将保持持续的研发投入,加强与科研机构的合作,密切关注行业技术发展动态,确保公司技术水平处于行业领先地位。

关于未来发展,公司在财报中表示将继续聚焦主业,深化战略转型,重点发展电子电路、触控显示和精密组件三大核心业务,同时加大在新能源汽车电子、AR/VR 等新兴领域的布局力度。公司计划通过优化产品结构、提升技术水平、加强成本控制等措施,进一步提升公司的盈利能力和市场竞争力。

在利润分配方面,公司董事会决议上半年不派发现金红利,不送红股,不以公积金转增股本。这一决策表明公司将利润留存用于业务发展和研发创新,为公司长期发展储备资金实力。对于投资者关心的回报问题,公司表示将根据经营情况和发展需要,制定合理的利润分配政策,兼顾公司发展和股东回报。

结语:精益增长模式奠定长期发展基础

回顾东山精密 2025 年上半年的经营表现,公司通过业务结构优化、成本管控强化和技术创新突破,实现了 "营收稳增、利润快跑" 的良好局面。尽管面临行业竞争加剧、原材料价格波动等多重挑战,但公司凭借深厚的技术积累、优化的产品结构和稳健的财务状况,展现出较强的抗风险能力和发展韧性。

公司上半年 1.96% 的营收增长与 35.21% 的净利润增长形成鲜明对比,这种反差背后是公司精益增长模式的成功实践 —— 通过提升高附加值产品占比、优化成本结构、提高运营效率等手段,实现了经营质量的显著提升。电子电路产品 65.23% 的营收占比和车载电子业务 35% 的占比,标志着公司业务结构转型取得阶段性成果,为未来发展开辟了新空间。

展望未来,随着新能源汽车电子、AR/VR 等新兴市场的持续增长,以及公司技术优势的进一步凸显,东山精密有望在保持经营稳健性的基础上,实现更高质量的增长。公司将继续秉持创新驱动发展战略,深化精益管理,优化资源配置,在复杂多变的市场环境中把握机遇,为股东创造更大价值。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫