近日,蓝思科技、天德钰、龙迅股份、神通科技、立讯精密、全志科技、东山精密、瑞芯微、泰凌微、华工科技、沪电股份、鼎龙股份12家上市公司陆续发布2026年第一季度财报或业绩预告。

2026年第一季度,全球存储市场涨价、大宗商品价格波动、外汇汇率震荡等多重挑战交织,给科技产业迎来阶段性考验。与此同时,AI人工智能、AIoT、光模块、智能座舱等新兴赛道持续爆发,为行业注入强劲动能。从业绩预告到正式财报,一批科技企业交出差异化答卷:有的逆势狂飙,净利润同比增幅超4倍;有的稳健前行,在挑战中筑牢基本盘;有的虽遇短期承压,却在研发投入中积蓄长远力量、在创新中成长的强劲韧性。

Part 1:一季度业绩预告篇

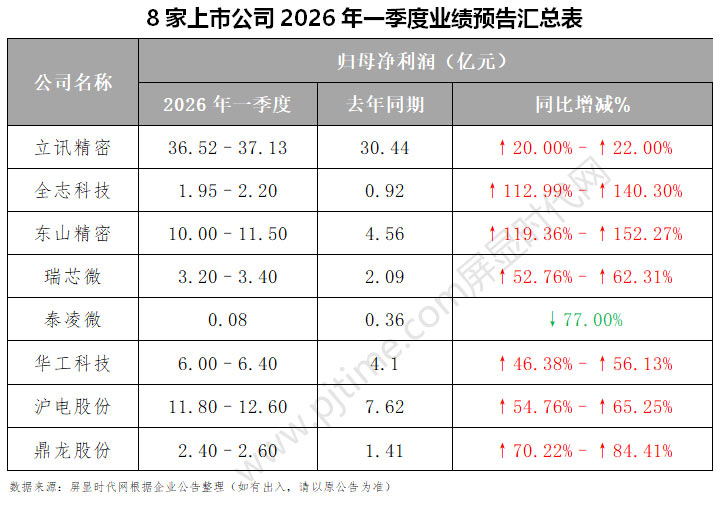

汇总的8家企业中,全部都实现了归母净利润为盈利,且七家实现了同比增长,仅一家同比下降。且绝大部分实现了较大幅度的增长。瑞芯微和泰凌微还预告了营收数据,分别为12.05亿元和2.34亿元,均实现了营收增长,分别同比增长约 36.16%和1.58%。

立讯精密:净利润预计同比增超20%

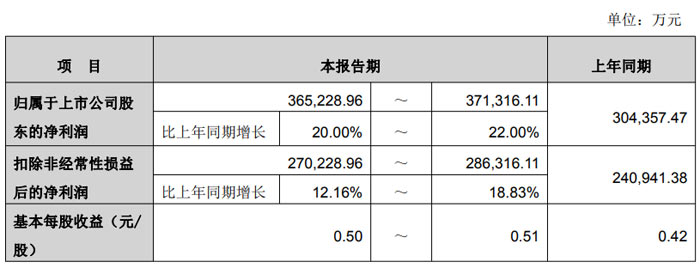

立讯精密工业股份有限公司2026 年第一季度业绩预告显示,公司 2026 年 1 月 1 日至 3 月 31 日期间业绩预计为正值且实现同向上升。本报告期归属于上市公司股东的净利润预计为36.52 亿元至 37.13 亿元,上年同期为 30.44 亿元,同比增长 20.00% 至 22.00%;扣除非经常性损益后的净利润预计为27.02 亿元至 28.63 亿元,上年同期为 24.09 亿元,同比增长 12.16% 至 18.83%;基本每股收益预计为 0.50 元 / 股至 0.51 元 / 股,上年同期为 0.42 元 / 股。

对于业绩变动原因,立讯精密表示,2026 年第一季度公司经营面临多重挑战:全球存储市场涨价,致使部分消费电子终端客户调整新品开发发布节奏、缩减现有产品产量;上游铜、铝、镍等大宗商品价格上涨,成本压力传导存在时滞;2025 年第四季度起外汇波动加剧,汇兑损失增加,公司已通过远期外汇等衍生品工具开展风险对冲。

同时,公司持续加大前瞻性技术及创新领域投入,业务布局成效显现:消费电子领域 ODM 团队协同效应深化,新客户拓展取得进展,AI PC 业务进一步拓展;数据中心业务在铜光高速互联、散热和电源模块等领域获得多个客户重要突破;子公司莱尼集团内部运营持续优化,为整体经营提供积极支撑。

立讯精密指出,尽管面临多重挑战,公司整体业绩仍保持向好态势,一季度净利润同比 20% 以上成长,彰显公司扎实经营管理能力与多元化业务布局的抗周期能力。

据了解,立讯精密主要从事消费电子、通信及数据中心、汽车、医疗等领域相关零组件、模组及系统集成业务。消费电子业务包括屏幕模组、mini LED、声学、智能可穿戴设备、智能家居、电子价签、网络会议摄像头等。汽车业务涵盖智能辅助驾驶、W-HUD、AR-HUD、TBOX、车载显示屏模组等产品。

全志科技:预计Q1净利润同比大幅增长超110%

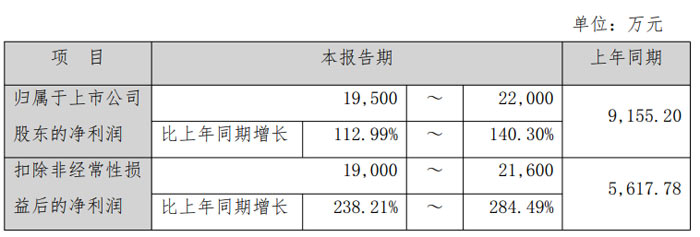

珠海全志科技股份有限公司(证券代码:300458,证券简称:全志科技)2026 年第一季度业绩预告显示,公司 2026 年 1 月 1 日至 3 月 31 日预计净利润为正值且实现同向大幅上升。归属于上市公司股东的净利润预计为1.95 亿元至 2.20 亿元,上年同期为0.92 亿元,同比增长112.99% 至 140.30%;扣除非经常性损益后的净利润预计为1.90 亿元至 2.16 亿元,上年同期为0.56 亿元,同比增长238.21% 至 284.49%。

全志科技表示,本期业绩大幅增长主要源于多重积极因素叠加。报告期内,为应对存储等上游原材料及封装成本上涨,公司上调产品销售价格;同时持续拓展各产品线业务、推动新产品量产,下游客户受涨价预期影响增加备货,共同推动公司营业收入同比增长约 45%,营收规模扩大带动净利润增长。此外,报告期内预计非经常性损益对净利润的影响金额约200.00 万元至 400.00 万元。

东山精密一季度业绩预告:净利润预计最高达11.50亿元 同比大幅增长

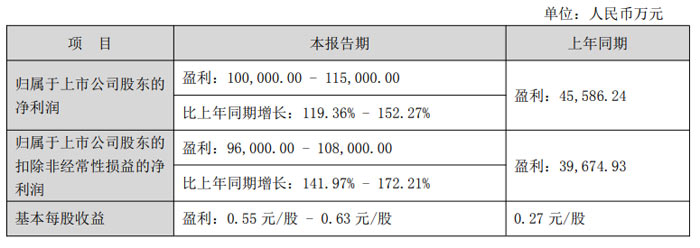

苏州东山精密制造股份有限公司公告显示,公司一季度业绩预计为正值且实现同向大幅上升,盈利表现亮眼。2026 年 1 月 1 日至 3 月 31 日期间,归属于上市公司股东的净利润预计盈利 10.00 亿元至 11.50 亿元,上年同期盈利 4.56 亿元,同比增长 119.36% 至 152.27%;归属于上市公司股东的扣除非经常性损益的净利润预计盈利 9.60 亿元至 10.80 亿元,上年同期盈利 3.97 亿元,同比增长 141.97% 至 172.21%。基本每股收益预计盈利 0.55 元 / 股至 0.63 元 / 股,上年同期为 0.27 元 / 股。

对于业绩大幅增长的原因,东山精密表示,2026 年一季度公司传统业务保持稳定增长,消费电子、汽车及通讯等行业的印刷线路板、精密组件及光电模组出货稳定;AI 算力需求强劲推动 AI 基础设施加速投资,索尔思光模块产品持续导入新大客户,成为公司新的核心利润增长点。同时,公司积极赋能索尔思和 GMD,在索尔思扩产中充分发挥集团资金、人才、技术与客户等资源协同效应,助力其营收与利润大幅提升。此外,一季度汇率和大宗商品价格波动,对公司利润实现产生一定影响。

瑞芯微2026年度一季度预计实现营收约 12.05亿元

瑞芯微电子股份有限公司预计实现2026年度一季度营业收入约 120,500 万元,与上年同期相比,将增加约32,004 万元,同比增长约 36.16%。实现归属于母公司所有者的净利润32,000 万元到34,000万元,与上年同期相比,将增加11,052万元至13,052万元,同比增长52.76%到 62.31%。实现归属于母公司所有者的扣除非经常性损益的净利润 31,000 万元到 33,000 万元,与上年同期相比,将增加10,205 万元至12,205万元,同比增长 49.08%到 58.69%。

上年同期,瑞芯微实现营业收入88,496 万元。归属于母公司所有者的净利润20,948 万元。归属于母公司所有者的扣除非经常性损益的净利润20,795 万元,每股收益:0.50 元。

2026 年第一季度,在终端市场受到存储价格高涨冲击下,AIoT市场延续增长态势,端侧 AI 深入千行百业、重塑产品体验的趋势愈发显著。

报告期内,公司 RK3588、RK3576、RV11 系列为代表的AIoT 一系列算力平台增长强劲,预计实现营业收入约 12.05 亿元,同比增长约36.16%;毛利率随产品结构进一步优化,预计实现净利润 3.2 亿元~3.4 亿元,同比增长52.76%~62.31%,创公司一季度业绩新高。

公司于 2025 年 7 月正式发布协处理器 RK182X 系列,9 月迅速发布SDK,快速导入十几个行业、数百家客户,首批客户已进入产品发布、量产阶段,应用于各产品线的旗舰产品,导入速度超出预期。同时,一季度公司召开首届AI 软件生态大会,丰富了 AI 软件算法协同合作生态。此外,公司夜以继日全力研发新的 RK18 系列和 RK36 系列,部分产品即将投片。AIoT SoC 算力平台+协处理器的双轨制发展、互相促进,将驱动公司未来数年可持续的良性发展。

后续几个季度如果存储价格持续上涨,对全市场的影响仍需观察。总体来看,AIoT 和新质生产力产品在严峻市场环境下生命力极其顽强。

据了解,瑞芯微是国内领先的 AIoT 芯片设计企业,主营业务为智能应用处理器SoC 及周边配套芯片的设计、研发与销售。产品包括智能应用处理器芯片、数模混合芯片及其他芯片。智能应用处理器芯片收入 39.27 亿元,占比 89.21%,产品广泛应用于汽车电子、机器视觉、机器人、工业应用、教育办公、商业金融、智能家居、消费电子以及运营商等下游众多领域。

泰凌微2026年第一季度预计营收2.34亿元

4月15日,泰凌微发布2026年第一季度业绩预告。经财务部门初步测算,预计 2026 年第一季度实现营业收入为23,368万元左右,与上年同期相比,将增加 363 万元左右,同比增加1.58%左右。

预计 2026 年第一季度实现归属于母公司所有者的净利润为833 万元左右,与上年同期相比减少 2,738 万元左右,同比减少77%左右。归属于母公司所有者的扣除非经常性损益的净利润为69 万元左右,与上年同期相比减少 3,339 万元左右,同比减少 98%左右。本期公司净利率预计为 3.56%左右。2025 全年的净利率为12.54%。

本期计提股份支付费用约 1,272 万元,若剔除股份支付费用及相关所得税影响,本期净利润约 1,951 万元,与上年同期相比,预计减少2,755 万元左右,同比减少 59%左右。

上年同期,实现营业收入:2.30 亿元。利润总额:3,511.66 万元。归属于母公司所有者的净利润:3,571.23 万元。归属于母公司所有者的扣除非经常性损益的净利润:3,408.41 万元。每股收益:0.15 元。

关于本期业绩变化的主要原因,公告表示,公司本期营收增长约 1.58%,但受产品结构及成本上升等因素影响,毛利率下降至约 48.38%,较上年同期小幅下降约 1.67 个百分点,较2025 全年小幅下降约 1.92 个百分点。

本期归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润等指标降幅较大,主要系费用增长所致。其中,研发费用增长约1,511 万元,较上年同期增幅 26%,主要系随着 Wifi 及Audio 等研发团队扩充导致薪酬等相关费用增长幅度较大,以及因研发项目有序推进,折旧摊销费、研发器件、测试费等的投入均有所增长所致;管理费用增长约505 万元,较上年同期增幅 37%,主要是由于并购项目的相关中介费用增加;公司加强境外市场推广以及销售团队扩充也使得销售费用有所增长。此外,资产减值及汇兑变动等项目亦带来了同比利润的减少。

公司高度重视研发投入,致力于成为全球领先的物联网连接芯片设计公司,阶段性费用增长是为了进一步增强公司创新的研发实力,从而为公司未来业绩的增长储备动能。

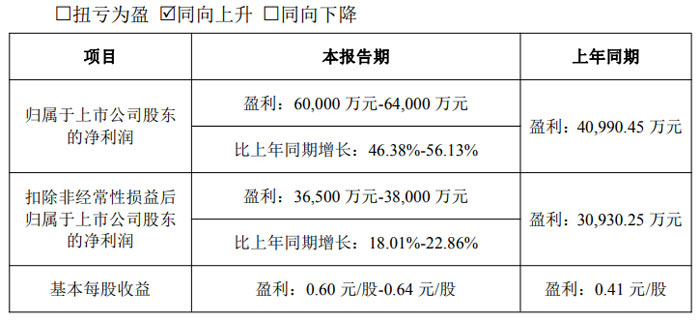

华工科技2026一季度净利润预计同比增长46.38% 至 56.13%

华工科技产业股份有限公司(证券代码:000988,证券简称:华工科技)2026 年第一季度业绩预告显示,公司预计 2026 年 1 月 1 日至 3 月 31 日业绩同向上升,经营业绩实现稳健增长。实现归属于上市公司股东的净利润6.00 亿元至 6.40 亿元,上年同期为4.10 亿元,同比增长46.38% 至 56.13%;预计扣除非经常性损益后归属于上市公司股东的净利润3.65 亿元至 3.80 亿元,上年同期为3.09 亿元,同比增长18.01% 至 22.86%。基本每股收益预计为0.60 元 / 股至 0.64 元 / 股,上年同期为0.41 元 / 股。

据了解,华工科技已形成以信息通信技术为重要支撑的联接业务,以敏感电子技术为重要支撑的感知业务,以激光加工技术、软件算法为重要支撑的智能制造业务三大业务格局,致力于成为全球领先的“感传知用”全栈 AI 能力赋能者。联接业务产品包括超高速光模块、铜连接模块、智能车载光、卫星通讯光模块等;感知业务为新能源及智能网联汽车、光伏储能、智慧家居、机器人、飞行汽车、智慧电网、智慧城市等领域,提供全球领先的、多维感知和控制解决方案;智能制造业务致力于为 3C 电子、半导体芯片、汽车及新能源、船舶制造、商业航天、智慧农业等行业提供“激光+智能制造”全面解决方案。

报告显示,本期业绩增长主要得益于多重积极因素驱动。在人工智能算力需求爆发的推动下,2026 年光模块市场维持高景气度,华工科技光互联业务受益于数据中心建设,一季度光模块订单快速增长,400G、800G、1.6T 等高速光模块出货量大幅提升,盈利同比增幅约120%。同时,新能源产业链扩容、船舶行业上行及高端化、绿色化、智能化发展,带动公司激光装备、智能产线订单增长,智能制造业务需求旺盛。此外,公司以公允价值计量的权益性投资市值实现较大增长。

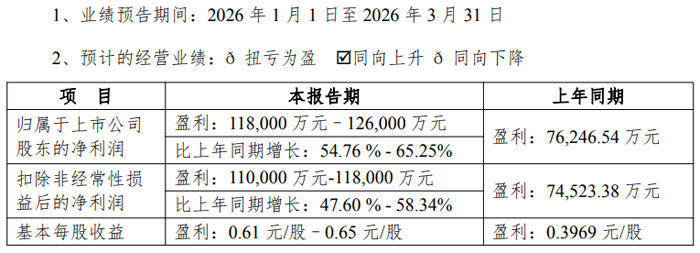

沪电股份2026 年一季度净利润预计同比大幅增长超五成

沪士电子股份有限公司(证券代码:002463,证券简称:沪电股份)发2026 年第一季度业绩预告公告显示,公司预计 2026 年 1 月 1 日至 3 月 31 日经营业绩实现同向上升,盈利水平较上年同期大幅提升。

根据业绩预告,沪电股份 2026 年第一季度归属于上市公司股东的净利润预计为11.80 亿元–12.60 亿元,上年同期为盈利 7.62 亿元,同比增长 54.76% - 65.25%;扣除非经常性损益后的净利润预计为11.00 亿元–11.80 亿元,上年同期为盈利 7.45 亿元,同比增长 47.60% - 58.34%。基本每股收益预计为 0.61 元 / 股–0.65 元 / 股,上年同期为 0.40 元 / 股。

公司表示,本次业绩增长主要受益于高速运算服务器、人工智能等新兴计算场景对印制电路板的结构性需求,同时依托平衡的产品布局以及深耕多年的中高阶产品与量产技术,推动一季度营业收入和净利润较上年同期均实现增长。

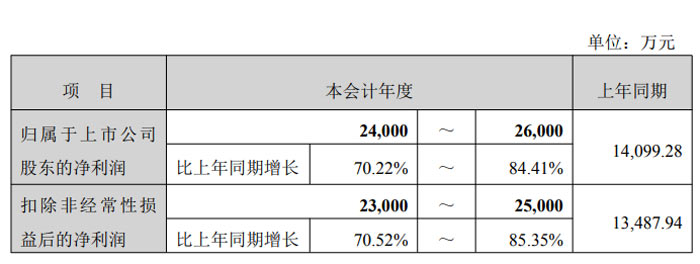

鼎龙股份发布 2026 年第一季度业绩预告 净利润同比大幅增长超 70%

湖北鼎龙控股股份有限公司(证券代码:300054,证券简称:鼎龙股份)2026 年第一季度业绩预告公告显示,公司 2026 年 1 月 1 日至 3 月 31 日预计业绩表现亮眼,归属于上市公司股东的净利润及扣除非经常性损益后的净利润均实现大幅同比增长。

根据业绩预告,2026 年第一季度,鼎龙股份归属于上市公司股东的净利润预计为2.40 亿元至 2.60 亿元,较上年同期的 1.41 亿元增长70.22% 至 84.41%,环比增长 19.53% 至 29.49%;扣除非经常性损益后的净利润预计为2.30 亿元至 2.50 亿元,较上年同期的 1.35 亿元增长70.52% 至 85.35%。

对于业绩变动原因,公司表示,2026 年第一季度业务发展态势持续向好,半导体材料业务营业收入实现稳步增长。同时,公司通过持续优化产品结构、深化精益运营管理,经营效率稳步提升,整体盈利能力进一步增强。

此外,本报告期公司预计非经常性损益约为1000.00 万元,上年同期非经常性损益金额为 611.34 万元,主要为政府补助。

Part 2 :2026年一季度报告篇

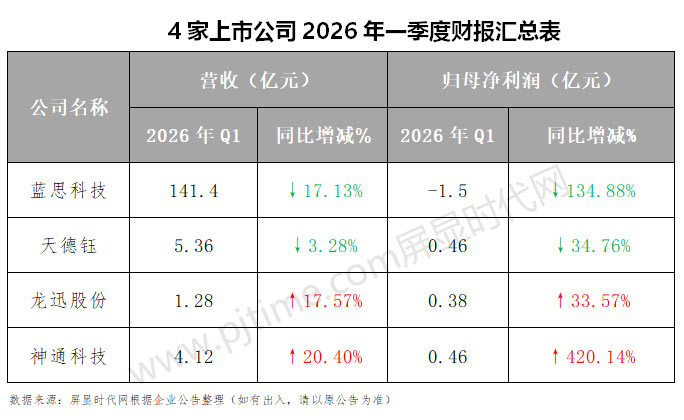

汇总的4 家企业中,龙迅股份和神通科技2026 年 Q1都实现了营收和归母净利润同比增长,而蓝思科技和天德钰营利均同比下降,其中蓝思科技一家净利亏损,另外三家实现了盈利。

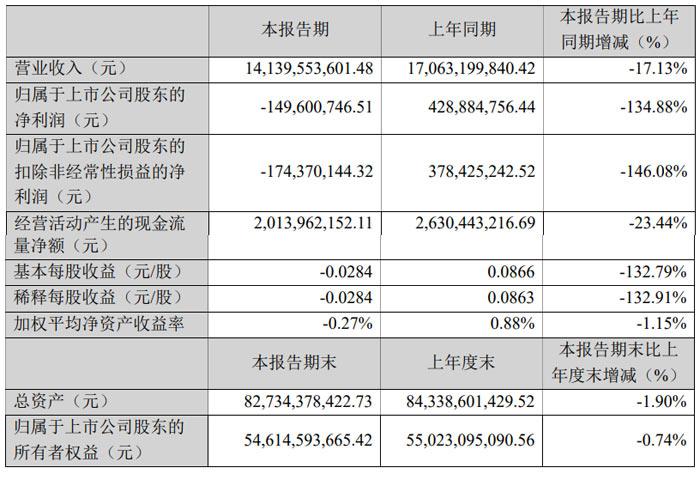

蓝思科技2026年一季度报告:营收同比下滑17.13% 业绩阶段性承压

2026 年 4 月 15 日,蓝思科技股份有限公司(证券代码:300433)正式披露 2026 年第一季度报告。报告期内,公司受智能手机与电脑类业务收入减少等因素影响,经营业绩出现阶段性波动,同时持续推进项目建设与业务布局,整体经营保持有序运转。

报告期内,蓝思科技实现营业收入 141.40 亿元,较上年同期的 170.63 亿元同比下降 17.13%;归属于上市公司股东的净利润为 -1.50 亿元 ,上年同期为 4.29 亿元,同比下降 134.88%;归属于上市公司股东的扣除非经常性损益的净利润为 -1.74 亿元 ,同比下降 146.08%。

经营活动产生的现金流量净额为20.14 亿元,较上年同期的 26.30 亿元同比下降 23.44%;基本每股收益为 -0.03 元 / 股 ,上年同期为 0.09 元 / 股,同比下降 132.79%;加权平均净资产收益率为 -0.27%,较上年同期的 0.88% 下降 1.15 个百分点。

截至 2026 年 3 月 31 日,公司总资产为827.34 亿元,较上年度末的 843.39 亿元下降 1.90%;归属于上市公司股东的所有者权益为546.15 亿元,较上年度末下降 0.74%。

营业收入下滑主要系本期智能手机与电脑类收入减少所致,营业成本同步下降 18.80% 至 120.82 亿元;财务费用同比大幅增长 443.38% 至 2.52 亿元,主要因本期汇兑净损失增加;公允价值变动收益为 -0.60 亿元 ,同比下降 989.13%,主要为远期结售汇估值损失增加;投资收益为0.66 亿元,同比增长 157.30%,主要为远期结售汇到期收益增加。

交易性金融资产期末余额为0.84 亿元,较期初下降 86.64%,主要为结构性存款到期收回;应收账款期末余额为72.06 亿元,较期初下降 33.12%,随一季度收入减少同步下降;在建工程期末余额为17.21 亿元,较期初增长 91.75%,主要为东园标准化厂房项目建设投入增加;使用权资产、租赁负债均因新增长期租赁资产出现大幅增长。

现金流量表项目:投资活动产生的现金流量净额为 -19.46 亿元 ,同比减亏 37.71%,主要因本期购买结构性存款金额减少;筹资活动产生的现金流量净额为0.81 亿元,同比由负转正,主要因本期银行借款净额增加。

报告期内,公司主营业务覆盖 AI 智能终端(包含智能手机、AI 眼镜、智能汽车、具身智能等)、AI 服务器、商业航天等产品的结构件、功能模组、整机组装等。公司为 AI 眼镜等可穿戴智能终端提供触控、光学、显示、声学、摄像、金属等各类结构件、功能模组及整机组装,2025年智能头显与智能穿戴类业务实现营业收入 39.78 亿元,同比增长14.04%,毛利率19.91%,较去年同期上升 0.15 个百分点,主要是 AI 眼镜业务实现突破增长。智能汽车业务主要提供车载电子玻璃及组件、车载中控屏模组、前后挡风玻璃/侧窗玻璃/天幕玻璃、仪表盘组件、智能 B 柱/C 柱、车载装饰件、车身结构件、后视镜及导航仪等诸多种类的汽车电子产品,2025年智能汽车与座舱类业务实现营业收入64.62 亿元,同比增长 8.88%。

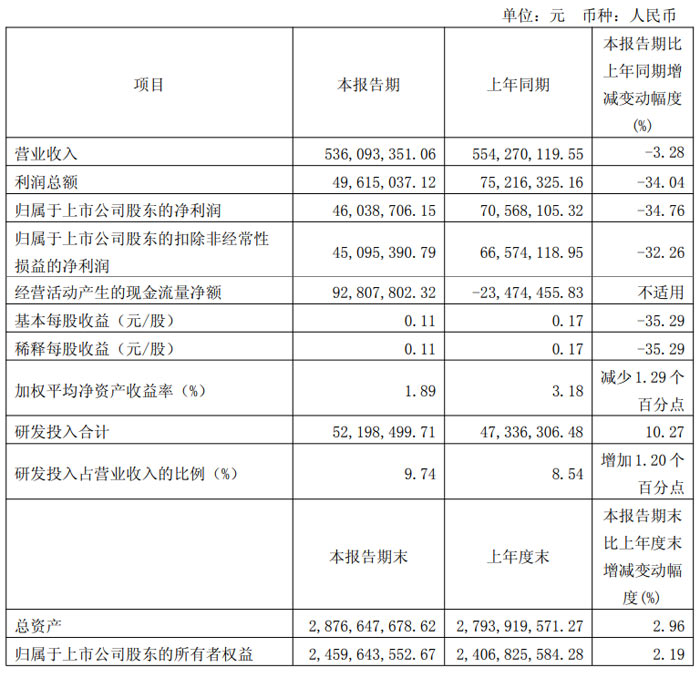

天德钰2026年一季度营收小幅调整研发投入持续加码

2026 年第一季度,深圳天德钰科技股份有限公司经营整体平稳,研发投入保持增长,经营活动现金流显著改善。实现营业收入 5.36 亿元,较上年同期的 5.54 亿元同比下降 3.28%;实现利润总额 4961.50 万元,同比下降 34.04%;归属于上市公司股东的净利润 4603.87 万元,同比下降 34.76%;扣除非经常性损益后的净利润 4509.54 万元,同比下降 32.26%。

利润指标同比下滑主要受报告期内汇率波动损失及营收下降影响。基本每股收益与稀释每股收益均为 0.11 元 / 股,较上年同期 0.17 元 / 股下降 35.29%;加权平均净资产收益率为 1.89%,较上年同期减少 1.29 个百分点。

报告期内,天德钰坚持技术创新,研发投入合计 5219.85 万元,同比增长 10.27%;研发投入占营业收入比例达 9.74%,较上年同期 8.54% 增加 1.20 个百分点,持续为产品迭代与技术升级提供支撑。

一季度公司经营活动产生的现金流量净额 9280.78 万元,上年同期为 - 2347.45 万元,现金流状况大幅改善。

截至 2026 年 3 月 31 日,公司总资产 28.77 亿元,较上年度末增长 2.96%;归属于上市公司股东的所有者权益 24.60 亿元,较上年度末增长 2.19%,资产与权益规模保持稳健。

据了解,天德钰专注于移动智能终端领域的整合型单芯片研发、设计、销售,已构建起由智能移动终端显示驱动芯片(含 DDIC 与TDDI)、摄像头音圈马达驱动芯片(VCM)、快充协议芯片(QC/PD)以及电子价签显示驱动芯片(ESL)组成的四大核心产品线矩阵。

天德钰产品应用领域覆盖移动手机、平板、智能音箱、智能穿戴、快充/移动电源、智能零售、智慧办公、智慧医疗等领域。公司注重与下游模组厂、面板厂、系统厂及终端客户的合作及服务,已与 BOE、群创光电、华星光电、合力泰、国显科技、星源电子、华勤通讯、闻泰科技、龙旗通讯等知名下游企业建立了稳定的合作关系。产品广泛应用于三星、VIVO、OPPO、荣耀等手机品牌,亚马逊、谷歌、百度、小米等平板、智能音箱客户,360、Tik Tok、小米、小天才、小寻 等智能穿戴客户。

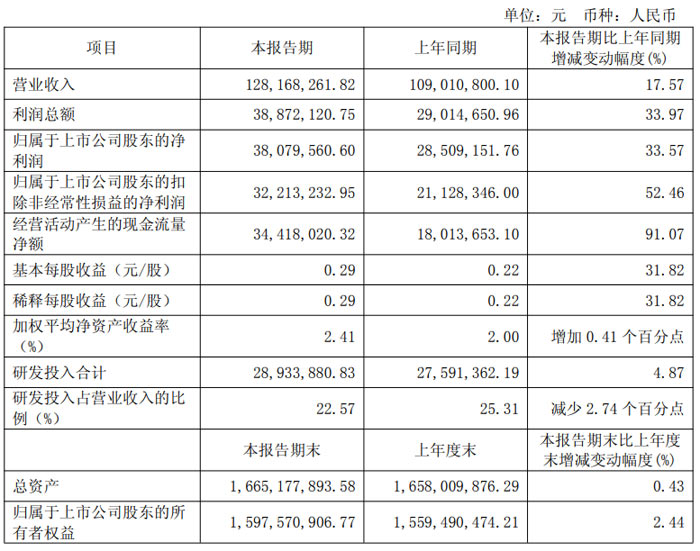

龙迅股份2026年一季度业绩稳健增长 归母净利润同比增33.57%

报告期内,龙迅半导体(合肥)股份有限公司经营业绩稳步提升,核心财务指标实现良好增长,产品迭代与市场开拓成效显著。实现营业收入 1.28 亿元,较上年同期增长 17.57%;利润总额 0.39 亿元,同比增长 33.97%;归属于上市公司股东的净利润 0.38 亿元,同比增长 33.57%;归属于上市公司股东的扣除非经常性损益的净利润 0.32 亿元,同比大幅增长 52.46%,盈利质量显著优化。

现金流方面,龙迅股份经营活动产生的现金流量净额 0.34 亿元,同比增长 91.07%,现金回款能力大幅增强。每股收益指标同步提升,基本每股收益与稀释每股收益均为 0.29 元 / 股,较上年同期增长 31.82%;加权平均净资产收益率 2.41%,较上年同期增加 0.41 个百分点。

研发投入保持稳定,一季度公司研发投入合计 0.29 亿元,同比增长 4.87%,研发投入占营业收入比例为 22.57%,持续以技术创新赋能业务发展。

截至 2026 年 3 月 31 日,龙迅股份总资产 16.65 亿元,较上年度末增长 0.43%;归属于上市公司股东的所有者权益 15.98 亿元,较上年度末增长 2.44%,整体资产规模与股东权益保持稳健。

龙迅股份利润总额、净利润等指标增长,主要得益于持续迭代升级产品、积极开拓国内外市场,推动营收规模稳步增长,同时实施合理有效的成本管控;经营活动现金流大幅增长主要系收入增加所致;每股收益提升则主要由净利润增长带动。

本期公司非经常性损益合计586.63 万元,主要包括非流动性资产处置损益 61.93 万元、计入当期损益的政府补助 90.71 万元、金融资产相关公允价值变动及处置损益 503.45 万元等。

据了解,龙迅股份是一家专注于高速混合信号芯片研发和销售的集成电路设计企业。公司自主研发推出了一系列具备完全自主知识产权的智能视频芯片和互连芯片产品,并聚焦智能视觉终端、智能车载、AR/VR、AI&HPC 等核心领域,打造多元化、定制化的解决方案,以满足不同场景的技术应用需求。

未来,龙迅股份将继续深耕半导体领域,依托技术研发与市场拓展双轮驱动,不断提升核心竞争力与经营效益,为股东创造持续价值。

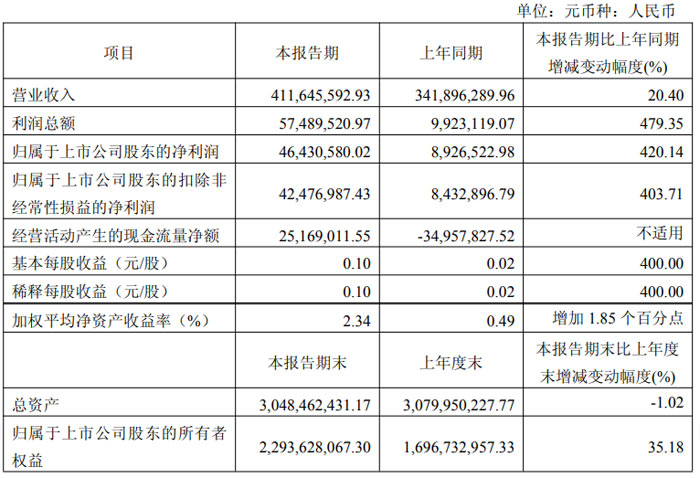

神通科技2026年一季度业绩亮眼 净利润同比大增420.14%

报告期内,神通科技集团股份有限公司营收稳步增长,盈利水平大幅提升,经营质量持续改善。实现营业收入 4.12 亿元,较上年同期 3.42 亿元增长 20.40%;实现利润总额 5749.00 万元,较上年同期 992.31 万元增长 479.35%;

归属于上市公司股东的净利润 4643.06 万元,较上年同期 892.65 万元增长 420.14%;归属于上市公司股东的扣除非经常性损益的净利润 4247.70 万元,较上年同期 843.29 万元增长 403.71%。

基本每股收益与稀释每股收益均为0.10 元 / 股,较上年同期 0.02 元 / 股增长 400.00%;加权平均净资产收益率为 2.34%,较上年同期增加 1.85 个百分点。

截至 2026 年 3 月 31 日,公司总资产 30.48 亿元,较上年度末 30.80 亿元下降 1.02%;归属于上市公司股东的所有者权益 22.94 亿元,较上年度末 16.97 亿元增长 35.18%,主要系本期可转债提前赎回所致。

一季度公司经营活动产生的现金流量净额 2516.90 万元,上年同期为 - 3495.78 万元,现金流量状况明显好转。

关于业绩增长原因,报告显示,公司本期业绩大幅增长,主要得益于营业收入与毛利额增加,以及应收账款收回带来信用减值损失减少;每股收益增长则主要由本期利润增长带动。

另外,在2025年年报显示,公司2025 年实现营业收入 18.84 亿元,同比增长 35.70%;利润总额 1.57 亿元,较上年同期 - 0.42 亿元实现大幅转正;归属于上市公司股东的净利润 1.33 亿元,成功扭转上年同期 - 0.32 亿元的亏损局面。

在车规级光学业务领域,公司依托注塑工艺与光学技术积累,持续拓展与汽车下游智能座舱和高级辅助驾驶有关的激光雷达、毫米波雷达和抬头显示(HUD)等光学镜片产品。同时,神通光场屏在后装市场的应用稳步推进,产品矩阵进一步完善,公司在汽车智能化领域的综合服务能力不断增强。

结语:2026年一季度,12家科技企业的业绩答卷既有“高光时刻”,也有“成长阵痛”,但整体始终朝着高质量发展方向迈进。AI 算力、AIoT、光模块等新兴赛道的爆发,成为驱动企业增长的核心引擎;而研发投入的持续加码、业务布局的不断优化,则为企业抵御周期波动、实现长远发展筑牢根基。尽管部分企业面临短期承压,但阶段性的调整的是为了更好地蓄力突围。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫