南大光电(股票代码:300346)上半年聚焦主业,着力关键产品竞争力建设,在业绩“八连涨”的基础上,营收、利润继续保持良好增长,核心业务板块表现稳健,盈利质量持续优化,展现出强劲的发展韧性。

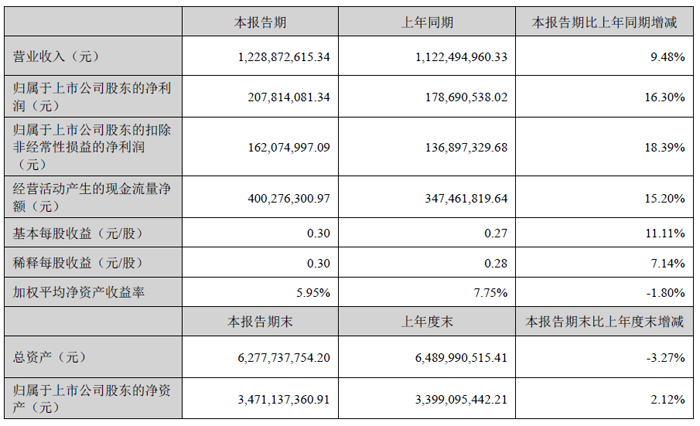

财报数据显示,截至 2025 年 6 月 30 日,南大光电上半年实现营业总收入 12.29 亿元,较上年同期的 11.22 亿元增长 9.48%,保持了稳定的增长态势。在利润指标上,公司上半年实现净利润 2.57 亿元,同比增长 16.30%,增速显著高于营收增长,体现出公司经营效益的持续提升。基本每股收益为 0.30 元,为股东带来了稳定回报。

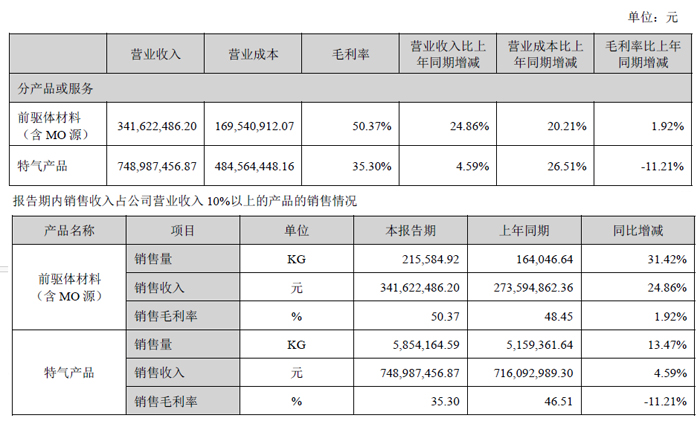

先进前驱体板块,强化战略用户合作,加快成熟产品产能建设,加速新产品导入进程,市场份额稳步提升。2025 年上半年先进前驱体的销售额、销售量均实现新突破,整体毛利贡献同比增长超50%。前驱体业务以高技术壁垒、高附加值等优势,快速成长为公司重要的业绩增长点。

氢类特气进一步巩固品质和服务优势,收入、毛利继续保持快增长。尤其是ARC、三氟化硼等新产品抢抓IC 端需求增长机遇,收入同比增长超60%。

氟类特气一方面稳步推进乌兰察布生产基地的产能建设,依托绿色能源优势夯实成本;另一方面积极引进全球化专业人才,通过组织创新、品质提升及产业链多元协作,推动三氟化氮在IC 领域和海外市场的加速渗透。

光刻胶板块一手抓产品验证,多款产品在关键客户的测试进展顺利;一手抓工艺稳定,前期取得订单的ArF 光刻胶产品保持连续稳定供应,赢得客户认可。光刻配套稀释剂产品报告期加速扩产和市场拓展,实现收入翻倍。

MO 源业务,在LED 行业竞争加剧、价格下降、成本上升的艰难形势下,组织全面复盘,提炼反思传统产品多年运营的经验与教训,在危机中寻求机遇,加大化合物半导体材料的研发力度,为MO 源“2.0”发展打基础。

在盈利质量方面,公司上半年销售毛利率为 38.75%,销售净利率达到 20.95%,保持了较高的盈利水平。值得关注的是,公司经营活动产生的现金流表现优异,每股经营现金流量为 0.5791 元,较今年一季度的 0.2864 元实现翻倍增长,显示出公司主营业务的现金造血能力持续增强,为后续发展提供了坚实的资金保障。

资产负债状况方面,截至 2025 年 6 月末,公司资产总计为 44.21 亿元,负债合计 9.35 亿元,资产负债结构保持稳健,为公司持续经营和未来发展奠定了良好基础。从季度环比数据看,公司第二季度在一季度营收 6.27 亿元的基础上稳步推进,整体经营保持连续性和稳定性。

从利润构成来看,公司上半年营业利润为 2.84 亿元,利润总额为 2.85 亿元,净利润 2.57 亿元,各项利润指标均保持协调增长,利润结构健康。扣非后归母净利润为 1.62 亿元,同比增长 18.39%,剔除非经常性损益后仍保持较高增速,进一步验证了公司主营业务的盈利能力。

作为半导体材料领域的重要企业,南大光电上半年凭借核心业务的稳定表现,在行业竞争中保持了优势地位。特气产品和前驱体材料作为半导体制造的关键材料,市场需求持续旺盛,公司通过优化产品结构和提升技术水平,实现了营收与利润的同步增长,为我国半导体材料国产化进程贡献了力量。

总体来看,南大光电 2025 年上半年业绩呈现出 "营收稳增、利润快增、现金流优增" 的良好态势,核心业务板块支撑作用明显,盈利质量和运营效率持续提升。在半导体材料行业机遇与挑战并存的背景下,公司凭借坚实的业务基础和良好的发展势头,为全年业绩增长奠定了坚实基础。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫