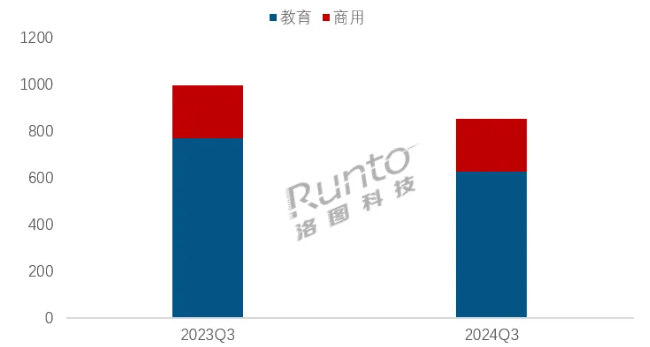

根据洛图科技(RUNTO)最新发布的《全球交互平板市场分析季度报告(Global Interactive Board Market Analysis Quarterly Report)》显示,2024年第三季度,全球大尺寸交互平板整机的出货量为85.2万台,同比下降14.3%。

洛图科技(RUNTO)将交互平板根据应用场景分为教育交互平板(E-IB,Educational Interactive Board)和商用交互平板(C-IB,Corporate Interactive Board)。

从细分场景来看,教育交互平板的出货量占比为73.3%,达到62.5万台,同比下降18.5%;其它商用场景的交互平板出货量为22.7万台,与2023年同期持平。

2024年Q3 全球交互平板市场应用场景结构及变化

数据来源:洛图科技(RUNTO),单位:千台

整体来看,接下来的三到五年,全球交互平板行业将进入一个产品硬件配置逐渐标准化,但是专业软件快速迭代的发展阶段。

在中国市场,随着教育应用市场回落,整体交互平板产品的行情回归理性。特别在中国教育信息化1.0时代全面进入尾声,国内对教育黑板的装机率接近饱和,新增需求锐减,直接影响了整体市场的表现。国内教育企业开始调整积极出海为企业运营重点。

另一方面,商用交互平板以坚定的市场信念及有效的市场策略稳扎稳打,不断调整产品定位,优化定价策略,开发创新渠道,全力拓宽用户接触面。经过多年沉淀,逐渐形成以“MAXHUB、newline、皓丽、海信、TCL”为代表的领先品牌阵营,专业的会议机品牌力开始对市场生效。

一、教育交互平板

海外市场:长尾企业出清,头部品牌控制竞争秩序

根据洛图科技(RUNTO)的数据显示,2024年第三季度海外交互平板市场的出货规模为35.5万台,同比下降22.9%。

其中教育市场的下滑幅度较大,出货量为23.9万台,相较2023年同期,跌幅约为27.0%,

海外教育行业的淡旺季区别并不像中国国内一样明显,而且具有非常鲜明的项目制特点。近几年发达国家的教育信息化重点在于学情采集及学习能力分析等方面的建设,对于智慧教室改造的需求比较平缓,目前仍大量采用投影机产品。

品牌竞争方面,第三季度,在海外交互平板市场,传统外资的头部品牌均出现了较大幅度下滑;同时,长尾企业陆续出清。市场秩序由头部品牌控制,Smart、Promethean、newline、ViewSonic、BenQ这五个品牌即占据了市场71.6%的份额。

产品方面,大尺寸平板产品在海外的推广速度也相对变慢,而教育用桌面一体机则增长迅速。类似于教育讲台应用,专业绘图屏等教育硬件的产品需求激增。根据洛图科技(RUNTO)数据显示,当期,海外市场教育采购AIO产品的增幅超过了35%,并多以23.8“、27”产品为主。

中国市场:小换机潮出现,但需求有限,仅够大企业维持温饱

在中国教育市场,2024年第三季度的出货量约为38.6万台,较去年同期下降11.7%。

事实上,今年第三季度,中国市场还存在小批量的换机潮,随着一些省份校舍的升级改造需求,教育交互平板也迎来了一些维持“温饱”的需求,作为传统旺季,销量算是维持了基本的体面。

但显然,中国教育市场未来还会继续稳定的“下滑”,直到一个稳定的“换机”数量出现后,趋势才能维稳。这个过程将会淘汰长尾品牌,出清的长尾品牌不乏有核心价值的企业,因此这将会是头部企业整合资源的大好时机。

二、商用交互平板

海外市场:欧美市场显著下滑,仍是主力市场;中东增长43.4%,增速第一

根据洛图科技(RUNTO)数据显示,2024年第三季度,海外商用交互平板市场的出货规模为11.6万台,同比下滑13%。

市场的下滑与欧美区域有关。欧美市场使用会议一体机较早,加之大企业数量比较稳定,消化了接近50%的出货量,新增需求不足亦属于正常现象。

从2023年上半年开始,商用交互平板品牌商们转而开发其它优质市场,锚定澳洲及中东市场,今年第三季度收获了均有不俗表现,两区域的合并市占约为10%,增速分别为36.7%和43.4%。其中,中东市场的增幅为全球各区域最大。

中国市场:规模增长15%,85寸以上超大尺寸占比20.6%

中国商用交互平板市场在2024年的前三季度整体表现良好,市场回暖现象明显。

根据洛图科技(RUNTO)的数据显示,2024年第三季度,中国大陆商用平板品牌出货量为11.1万台,占到全球市场的48.8%,同比增长15.2%。在市场竞品不断增多的情况下,交互平板的市场规模能够维持稳定增长实属难得。

从尺寸分布看,85寸以上超大尺寸的出货量约为2.3万台,占整体的20.6%;65寸产品仍然是主力尺寸,占整体市场的45.0%。今年以来,尽管液晶电视面板价格波动频繁,但商用类大尺寸液晶面板供应充足,并没有对终端整机造成成本压力,加之会议电视的强力挤压,大尺寸会议交互平板的均价降幅较大,86寸产品来到万元上下。

竞争角度看,在诸多头部品牌中,MAXHUB品牌力突显,以超过25%的当季占有率继续领跑中国会议交互平板市场。皓丽在2024年成功布局会议电视及会议场景的周边显示硬件,成为线下渠道统治力最强的品牌代表之一,以约12%的市场份额居交互平板行业出货量第二。Newline不断优化会议体验,形成以音视频、云会议、兼顾实用与美观的品牌,是年轻创业者的钟爱品牌代表,在第三季度亦收获约10%的市占率。整体来看,传统商显品牌仍然是会议市场的主力军。

三、总结与展望

随着产品迭代 “仅升级参数“的时代逐渐落幕,取而代之的是精简产品配置,以及对产品真实性能的体验无限放大,包括交互平板的垂直功能,如复杂模态下音视频的信号完整性、会议系统的鲁棒性提升、数据安全性等。总结起来,大尺寸交互平板开始正式进入体验决策时代,会议用交互平板是首当其冲受益的产品,越来越多的用户开始逐渐习惯使用专业的“会议大屏”开会。对于教育交互平板的影响,也会随着数智化平台的完善,重新定义产品的核心功能和价值。此外,长期来看,教育交互平板的“健康”属性需求将更加突显,护眼成为最基础的性能。

对于AI与之相结合的应用,短期看,需求特征并不明显,实现人机交互的智能化,并不是真正意义的AI。未来,交互平板功能将会使基础需求无限接近完美,例如清晰可视、操作简单,传输高效等。而AI的赋能,可能会通过其它方面实现。

根据市场特征,洛图科技(RUNTO)预测,2024年全年,全球商用交互平板的出货量将突破85万台,维持增长;而全球教育交互平板市场则下调预测,至不超过170万台。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫