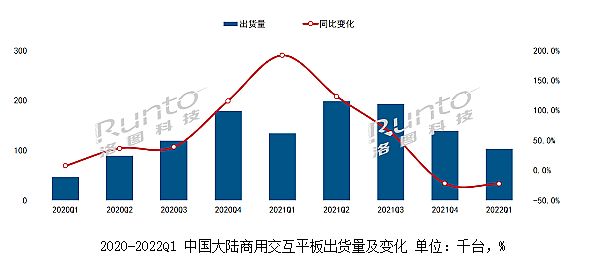

虽然,智慧社会下的商用显示,被视为“显示产业未来最大的潜在增长领域”,但是也难保不会出现阶段性的“成长回调”:例如,根据洛图科技(RUNTO)数据,2022年第一季度,我国大陆商用交互平板出货10.3万台,同比下降22.8%。

但是,这一数据并没有影响洛图科技对2022年全年出货90万台,35%增长的预测——行业内的“信心”依然满满。因为,目前的下跌“主要是结构性”的因素导致的。

连续两个季度“下跌”,这是为啥

统计显示,除了今年一季度商用交互平板同比下跌超过两成之外,2021年四季度也出现了同比下跌超过两成的“数据”。

对于2021年四季度的数据波动,行业认为更多是因为“2020年四季度”的数据太好:2020年四季度,国内商用交互平板市场形成了一个“销量高峰”,不仅同比2019年四季度增幅近100%,而且至今依然是“商用交互平板第三高的季度销量”。这一成绩的取得与2020年新冠疫情后,远程商务交互和办公的高速发展紧密相关,并在2020年创造了商用交互平板销量逐季度环比大增的记录。

但是,从传统商务采购角度看,四季度往往不是“最强热季”。这必然在2021年四季度市场回归正常状态后,导致“同比数据”不佳。

至于2022年第一季度商务交互平板的“同比下滑两成”,依然有2021年一季度“在2020年新冠疫情导致的远程办公超常规成长余波”下的“高基数”原因,同时也有“此前高增长下透支效应日益显现”的原因。后者最主要的表现是,“医疗行业交互平板需求2022年第一季度同比下降3成”——在新冠疫情导致的大规模突击采购之后,医疗行业在商务交互平板市场中的占比正在从超过两成的高峰,向正常结构占比回归。

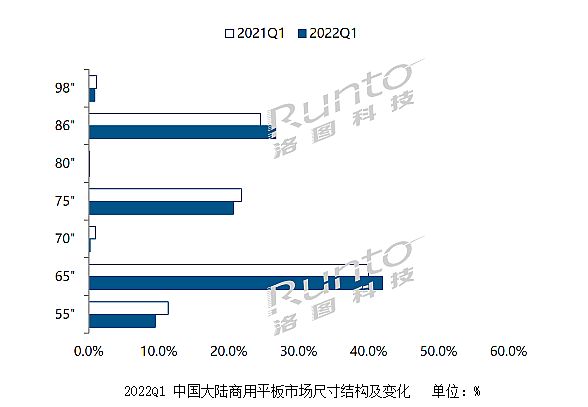

同时,2022年第一季度的商务交互平板市场规模下滑,还有另一个“独特因素”:即伴随大尺寸液晶电视的加速普及,特别是98英寸入市速度加快,很多企业选择了“无交互功能”的液晶大屏作为“一种会议多媒体显示设备”的选择——即可交互大屏,并不代表商用大屏需求的“全部”,而只是一个更具有“典型性”的产品。

85/86/98英寸的液晶大屏价格下滑之后,其在经济上的优势和显示画面巨大化上的价值,对于55/65英寸交互大屏市场而言,是有“强大”的挑战力的。同等投入,是选择更大的画面、还是选择交互功能,这个问题的答案,最终影响了商务交互大屏的整体规模。

总之,“高基数、疫情导致的市场需求透支效应、大尺寸彩电和液晶显示器的竞争”等三大因素,是2021年四季度以来,商务交互平板市场“连续两个季度市场规模同比数据萎缩超两成”的主要原因。但是,这些原因不足以改变“商务交互平板”长期向好的趋势。

进一步的市场结构“转正”,商务交互平板长期成长可期

“新冠疫情的远程办公、宅经济、居家办公、远程商务等,是商务交互平板超常规成长的关键。但是超常规的发展也必然带来,结构性市场失调。”行业专家指出,在商务交互平板的成长性中,必然要包括“超常规成长后的‘转正’”阶段。而现在的连续两个季度同比数据变化,就是这种“转正”期的来临。

例如,医疗行业在商务交互平板的市场占比中,一度高达两成以上;而2022年第一季度,中小企业市场需求占比进一步提升之后,也不过是占四分之一。这与两个细分领域的“行业规模”格外不符:一个健康的市场结构中,预计医疗行业的商务交互平板市场份额应当在个位数占比,而中小企业市场的占比则将在四成以上。

所以,从长期市场增长看,2022年第一季度,企业市场占比提升、特别是中小企业市场占比提升,与医疗行业占比大幅下降是“必然”的事情,也是市场结构向“正常回归”的标志。同时,企业会议市场占比微弱超过半数,中小企业市场占比只有四分之一,也说明“企业市场,特别是中小企业市场”未来的“需求潜力”巨大。

行业分析认为,如果企业会议室中商务交互平板的渗透率达到2021年医疗行业占比高峰时的渗透率,商务交互平板市场总规模至少还能“翻番”。

对于商务交互平板行业的市场“结构性调整”,不仅是包括“细分领域”的变化,也包括“供给品牌”的变化和供给产品线的变化。

这方面,2022年第一季度表现出了一些“矛盾性”的变化趋势。例如,品牌方面,市场前十名占比继续提升,专业显示品牌占比提升,ICT品牌占比则较大幅度下滑。分析认为,市场的集中化,向头部企业聚焦是商务交互平板市场的长期趋势。但是,ICT阵营多数是巨头品牌,反而占比下降,则反应的是“结构性成本需求”因素——即ICT品牌的供给更多选择85/86英寸大尺寸切入,并选择电容触控技术作为方向,这使得ICT品牌产品的均价要更高。

而随着企业会议室市场作为需求主体的份额提升,特别是中小企业会议室需求的占比增加,行业对价格敏感度也会增加:这就表现在细分产品线上,86和65英寸占比都有所提升——即大尺寸更受欢迎(大尺寸意味着高成本);同时,红外触控技术占比也略有提升——红外技术主要是专业商显品牌在推广,其成本更低。

也就是“更大屏幕+更低价格”的组合是行业需求端的“理想目标”。而2021年下半年以来液晶面板价格加速下调,特别是大尺寸产品普及趋势明显。行业认为,随着85/86英寸以更大规模供给市场,商务交互平板可以分享“液晶产业链”整体升级的红利,进而有利于商务交互平板市场“更好更强”的发展。

紧扣智慧办公大趋势,商务交互平板有大未来

从行业发展角度看,业内更愿意将“商务交互平板”今天的市场格局,视为“发展早期”。商用交互平板的未来,必然需要紧扣智慧办公的大趋势:这不仅包括大尺寸多媒体显示,屏上内容交互操作和会议过程的AI记录,更包括办公过程的“智慧化、信息化”变革:后者不是一台设备就能解决问题的,也不是只是催生一台设备的市场成长。

因此,未来的商务交互平板企业必须建立在“综合智慧办公服务”这一基本价值点上。这是行业享受完了“疫情红利”之后,真正要思考的“长期战略问题”。对此,行业专家建议,相关企业从“远程会议、智慧会议”应用出发,逐步构架“屏+网、交互+云”的“解决方案”架构,进而能够在未来“智慧办公”场景下充分享受行业发展的巨大潜能。

综上所述,2022年第一季度商务交互平板市场的变化,不改变行业发展的“向好”大势。疫情原因导致的“成长波动”,不影响“智慧办公”的长期大潮流。坚定产品应用创新与升级的大方向,要比思考短期市场波动、价格波动更有意义。行业企业也要从享受短期红利的状态,逐步过渡到深耕长期价值和把握智慧化战略趋势的“康庄大道”上来。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫