2022年国内交互平板企业,固然享受了海外市场高增长的红利,但是在国内市场的“低谷行情下”,也严重影响了整体“战略”布局的发展。

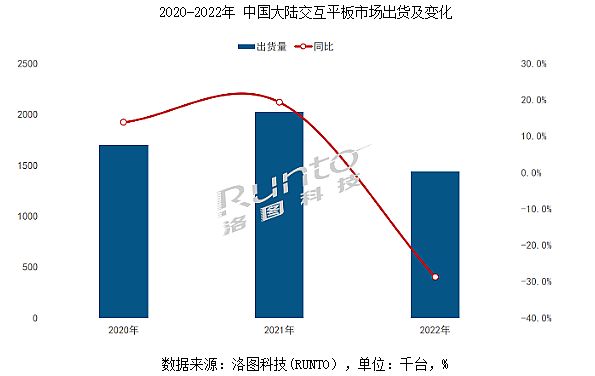

据洛图科技(RUNTO)数据报告显示,2022年,中国大陆大尺寸交互平板出货总量为144万台,同比2021年下降28.9%。其中,教育交互平板出货量为99.6万台,同比2021年下降26.6%;商用交互平板的出货量为44.3万台,同比2021年下降33.3%。——这一跌幅几乎是交互显示产品诞生以来从未有过的“空前大跌”。

不仅是总量不容乐观,在细分龙头产品上,市场形势也在2022年大幅承压:例如,过去几年的明星产品,液晶交互黑板2022年出货量超过37万台,同比2021年的40.3万台,下跌了8.93%。而商用场景中,政府、医疗两大2020-2021年的采购主力市场,在2022年几乎全面哑火,成为商用市场大幅下降的巨大诱因。

透支、饱和,和财务能力限制了2022年需求

对于2022年交互显示市场的低谷,行业认为,主要原因来自三个关键词:即透支、饱和和财务能力。

首先,商用交互平板,波动较大的细分场景,恰是2020-2021年成长最快的领域。包括政务、医疗、金融等。其中,政务和医疗市场的大幅成长,主要原因是新冠防控的需求拉动,形成了大量的一次性购置需求。而交互平板的设计寿命通常在6年左右,2022年显然没有进入产品换新周期。这就形成了“前期大量采购对今后一段时期市场需求的透支”效应。

第二,市场饱和问题也在交互显示行业比较突出。除了存在市场透支的商用领域、防疫相关需求外,K12教育市场也在进入饱和时代。其主要的原因是“新生儿”数量的下降。随着2015年出生儿童进入小学学习,客观上对未来K12教育总存量,甚至对整个教育体系中长期总的需求存量而言都是负向的影响。尤其考虑2021/2022年只有千万级别的新生儿规模,将对三年后的幼教、6年后的小学市场产生重大影响。

当然,教育市场依然有一些结构性红利。近期重点提升水平的高教和职教市场,人均受教育年限的延长趋势、数字教室等新兴教学实验技术兴起等,都是教育市场的增量空间。但是,显然这些增量无法弥补人口出生情况对存量需求的改变。结合2010-2018年形成的教育多媒体、信息化采购高峰后,教育市场正在进入以存量为基础、换新为核心、总量向下,兼具有结构性创新的新阶段。

第三,财务能力问题是2022年交互显示市场面临的“最大”压力。一方面,国内新冠疫情进入第三年,企业端的国内市场压力持续累计;结合2022年国内新冠疫情反复情况显著严重于2020年第二季度到2021年底,影响了企业客户的“财务”能力,对交互平板等设备采购热情也有所下降。

另一方面,三年新冠疫情下,2022年政府和事业单位等在新设备的采购能力上也出现捉襟见肘局面。新冠疫情挤占了更多财务资金和其它资源,同时也抑制了地方政府的财务收入增长,结合2022年地产行业进入新周期对地方政府收入的影响,2022年含教育在内的政务和事业单位采购,资金能力有比较明显的压力。

除了以上的因素之外,2022年商用交互市场的跌幅远高于教育市场,还有另一个重大原因,那就是“竞品之争”:即2022年企业端市场核心应用场景,会议室市场,拥有更多的低价格液晶商显大屏或者彩电渗透,挤占了交互平板等“高端应用”品类的份额。在企业财务较紧张的背景下,2022年更多客户对“大屏显示”、“远程视讯”、“触屏交互”三大功能进行了取舍。——如果只选择大屏显示一项功能,采购成本比三大功能齐备的交互平板可下降一半。

在以上众多因素作用下,2022年交互平板市场出现了有史以来最严重的衰退。但是,这不妨碍行业市场对2023年市场“复苏的信心”。

疫情新阶段,国内交互显示市场定然复苏

对于2023年国内交互显示市场的发展,业内整体上比较乐观。市场具有恢复性增长的基础。

从教育市场看,长期的市场饱和因素依然存在。但是向液晶黑板、数字教室升级的趋势,以及早期采购设备逐渐进入换新周期的需求依然存在。且2023年预计国内财政政策依然会在“消费端”加强扩大内需的力度。教育行业的采购资金压力会得到缓解。甚至,不排除部分地区对2022年延后的项目进行集中填补的可能。

因此,洛图科技(RUNTO)数据谨慎预测,国内国教育交互平板出货量增长率将达到6.5%,总量再次回升到百万台规模,来到106万台。甚至,也有分析认为,教育市场的反弹会更厉害一些。特别是随着新冠防控进入新常态,学校停课状态将大幅减少、甚至不在出现,对教学设备的适当更新的必须性加强,有助于市场的恢复。

商用交互平板市场,2023年将首先得益于“经济的复苏性增长”。2023年春节期间,出行、旅游、观影等三大标志性“消费市场”成绩都达到预期水平,这为2023年的经济复苏开了一个好头。有国内市场消费需求的逐步重启和增长加持,企业采购热情渴望增加。虽然,2023年海外经济依然会有很大不确定性,但恰是因为如此“保内需市场”的重要性进一步提升,有助于企业加强内需端的竞争能力建设,提高设备采购积极性。

但是,考虑到简单液晶大屏显示设备价格优势依然巨大、中小企业经营处于恢复之中,政务、医疗等市场的需求透支效应依然存在,对2023年商用交互大屏行业的需求“增量多少”,分歧比较大。洛图科技(RUNTO)预测:2023年,国内商用交互平板市场的增长幅度将在8~25%的宽域范围内。这是考虑了多重变量和不确定性的结论。

整体上,2023年国内交互显示市场需求的复苏是确定性的。但是依然很难达到2021年的历史高点。这主要受到新冠疫情长期化和全球宏观经济处于低谷周期影响。对此,行业给出的解决方案则是“加强市场新价值”的赋能。

用创新赋能,把握结构性市场机遇

“教育市场的采购,已经是存量和换新唱主角的时代!”行业人士认为,对于教育市场交互显示设备的未来必然要“内卷”一下。即谁能创新,谁能赢!

例如,液晶黑板已经占据国内教育采购市场的三成以上份额,这就是因为液晶黑板真正将“多媒体”与“黑板应用习惯”整合起来,构成了一个更为“顺滑”的应用体验过程。再例如,课堂交互显示设备,正在成为智慧校园的一个终端类型;并成为数字化教室发展的萌芽点之一。教育交互设备企业,向整体智慧校园市场渗透,并在教室市场提出“数字教室综合解决方案”成为行业必答题。

对于商用交互平板市场,更多的创新在于“价值挖掘”。即交互平板突破以往的“会议室大屏”概念,成为“远程协作”、“混合办公”、“智慧办公空间”的节点,已经成为行业共识。在会议室大屏的单一价值概念下,交互平板的“价格较贵”、“价值维度较少”,与单纯商用大屏显示器、或者TV+摄像头组合比,竞争力一般。

不过,如果涉及远程协作、混合办公、智慧办公空间,交互平板的“触控功能”就能够充分被激活,形成产品差异性、刚需化的崭新竞争力。——即商用交互平板市场的未来,不是仅仅取决于“产品终端的进步和成本下降”,更取决于“商务办公”这一场景的数字化程度。不在简单的“冠以会议之名”,寻找更多价值空间,是商用交互平板的未来命运。

除了创新带来市场机遇外,国际市场上交互显示设备应用水平较低、普及度有限,也是国内交互平板企业的“一大商机”。2022年,在国内交互平板行业需求低谷的背景下,国际市场托起了交互平板显示企业的核心业绩。与国内市场比较,国际市场交互平板在教育、商用等方面的渗透率低很多,市场处于开发阶段。即便有全球宏观经济处于低谷的影响,市场亦有增量空间。2023年继续加大国际市场耕耘,是交互显示产业重要的方向。

迎接品牌更加混业的竞争格局

2022年在交互显示低谷行情下,国内市场品牌格局进一步调整。其中,集中化是大趋势。例如,洛图科技(RUNTO)数据显示,教育交互平板市场TOP3品牌阵营依然为希沃、鸿合、海信,三者的合并市占率高达71%,体现出寡头格局。其中,希沃独占市场近半份额。商用市场上,2022年,希沃兄弟品牌MAXHUB占据头把交椅,市占比达26%。皓丽和华为则占据亚军和季军位置。

整体上,教育交互显示市场与商用交互显示市场依然“品牌格局不同”,但是除了希沃/MAXHUB本就是双品牌战略的格局外,市场头部品牌皓丽、鸿合、海信、AOC都在加强“双市场”建设。——因为在市场逻辑中,品牌都意识到“存量时代”的到来。特别是教育市场,人口趋势决定了未来的大趋势是“存量+减量”;而商用市场的增长未来更多依赖会议室之外的新应用价值创生、依赖于品牌的综合化智慧解决方案能力,这些创新也需要一个过程、一段时间。因此,近几年内看2021年交互显示国内200万台以上的高峰将是一个“天花板”:

对于品牌企业而言,一个有显著总量天花板的市场,竞争必然要向“深入更多细分场景”入手。这就构成了2022年无论是专显品牌、彩电品牌还是ICT品牌,都在加强教育、商用两大行业线的攻关和建设。市场趋势日益表现出“跨越两大传统板块的混业”态势。

预计,2023年在行业复苏行情下,各个企业依然会“补充短板”、“持续强化两手抓”的战略。这将激化行业的竞争局面。在教育市场和商用市场持续趋向统一的背景下,留给“后位”品牌的空间也就会更小。某种意义上看,2022年是行业新品牌布局窗口的关闭期,2023年则会进入交互平板显示行业的“品牌淘汰期”。事实上,过去5年交互平板的发展,已经让早期专注于投影白板的众多知名品牌“淘汰出局”。对于这个行业的品牌更迭,不应有过多的惊叹。

总之,交互显示产业在2022年经历了一轮剧烈的调整后,2023年必然走向复苏。唯一的疑问是国内市场以多大的程度实现逆转。行业认为,特别是上半年整体经济增速将决定全年的复苏强度。对此还需要更多观察。同时,更为激烈的行业竞争背景下,相应品牌的“渠道与通达”能力方面的动作也会加强。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫