4月6日至8日,2022 OLED韩国峰会在韩国釜山的新罗舒泰酒店盛大召开。大会邀请了从事OLED行业的诸多世界领先专家,围绕OLED市场和技术的现状与发展方向进行介绍和讨论。

三星显示执行副总裁Dennis Choi、LG显示高级副总裁Hyeon Woo Lee、SONY野本正一博士、UBI Research 社长李忠壎、洛图科技(RUNTO)COO王育红、肖特玻璃JoongTae Joo总监、康宁公司 Joo Koh博士、UDC 副总裁Michael Hack博士等多位行业资深专家逐一分享了关于OLED设备、柔性玻璃、大尺寸OLED电视、OLED显示器、XR、以及Metaverse的技术进展和市场方向。

中国科技产业调查机构洛图科技(RUNTO)的首席运营官王育红女士在题为《全球高端电视的发展和OLED技术的角色(Development of Global High End TV and Role of OLED Technology)》的报告中,介绍了全球电视市场中各种高端显示技术的渗透率。并且,重点表达了OLED由于其产业阵营、供应链、性能表现以及普适性的优势,将在未来的电视发展趋势中扮演主导作用。以下是部分精彩内容的中文转化:

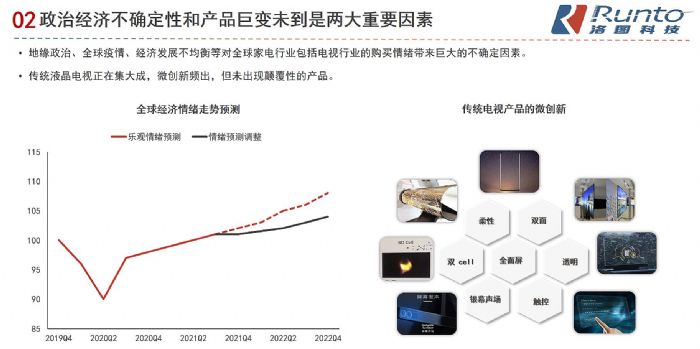

2021年,受全球肆虐的COVID-19疫情和居高不下的面板成本影响,全球电视市场出货2.16亿台,同比下降3%。2022年,病毒持续变种,俄乌战争爆发,因此,洛图科技(RUNTO)调整了之前关于市场将一定幅度回归的预测,下修为最少降低400万台的出货规模,同比下降超过1.7%。

近年来,全球电视市场长期维持在2.2亿台左右的平台规模。原因是很多方面交织的因素,但是主要有两大方面。一是基本面,地缘政治、全球疫情、以及经济发展的不平衡等宏观环境的变化,对于全球消费者的购买情绪造成负面影响。第二个方面来自于电视机本身。王育红女士认为,电视以及电视的显示技术的发展一直快于其它电子产品,尽管在双面、双Cell、全面屏、银幕声场、触控等多方面取得了进步。但是这些技术进步事实上归为微创新,对于电视机本身,并没有发生让消费者心动或震动的颠覆级变革。所以,更多的消费者倾向于保守地不进行电器变化,不做购买。

特别是在成熟的市场,如中国,家庭的业余生活正在发生迁移,用户把更多的碎片化时间花在手机上,电视的开机率不到50%。一些年轻家庭的客厅,甚至没有摆放电视。电视正在变成一个非必需品,用户有太多的替代产品如智能手机、智能投影、智能音箱等来获得信息和娱乐内容。

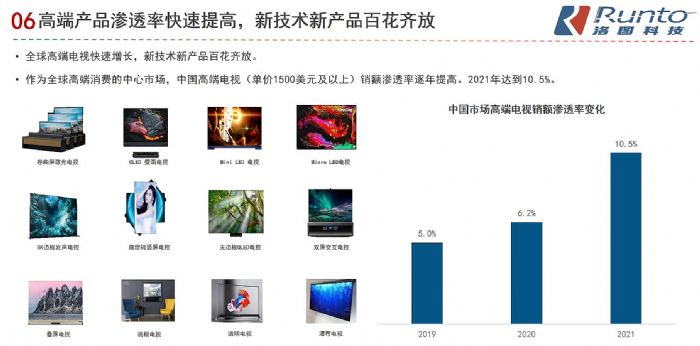

同样是由于消费者的原因,他们的多样性以及需求的多元化成就了整个电视市场尽管面临运营挑战,但依然具有活力。电视市场过2亿台的规模、供应链的完整、以及远期的智能运营价值和获利能力,都正在吸引越来越多的企业和品牌进入电视机行业。在产品层面,由于需求的分层,电视不仅仅是收看节目的设备,也正在拥有社会属性、情感属性等等。因此,电视机正在出现更多的定位,更多的档次。特别是高端电视在全球范围内快速增长,以成熟市场的中国为例,1500美元以上的高端电视渗透率在近三年显著增长。销额维度上,到2021年,高端电视的渗透率达到10.5%。

在高端电视中,一些新型的显示技术百花齐放。Micro LED是当前技术和资本最为关注的赛道之一。2021年,LG、三星、索尼、雷曼、利亚德、康佳等都推出了各自的Micro LED电视。真正的商业机会至少要到2023年之后。

Mini LED电视在当下阶段是个相对务实的选择。2021年,Mini LED全球出货230万台。大部分的出货量分布在韩国三星和中国TCL。这两个品牌应该是Mini LED在未来三年的主导力量。TCL在其大尺寸的电视销量中,Mini LED渗透率超过60%。

激光电视在超大尺寸的应用场景下,是LCD电视技术的有力竞争者。2021年,全球激光电视出货32万台。其中,中国市场在海信、长虹、光峰的推动下,出货量同比增长30%。另外,在视觉健康的舆论风向下,激光电视将迎来更乐观的势头。洛图科技(RUNTO)预计,到2024年,仅中国区域,激光电视出货就将超过100万台。

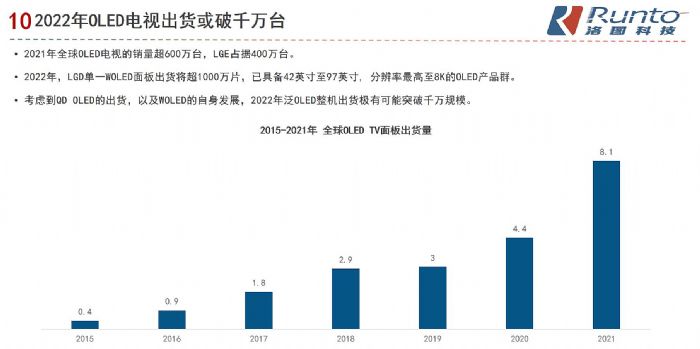

OLED电视是目前高端电视中渗透率最高的一个细分品类。过去的七年,全球对OLED大尺寸电视的主导者分别是韩国LG和中国创维。截至2021年,LGD是全球唯一的OLED大尺寸面板供应商。2021年,全球OLED面板出货超过800万片,OLED电视的销量超600万台,LGE占据400万台。2022年,来自LGD的单一WOLED面板出货将超1000万片,这是一个分布在42至97英寸, 分辨率最高至8K的OLED产品群。加上QD OLED电视的出货,洛图科技(RUNTO)判断,2022年,OLED电视终端出货极有可能触达千万台规模。

QD OLED电视来自于全球电视领导者三星。事实上,三星多年致力于推广量子点电视,甚至对于OLED电视是反对的态度居多。但是从2022年开始,这一切发生了变化。三星集团成为了OLED阵营又一个新的厂商,加上早些时候新入局的华为、小米等,终端品牌达到20个以上。至此,OLED成为了继LCD之后,又一个几乎是全品牌参与的显示技术。

在市场品牌格局方面,全球市场OLED电视的主力品牌主要是LG和索尼,市场份额分别是64%和18%。预计在2022年全球OLED电视市场的份额中,LG电子将占52%,索尼将占15%,新进的三星电子将占20%。中国市场,2021年,创维占据40%,索尼占33%,小米占比为3%,预计2022年小米在OLED平民化方面将会发挥更大的作用。

在三星集团发布QD OLED面板和电视整机之后,这意味着,OLED的未来趋势再次获得确认,其将是下一代显示的主流技术。

最根本的原因在于OLED的普适性。如同这一代的LCD液晶显示技术,OLED能够普遍用在各种尺寸范围的显示硬件上,是截至现在应用最广泛的新型技术。如果一项新技术能够在不同范围,不同品类之间通用,就可以形成互相加持、能力复用的协同效应,进而扩散到全范围,全品类。

王育红认为,在大尺寸电视产业,下一次的换机潮极有可能将由OLED的普及带来。历史上,由技术引起的电视机的规模起量,分别有三次:第一个阶段是从黑白电视到彩色电视;第二个阶段是从CRT电视到LCD纯平电视;第三个阶段是从传统电视到智能电视。产品的颠覆性改变仍旧是最重要的换机因素。

而实现换机的时间窗口取决于民众认知的成熟,以及OLED和LCD的价差变化。以成熟市场为例,现在OLED的终端市场销售价格和LCD仍有不小的差距,48寸OLED价格是同尺寸LCD价格的6.9倍,55寸价格倍率达到3.1倍,65寸价格倍率达到3.6倍。当两者之间的价差进入到1.5~2倍以下,由于OLED出色的显示性能,才可能会开启大范围的新电视普及。

OLED还有一个可以预期的乐观变化,就是OLED面板的供应将多元化,技术将更先进。从供应源方面,2022年开始,OLED大尺寸面板市场开启双品牌供应时代。SDC三星显示在2021年11月采用8.5代线投产了QD OLED面板,月产能可达3万片65英寸4K面板,预计2022年QD OLED电视面板年出货量将达60万片以上。技术层面,除了三星引入QD OLED将量子点和OLED实现结合之外,中国面板厂商TCL华星光电(CSOT)的印刷显示也将逐步成熟,这将极大地提高材料效率。另外,预计最快今年三星显示SDC、LGD、以及BOE也将开启RGB OLED 8.5/8.6代线的投资。这是一项远高于白光OLED产线技术的挑战,无论是投资规模、还是设备、工艺、人才每一项都是当前大尺寸技术难度的巅峰。

最后,王育红提到,尽管LCD技术的显示性能已经无限接近OLED,但是OLED的轻薄、柔软和透明仍然让从业者能够期待很大的想象空间:电视未来将不一定是以传统的电视机形态存在,它或许是屏风、茶几、画框或者窗户。在户外的汽车、医院、餐厅、飞机、博物馆等等空间,都会出现OLED的应用。事实上,“无处不显示” 既是世界给显示技术畅想的远景,也是世界给显示技术提出的要求。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫