核心观点

Core Points -

综述篇:淡季不淡,一季度全球智能手机面板市场出货约5.4亿片,同比增长约24.4%

结构篇:中高端OLED品牌需求旺盛

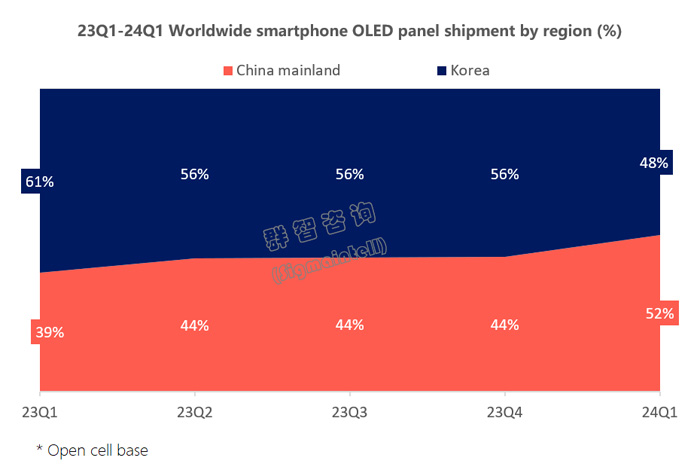

竞争篇:a-Si LCD高世代线产能优势延续;中国大陆地区OLED面板竞争力持续增强,市场占比首超半数达到51.8%

展望篇:面对“淡季不淡”的开端,需警惕个别技术面板需求“旺季不旺”

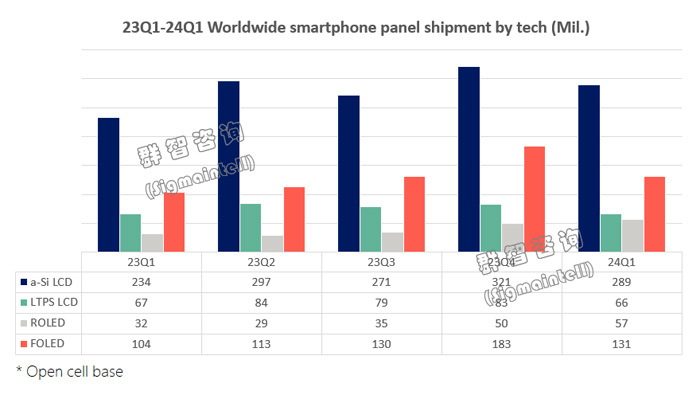

综述篇:淡季不淡,一季度全球智能手机面板市场出货约5.4亿片,同比增长约24.4%

虽然一季度作为智能手机面板备货需求的传统淡季,环比出货量有所下滑,但同比仍呈大幅度增长。一方面,终端品牌对中高端OLED备货需求积极性不减,另一方面,在低端市场,品牌需求环比四季度有所下降,面板厂为维持产线的稼动率,向华南渠道市场的出货量仍保持较高水位。群智咨询(Sigmaintell)的统计数据显示,一季度全球智能手机面板市场出货约5.4亿片(Open Cell统计口径),同比增长约24.4%。

结构篇:中高端OLED品牌需求旺盛

a-Si LCD方面,根据群智咨询(Sigmaintell)数据,一季度全球a-Si LCD智能手机面板出货约2.9亿片,环比下降约10.1%,同比增长约23.7%。

LTPS LCD方面,中长期来看,智能手机终端对LTPS LCD需求的维持收缩趋势,面板厂也在积极开发中尺寸产品以及相应的产能调配,但短期内由于中尺寸产品需求无法快速填充产能的背景下,为减少影响,避免出货量大幅度下滑,面板厂积极推动品牌及华南渠道市场出货量。群智咨询(Sigmaintell)数据显示,一季度全球LTPS-LCD智能手机面板出货约6600万片,与去年同期相比,小幅度下滑约1.5%。

随着以三星为代表的终端品牌增加2024年刚性OLED项目的需求,刚性OLED面板的出货量增加显著。根据群智咨询(Sigmaintell)的统计数据,一季度刚性OLED智能手机面板出货约5740万片,同比大幅度增长77.5%。从全年终端品牌的规划需求来看,接下来几个季度刚性OLED出货相较去年同期也将会有较明显的增长。

柔性OLED方面,一季度随着部分中高端机型的持续热卖,特别是国内品牌端备货积极性不减。供应侧,国内大部分面板厂产线的稼动率均维持在较高水平运转,并且产品价格也在持续向上修复。根据群智咨询(Sigmaintell)的统计数据,一季度柔性OLED智能手机面板出货约1.3亿片,同比增长26.1%。并且二季度,终端品牌积极备货的势头将仍然延续。

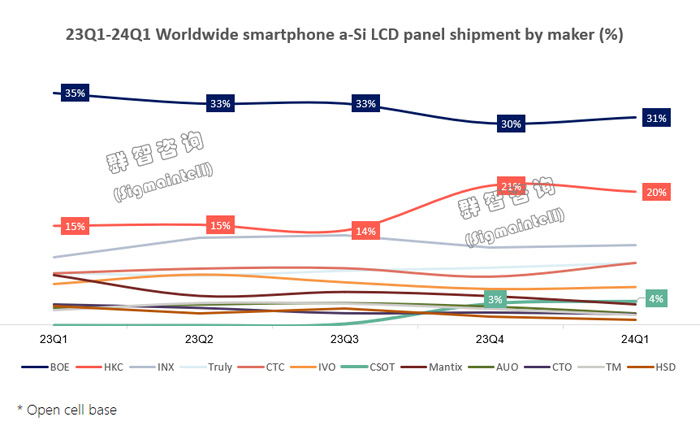

竞争篇:a-Si LCD高世代线产能优势延续;中国大陆地区OLED面板竞争力持续增强,市场占比首超半数达到51.8%

在智能手机终端需求处于弱复苏阶段,产品成熟,技术创新乏力,整体供大于求的背景下,面板价格的竞争更深层次反映了产能上的竞争。这一现象在a-Si LCD市场的现象更为明显,高世代线所具有的产能优势持续,不断挤压着低世代线的市场份额,造成其经营压力的增加。群智咨询(Sigmaintell)统计数据显示,目前已经使用G8.x产线供应智能手机a-Si LCD面板应用的三家厂商BOE,HKC,TCL华星的总份额持续提升,一季度在a-Si LCD智能手机细分市场的份额达到54.7%,同比增加5.0个百分点,并且这一数据还在持续攀升。

中高端OLED智能手机面板赛道的竞争主要体现在中韩厂商的竞争上,随着国内OLED面板厂的产品技术和产能的双重提升,并且为品牌端提供更具有竞争力的价格,使得更多的终端品牌将柔性OLED需求订单转向国内OLED面板厂供应商,国内各OLED面板厂出货量均得到大幅度提升。群智咨询(Sigmaintell)的数据显示,一季度大陆OLED面板整体出货约9780万片,同比增长55.7%,市场占比首超半数达到51.8%,相对上个季度增加7.4个百分点。

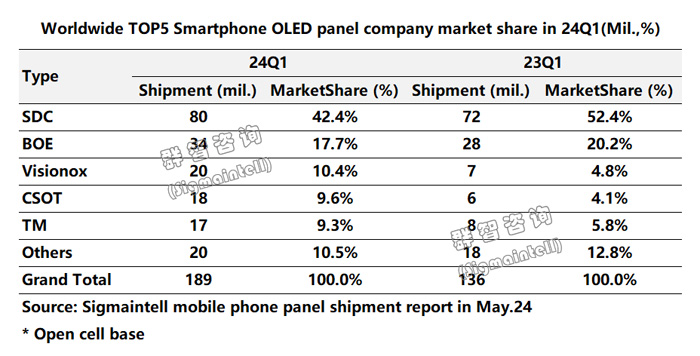

三星显示(SDC)虽然市场占有率持续下降,但仍以42.4% 的市场份额占据全球OLED智能手机面板市场的首位,并且其一季度呈现刚性OLED出货量反超柔性OLED的反常现象。

京东方(BOE)凭借丰富的客户体系,以及领先的技术和产能优势,一季度OLED智能手机面板出货达到约3400万片,以约17.7%的市场份额位列全球第二。此外,其投建了国内首条G8.6代AMOLED生产线,将推动OLED显示产业向中尺寸迈进。

维信诺(Visionox)在取得更多的品牌合作下,中高端LTPO、折叠等产品出货量持续提升,一季度OLED智能手机面板出货约1970万片,同比增长约2倍,位居全球出货第三。未来将会进一步加强在中大尺寸赛道的开拓,推动OLED面板向中尺寸应用渗透。

展望篇:面对“淡季不淡”的开端,需警惕个别技术面板需求“旺季不旺”

展望2024年全年来看,终端手机市场呈现温和复苏,而一季度智能手机面板市场展现了“淡季不淡”的良好开端,但对于下半年的市场要重点关注,需警惕个别技术面板需求“旺季不旺”。

2024年仍有新产线的产能持续释放,不同技术别面板的供需关系也呈现分化,特别是a-Si LCD和LTPS LCD中低端面板市场,创新有限,以价格为主导的竞争环境激烈。在G8.x高世代线产能的持续释放下,近年来华南渠道市场占比持续走高,备货量大幅增长,未来仍需紧密关注,多应用合理布局。而目前对于经营压力较大的低世代产线的选择有限,仍只有走差异化,降本增效,以及极致经营的策略。

全球市场经济环境不佳,政治经济等黑天鹅事件的发生概率变大,终端品牌及面板厂商均需对市场环境保持警惕。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫