问题2.中国平板电视市场增速进一步放缓;主要表现如下:

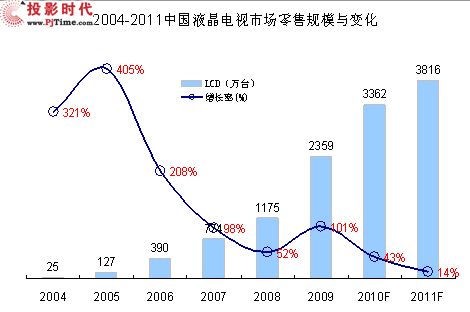

第一,液晶电视市场规模增速明显放缓。从2004-2009年中国液晶电视市场规模连续6年保持50%以上的增长速度,特别是2009年超过100%的大幅增长给市场增强了信心,也对未来保持超乐观的预期,但是由于产品升级较慢和刺激政策效应减弱,2010年增长幅度大幅滑到50%一下。市场增长幅度低于预期将导致销售额增长幅度不高,同时也会造成库存的积压。

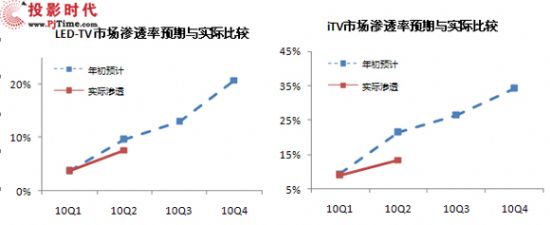

第二, 产品升级换代不如预期。2010年LED背光液晶电视和网络电视(iTV)被厂商寄予厚望,但2010年上半年的销售情况来看,均低于预期。LED主要是因为市场需求剧增,上游材料供应不足,面板整机价格处于高位,加上国内市场主要推动商只有创维、海信和三星等企业,竞争不够充分,使得销售略低于预期。网络电视(iTV)因受政策影响,网络电视内容、应用、增值服务等不够丰富,对消费者吸引力降低;同时,产业链发展不均衡,各环节对网络电视的态度不一致;加之宽带升级步伐相对缓慢,资费居高不下;诸多因素作用造成网络电视(iTV)大幅低于市场销售。

产品升级决定销售结构中高度产品的比重,高端产品销售不如预期将会导致企业的毛利下降。

第三,政策效应逐步递减。首先是家电下乡对三四级市场拉动力在经历了一段时间快速增长后,随着政策维稳,趋于稳步增长阶段;其次是以旧换新覆盖范围增加所产生的效果需要在下半年体现。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫