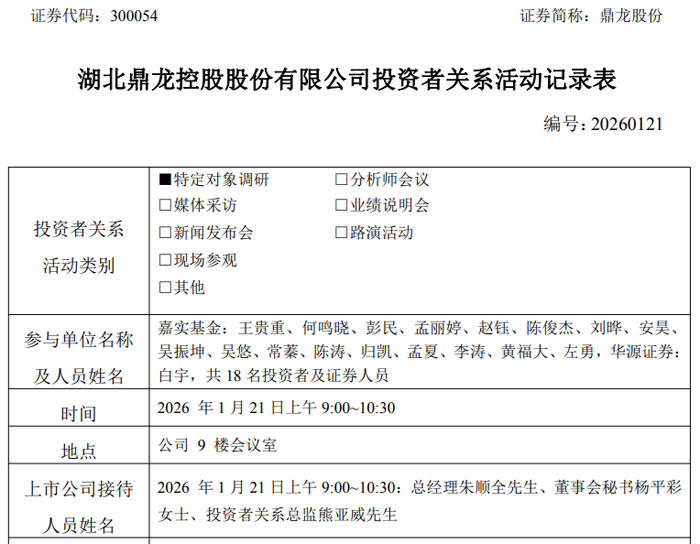

2026 年 1 月 21 日上午 9:00-10:30,湖北鼎龙控股股份有限公司(证券代码:300054,证券简称:鼎龙股份)举办特定对象调研活动,接待了嘉实基金、华源证券等机构的 18 名投资者及证券人员。公司总经理朱顺全先生、董事会秘书杨平彩女士、投资者关系总监熊亚威先生出席活动,就公司业务布局、核心竞争力、研发规划及行业机遇等问题与调研机构进行深入交流。

据悉,鼎龙股份是国内领先的关键大赛道核心创新材料平台型企业,主营业务涵盖半导体业务与打印复印通用耗材业务两大板块。其中,半导体业务为公司现阶段重点聚焦领域,覆盖半导体制造用 CMP 工艺材料和晶圆光刻胶、半导体显示材料、半导体先进封装材料三大细分板块,目前已成为集成电路用 CMP 抛光垫国内供应龙头,在 OLED 新型显示材料 YPI、PSPI 领域占据国内领先地位,同时深度布局半导体 KrF/ArF 晶圆光刻胶、半导体先进封装材料等业务。在打印复印通用耗材板块,公司实现全产业链布局,上游供应彩色聚合碳粉、显影辊等核心原材料,下游销售硒鼓、墨盒终端产品,凭借上下游联动优势巩固行业竞争地位。

针对市场关注的 CMP 抛光垫业务核心竞争力问题,公司方面介绍,作为国内唯一全面掌握 CMP 抛光垫全流程核心研发技术和生产工艺的供应商,其优势集中体现在四方面:一是产品型号齐全,覆盖硬垫、软垫,型号覆盖率国内领先,可满足不同客户多样化需求;二是核心原材料自主化,保障产品品质可控与供应链安全,同时形成成本优势;三是技术迭代速度快,应用节点覆盖下游客户端所有制程,能同步匹配客户技术升级需求;四是具备系统化服务能力,搭配 CMP 抛光液、清洗液形成一站式 CMP 材料解决方案,技术服务响应迅速,客户合作黏性强,国产供应龙头地位稳固。

在半导体显示材料业务领域,鼎龙股份的 YPI、PSPI 产品市场地位持续稳固,客户覆盖国内主流 OLED 面板厂,合作长期稳定且复购属性强,为公司带来持续稳定现金流。此外,TFE-INK 产品已实现客户端规模销售,市场突破成效显著。产能方面,仙桃产业园年产 1000 吨 PSPI 产线已投产并持续批量供应,年产 800 吨 YPI 二期项目作为新增产能补充,可充分满足现有及潜在客户订单需求。新产品研发方面,无氟光敏聚酰亚胺(PFAS Free PSPI)、黑色像素定义层材料(BPDL)、薄膜封装低介电材料(Low Dk INK)等正按计划推进客户验证,进展符合预期;PI 取向液产品开发持续推进,客户端验证与导入已全面展开,多款新一代 OLED 显示材料的创新研发及送样验证,目标填补相关领域空白。

关于研发投入及 2026 年研发重点,公司表示,研发投入增加主要源于 CMP 抛光液、高端晶圆光刻胶业务对产品型号系统布局的高要求,以及半导体先进封装材料等新业务的投入。2026 年,公司将持续保持高水平研发投入,优化研发资源配置,重点聚焦三大方向:一是深化 CMP 相关材料研发,推进 CMP 抛光液多系列产品完善,加快铜及阻挡层抛光液、搭载氧化铈研磨粒子的抛光液等产品的验证及放量;二是推进高端晶圆光刻胶、半导体先进封装材料的产业化进程,加快相关产品客户验证及市场开拓;三是持续推进半导体显示材料新产品研发,同步跟进下游客户技术升级需求,巩固显示材料领域领先优势。

对于当前宏观经济及行业形势变动带来的机遇,鼎龙股份指出,四大核心机遇为公司未来快速增长提供坚实支撑:一是 AI 产业快速发展驱动下游半导体芯片及高端显示面板需求扩容,直接带动上游半导体材料、显示材料市场规模稳步增长,公司核心产品契合下游增长需求,将持续受益于行业需求红利,实现销量与收入双重提升;二是全球半导体产业链供应链重构背景下,客户对供应链稳定性、安全性需求大幅提升,公司核心原材料自主化优势显著,可充分保障产品供应连续性与可控性,进一步扩大客户合作范围、提升合作深度;三是大硅片、先进封装等新兴领域快速崛起,持续打开半导体材料增量市场空间,公司提前布局相关配套材料研发与生产,可率先抢占市场先机,培育新增长动能;四是半导体及新型 OLED 显示行业整体保持增长态势,叠加公司核心产品市场渗透率持续提升,核心业务放量节奏加快,前期孵化的新业务逐步发力,为业绩增长注入新活力。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫