注:奥维咨询(AVC)将平板显示设备在商业及公共市场的应用定义为平板商用显示市场,即FPD B2B 市场,其中包括B2B TV与B2B MNT两个领域。B2B MNT即“商用显示器”,商用显示器市场是奥维咨询(AVC)在FPD B2B 市场重点研究的两大细分领域之一,涵盖32”及以上规格的商用显示器产品(可分为单屏与拼接屏的LCD及PDP产品),单屏产品不包括专业监视器和广告机。

转眼岁末将至,回顾2012年中国商用显示器市场的发展状况,受中国经济增速放缓的影响,商用显示器市场增长低于预期,但销量规模仍然保持将近20%的增长,其中,拼接产品成为当前市场增长的主力军而备受瞩目。展望未来,在中国经济增速逐渐回暖的背景下,商用显示器市场将迎来快速增长的2013年,而把握市场变化方向和趋势,并快速响应,占领先机,将成为各厂商成败的关键。

一、2012年中国B2B MNT市场总体情况

奥维咨询(AVC)基于长期对中国平板商用显示市场的跟踪研究,发布《2012年第三季度中国平板商用市场研究报告》,通过对市场现状与发展趋势的研究,为企业制定产品及营销策略等等全方位竞争策略提供可靠的基础。

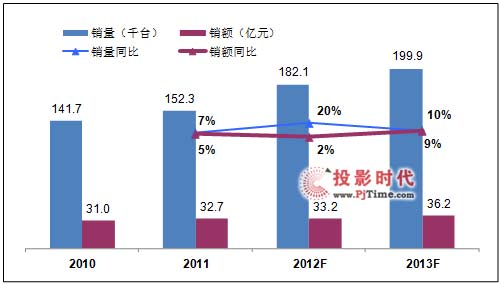

2012年以来中国商用显示器市场总体基本保持较快速度的增长,根据奥维咨询(AVC)最新发布的数据表明,2012年前三季度,中国B2B MNT市场销售量12.5万台,同比增长19.0%左右,销售额规模达23.2亿元,同比增长1.6%左右。

奥维咨询(AVC)认为:尽管前三季度国内GDP增幅持续疲软,中国社科院、世界银行、花旗集团等多家权威机构调低预期(全年GDP增长7.7%(原7.9%)),但对第四季度的预期仍然好于前三季度,且B2B MNT 市场第四季度会迎来政府、交通、金融等行业集中采购的高潮,基于此,AVC预计MNT市场第四季度销量和销额分别为5.7万台和10.0亿元,市场成长主要得益于政府及公共事业、机场和高铁等交通行业、能源资源和金融行业需求的持续增长,以及国家在西部地区基础建设投资的拉动。预计2012年全年中国B2B MNT市场销售量18.2万台,同比增长20%左右,销售额规模达33.2亿元,同比增长2%左右。

图1 2010-2013F年 B2B MNT市场规模及变化

数据来源:奥维咨询(AVC)

二、2012年中国 B2B MNT市场主要特征

纵观2012年前三季度B2B MNT市场发展,主要呈现以下六点:

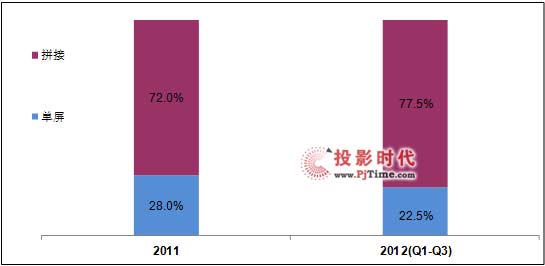

特征一:拼接产品保持高速增长,单屏产品发展不容乐观。

2012年B2B MNT 市场拼接产品仍然占主流,且实现快速增长,前三季度销售量9.7万台,同比增长30%以上,在MNT市场中销售量占比达到77.5%,与去年全年的份额相比提升近4个百分点;单屏产品需求减少,呈现下降趋势,前三季度销售量2.8万台,同比下降达到8%。

图2 2011-2012年前三季度B2B MNT市场单屏和拼接份额变化-销量

数据来源:奥维咨询(AVC)

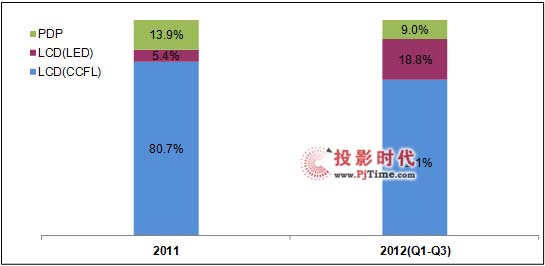

特征二:CCFL背光产品仍是主流,LED背光产品份额明显提升。

2012年B2B MNT 市场CCFL背光的LCD产品仍然占主流,前三季度销售量9.0万台,在MNT市场中销售量占比达到72.1%,LED背光的LCD产品销售量明显增长,市场份额明显上升,前三季度销售量达到2.3万台,占比18.8%,与去年份额相比提高13.4%,LED产品的快速增长,导致CCFL和PDP份额均略有下降。

图3 2011-2012年前三季度B2B MNT市场分技术份额变化-销量

数据来源:奥维咨询(AVC)

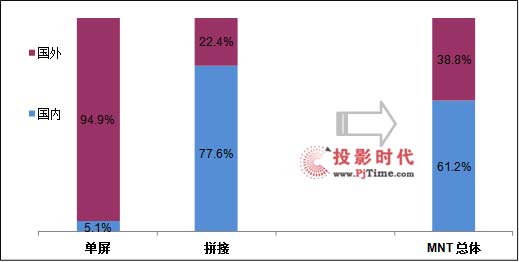

特征三:国产品牌总体优势较强,三星笑傲群雄居首位。

总体来看,B2B MNT市场国产品牌规模较大,2012年前三季度包括众多山寨品牌的国产品牌销量占比达到60%以上,但是从单屏和拼接不同市场来看,单屏市场中外资品牌占据绝对优势,拼接市场国产品牌由于价格优势占据份额较大,前三季度单屏市场外资品牌占据95%左右的销量份额,但是在拼接市场占据仅20%左右的份额。

图4 2012年前三季度B2B MNT市场外资与国产品牌份额-销量

数据来源:奥维咨询(AVC)

从品牌阵营来看,当前中国B2B MNT市场品牌集中度不高,据奥维咨询(AVC)监测数据显示,前三季度前五名企业中内资企业居多,除三星以外,其他品牌的月均销售量均低于1千台,松下凭借单屏PDP产品,规模排名第二,而TOP6-13销量企业中,内资企业较外资企业靠前,而TOP14以下企业主要以内资企业居多,夏普暂居第14位。

图5 2012年前三季度B2B MNT市场品牌阵营-月均销量

数据来源:奥维咨询(AVC)

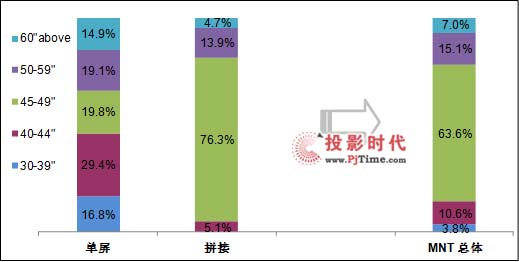

特征四:单屏市场60”以上大尺寸比重上升,拼接市场46”仍占主流。

2012年前三季度 ,B2B MNT主流尺寸仍是45-49”、40-44”和50-59”三个尺寸段,其中,45-49”销量份额占比最高,前三季度达到60%以上。单屏和拼接不同尺寸段分布具有不同的特点,其中拼接市场尺寸相对集中,且目前主要以45-49”为主,前三季度销量占比76%左右,其中,46”CCFL 背光超窄边产品的销量占比在70%以上,46”LED 拼接产品上市不久,销量占比已近5%,而且这一趋势还会上升,55”LED背光拼接产品目前销量情况相对较好,占比近15%,未来需求会有明显上升趋势。单屏市场分尺寸段分布比较分散,40-44”尺寸段份额相对较大,前三季度占比29.4%,60”以上大尺寸产品销量占比近15%,其中,近90%的销量份额在60-79”尺寸段,其中松下、夏普、三星、赛普和唯瑞位居TOP5, 松下和夏普销量占比分别为42%和27%,三星、赛普和唯瑞在该尺寸段销量占比在6%以上, 82”和100”以上份额各占5%。随着大尺寸需求的增多,以及三星、夏普和松下外资品牌在大尺寸产品的发力,60”以上份额将有上升趋势。

图6 2012年前三季度B2B MNT市场分尺寸段市场份额-销量

数据来源:奥维咨询(AVC)

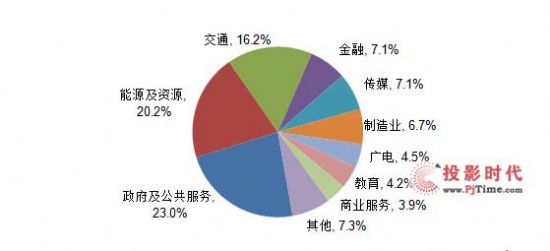

特征五:政府、能源、交通、金融四大传统行业比重仍然较大,传媒和教育行业需求有上升。

奥维咨询(AVC)数据显示,2012年前三季度B2B MNT市场政府及公共服务、能源资源、交通、金融、传媒成为MNT TOP5应用市场,政府及公共服务行业在细分行业中需求仍然最高,占比23%。传媒和教育行业需求有明显增长,其中,传媒行业主要是受交通行业发展的带动,教育市场的增长主要是教育行业投资的加大以及对监考系统以及学校安全的重视。

图7 2012年前三季度B2B MNT市场主要行业市场份额-销量

数据来源:奥维咨询(AVC)

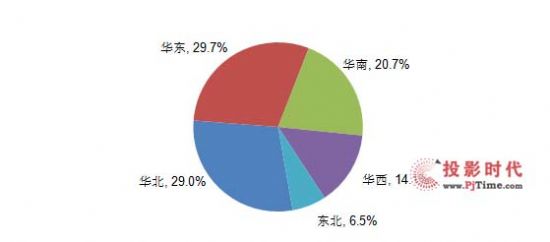

特征六:华北、华东、华南三大区域占据绝对优势,华西区域比重趋增。

奥维咨询(AVC)数据显示,2012年前三季度B2B MNT市场华北、华东、华南三大区域优势较强,占据市场近80%的比重,华西地区已成为B2B MNT 市场重点需求的增长点,主要需求点在于成渝经济区建设在数字城管、平安城市、智慧交通等基础设施建设投资,同时也有电力水利和银行金融行业的推动,前三季度华西地区市场份额上升到14.1%。

图8 2012年前三季度B2B MNT市场分区域市场份额-销量

数据来源:奥维咨询(AVC)

奥维咨询(AVC)认为,未来中国B2B MNT 市场有以下三点趋势值得关注:

趋势一:拼接市场未来发展空间大,未来政府、交通和金融行业需求仍较大

奥维咨询(AVC)认为,拼接市场增长的推动力主要体现在:

一是政府建设平安型城市等带来的一系列需求,如公安、城管、交通等安防监控需求等,尤其是轨道交通建设在国家政策方面的支持下,继续保持较大的增长规模,智能交通的推进将使得未来5年有200个以上的大中型城市建立城市交通指挥中心;

二是国家城市化进程的加快,以及为实现东、中、西部协调发展,除推进成渝经济区建设以外,加大西北地区的投入,包括甘肃兰州成为第五个国家级新区,新疆天山北坡经济区列为西部重点培育的新的增长极之一,这无疑将加大西部地区在政府机关、煤炭、电力、石油化工、公检法、军队、交通物流等各方面的建设投入;

三是品牌商间的激烈竞争推动了大屏拼接发展进程(LG 47”和55”拼接产品,三星UT系列,UD系列、UE系列涵盖46”和55”产品,夏普60”450cd/m2-700cd/m2-1500cd/m2三个亮度的产品);

四是产品技术进步拉动市场需求增长,拼缝越来越小,从22mm 到 10.4mm, 再到6.7mm及 5.3mm,对DLP 背投产品产生一定的替代作用。

趋势二:从CCFL到LED背光产品技术的升级将是大势所趋

奥维咨询(AVC)数据显示,2012年前三季度B2B MNT市场LED产品渗透率明显提高,2012年全年LED产品销量占比在20%左右,比重进一步提升,主要原因如下:

一是需求方面,目前政府、教育、金融、交通等诸多商用领域,在国家节能减排政策的指导下,对终端显示产品的节能环保提出更高的要求,而且LED背光产品相对CCFL背光以及PDP产品而言,其机身更轻且薄,安装和维护更为方便,客户也可以节约更多空间,可想而知,LED背光产品将顺应市场需求而逐渐普及而成为市场主流;

二是单屏MNT市场LED产品定位较高,受到商用电视替代的可能性较小,且目前以三星和夏普为代表,重点推出或拓展其LED产品线,目前三星单屏产品有ME、DE和MD三大系列,覆盖32”、 40”、46”和55”四个尺寸,夏普除目前70”LED 触摸产品以外,也已经开始上市60”和80”更大尺寸的LED产品;

三是拼接市场目前虽然是CCFL的天下,但47”和55”LED 背光新产品进入市场已有一年之久,相对46”拼接产品来讲,其尺寸更大,拼缝更小的优势已广受市场认可,同时,夏普60”拼接产品在亮度方面也有所完善,450cd/m2低亮产品凭借较高的性价比,推动其销售规模也明显上升。奥维咨询(AVC)监测数据显示,2012年前三季度 B2B MNT拼接市场LED产品销售量16.3千台,渗透率达到25%,随着上游三星46”LED背光面板的规模上市,以及46”CCFL 超窄边拼接面板的逐渐退市,加上LG及夏普LED拼接面板的逐渐开放和应用,拼接市场LED背光产品将会逐渐替代CCFL拼接产品。

趋势三:价格战愈演愈烈,液晶拼接市场面临洗牌

近两年,液晶拼接市场在国内信息化进程的加快以及液晶技术不断发展的推动下实现了快速增长,但同时拼接市场的进入门槛较低,在高利润的驱动下,众多品牌大量涌入,造成目前产品同质化严重的现象,众多品牌的竞争都是在拼价格,以46”CCFL背光超窄边低亮产品为例,终端成交价格降至含税0.85万-1万之间,最低甚至0.8万,与年初相比降幅达到40%以上,而即使是今年主推的46英寸LED背光拼接新品,其价格与同尺寸CCFL背光的价格差距仍然很大,低价格竞争仍然会加剧。

奥维咨询认为:液晶拼接市场的低价格无序竞争,势必引起市场全面洗牌。一方面,众多品牌低价格竞争肯定会造成其质量很难保证,以及系统建设、施工安装、维护、售后服务等方面存在诸多问题;另一方面,液晶拼接市场的无序竞争,低价格混战也会使得厂商的利润更薄,对于技术和资金相对劣势的小品牌来讲,血拼价格将成为惟一的出路。而低价格竞争的愈演愈烈,最终将逼迫众多小品牌出局,也就预示着拼接市场进入洗牌阶段,那些重视品牌建设和服务意识且渠道资源与架构深厚与专业的品牌,如三星、LG、飞利浦、夏普、松下、TCL、创维、唯瑞、长虹、威创等将随着市场秩序的逐渐稳定将迎来更多的发展空间。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫