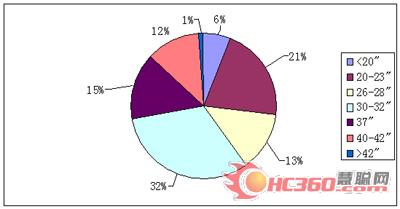

1、液晶电视市场32英寸及以上的中大尺寸比重近7成

从2005年开始,液晶电视市场的大尺寸化日趋显著,32英寸及以上的比重接近33%,同比2004年同期上升23个百分点,其中40英寸及以上的大屏幕约占2%的比重,而2004年仍不到0.5%。随着高世代线液晶面板生产线产能的进一步投放,中大尺寸液晶面板和整机价格的持续下降,预计液晶电视市场在2006年以及未来将继续往大屏幕方向快速发展。

中国大陆液晶电视市场尺寸结构分析

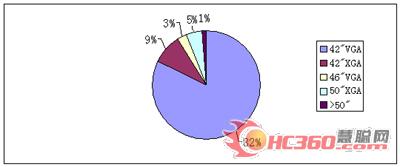

2、等离子电视市场42英寸XGA和50英寸的比重迅速提高

2005年,等离子电视仍主要以42”VGA为主,其比重占到了82%的市场份额,2005年中国等离子市场42英寸XGA 规格比重为9%,但表现出了迅猛的发展态势,而42英寸VGA则显现出萎缩态势。50英寸规格比重也有所提高,达到5%。等离子电视市场尺寸规格结构的变化,一方面是价格降低的刺激,另一方面也是等离子电视面对液晶电视的冲击,而向更高规格进行逐步转变的趋势。

中国大陆等离子电视市场尺寸结构分析

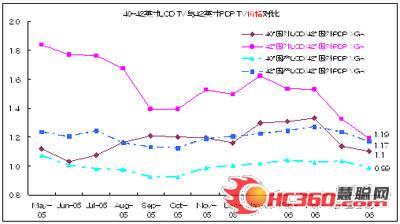

大尺寸液晶面板的价格快速下降,直接导致了同尺寸液晶电视和等离子电视的价差迅速缩小。截至2006年5月,40英寸国产液晶电视与外资品牌42英寸VGA等离子电视的价格非常接近,甚至略低于后者;而同样是外资品牌,40英寸液晶电视与42英寸XGA等离子电视的价差已缩小到10%。

面对大屏幕液晶电视的价格的逐步逼近,等离子电视必须要具备价格优势,稳住等离子电视在竞争激烈的大屏幕市场的主导地位。

2005年相近尺寸平板电视国内、外价格变化趋势图

(三)渠道结构

传统渠道主要有大商场、中小商场以及电器专营店。新兴渠道有综合性连锁、家电类连锁、电器城、品牌专卖店、集团采购、网上订购等。随着时代的日新月异,传统的家电渠道已经逐渐被取代,或者说这些卖场正谋求向“精”的方向发展。更多的大众消费者则将目光定在了新兴的家电渠道特别是家电连锁这样的购物场所。家电连锁最显著的特征是经营规模大、资本雄厚、跨地域连锁经营、掌握着庞大的销售网络,是一个高效率、专业化的零售终端。它们以承担销售风险的方式获得家电生产企业最大限度的让利,因此在零售价格上具有优势外,在品种、数量上与其他销售渠道的单元比也同样具有明显优势。

2005年平板电视销售渠道格局分析图

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫