市场概况

一、

平板电视是液晶电视和等离子电视。自2003年厦华推广等离子电视时率先提出平板电视的概念后,彩电市场开始刮起了平板电视风暴,平板电视被各级市场的消费者逐步了解和认同,市场销量也逐渐攀升。和传统显像管电视相比,平板电视具有高清晰度显像、色彩更丰富、使用寿命更长、省电低功耗、外形轻薄美观、节省空间和低辐射的优点。

回顾2005年国内彩电市场,其中成绩突出的依然是平板液晶电视,下来是等离子电视,而CRT纯平彩电虽然销量不错,但市场份额已经近一步被液晶和等离子电视蚕食,国内CRT纯平彩电的市场正在慢慢萎缩。

2005年1-7月之间,液晶电视销量比去年同期增长了400%左右,等离子销量比去年同期增长了200%左右。2005年全国前7个月平板电视的零售量超过60万台,其中液晶是等离子销量的两倍,为40万台,而等离子为20万台。这个数字大大超过了04年全年液晶彩电21万台和等离子彩电不到17万台的销量。平板电视前7个月的销售额比04年同期增长接近200%,其中液晶彩电销售额比04年同期增长近400%,而同期等离子彩电销售额增长了100%。前7个月全国平板彩电零售额接近80亿元,其中液晶彩电的零售额接近38亿元,等离子销售额接近42亿元。

截止到05年底,液晶和等离子电视的销售曲线还在不断增长之中, 2005年全年平板电视的销量突破185万台。预计2006年国内平板电视市场应该会继续保持这个增长速度前进,2006年国内平板电视市场规模将超过370万台,增长率将达到120%。

2005年中国大陆平板电视销量分析图

点击此处查看全部新闻图片

二、 市场结构

(一) 品牌市场结构

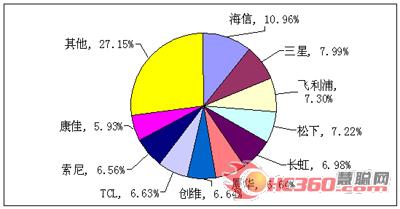

2005年度中国大陆平板电视销量品牌竞争格局分析图

点击此处查看全部新闻图片

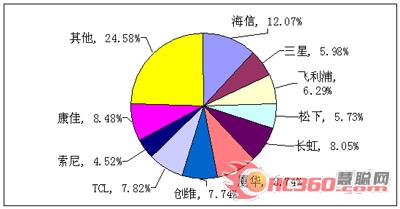

2005年度中国大陆平板电视销售额品牌竞争格局分析图

产品价格结构

(二)

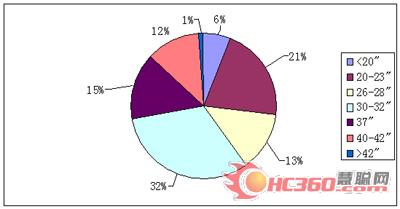

1、液晶电视市场32英寸及以上的中大尺寸比重近7成

从2005年开始,液晶电视市场的大尺寸化日趋显著,32英寸及以上的比重接近33%,同比2004年同期上升23个百分点,其中40英寸及以上的大屏幕约占2%的比重,而2004年仍不到0.5%。随着高世代线液晶面板生产线产能的进一步投放,中大尺寸液晶面板和整机价格的持续下降,预计液晶电视市场在2006年以及未来将继续往大屏幕方向快速发展。

中国大陆液晶电视市场尺寸结构分析

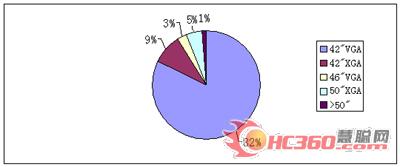

2、等离子电视市场42英寸XGA和50英寸的比重迅速提高

2005年,等离子电视仍主要以42”VGA为主,其比重占到了82%的市场份额,2005年中国等离子市场42英寸XGA 规格比重为9%,但表现出了迅猛的发展态势,而42英寸VGA则显现出萎缩态势。50英寸规格比重也有所提高,达到5%。等离子电视市场尺寸规格结构的变化,一方面是价格降低的刺激,另一方面也是等离子电视面对液晶电视的冲击,而向更高规格进行逐步转变的趋势。

中国大陆等离子电视市场尺寸结构分析

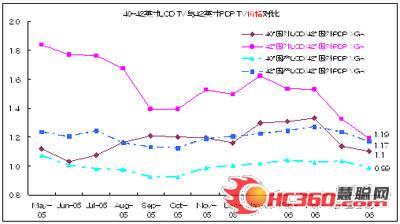

大尺寸液晶面板的价格快速下降,直接导致了同尺寸液晶电视和等离子电视的价差迅速缩小。截至2006年5月,40英寸国产液晶电视与外资品牌42英寸VGA等离子电视的价格非常接近,甚至略低于后者;而同样是外资品牌,40英寸液晶电视与42英寸XGA等离子电视的价差已缩小到10%。

面对大屏幕液晶电视的价格的逐步逼近,等离子电视必须要具备价格优势,稳住等离子电视在竞争激烈的大屏幕市场的主导地位。

2005年相近尺寸平板电视国内、外价格变化趋势图

(三)渠道结构

传统渠道主要有大商场、中小商场以及电器专营店。新兴渠道有综合性连锁、家电类连锁、电器城、品牌专卖店、集团采购、网上订购等。随着时代的日新月异,传统的家电渠道已经逐渐被取代,或者说这些卖场正谋求向“精”的方向发展。更多的大众消费者则将目光定在了新兴的家电渠道特别是家电连锁这样的购物场所。家电连锁最显著的特征是经营规模大、资本雄厚、跨地域连锁经营、掌握着庞大的销售网络,是一个高效率、专业化的零售终端。它们以承担销售风险的方式获得家电生产企业最大限度的让利,因此在零售价格上具有优势外,在品种、数量上与其他销售渠道的单元比也同样具有明显优势。

2005年平板电视销售渠道格局分析图

典型企业综合竞争力分析

三、

品牌传播特点:

PANASONIC:

硬性广告的主要传播点为42英寸等离子的产品广告。其广告主题词“不动声色/已惹人仰慕”和“飞跃真实画面/尽享逼真影像”仍然体现着松下固有的稳健和高科技形象。松下在2005年度中是PDP产品广告投放绝对数最高的产品,在传播的占有率上遥遥领先。

软性媒体传播一向不是国外品牌的主要宣传渠道,但随着国内品牌的传播拉动,松下等国外品牌也开始重视组合传播。松下的软性传播较为务实,基本以等离子战略和42英寸等离子锐屏显示器作为两大宣传点。上海浦东新区投资建立的上海松下等离子显示器有限公司作为松下的战略重点,成为向公众及媒体进行中国战略宣传的重心。松下的传播主要以整体形象传播为主,宣传其规模化生产和其全球战略。

LG:

LG的平板电视硬性广告传播以产品广告为主,在广告总量上仅次于PANASONIC,是2005年平板电视硬性广告投放量第二的品牌。LG的广告主题词为:“无以伦比的美丽新视界/LG”。PDP产品主要以60英寸新产品的宣传为主。

LG的软性媒体传播上LG的广告投放也毫不逊色,仅次于TCL,软性传播力度与硬性广告呼应。LG软性传播的主要着眼点有:LG在华销售成绩喜人。

LG的硬性广告宣传与媒体传播的配合力度在各品牌中是最高的。硬性广告的主题词与软性传播的文章题目保持较高的一致性,提高传播频率的同时也注重持续性和效果。

TCL:

由于TCL的等离子战略主要出现在下半年,因此其广告宣传也主要以下半年为主。这是造成TCL去年广告投放量较低的原因,但下半年的集中广告投放也使得TCL成为跻身PDP广告投放前三名的品牌。

TCL的软性广告投放主要从其6月份PDP大幅度降价开始。在长虹的背投彩电的打击下的舆论攫取战略,把媒体的眼光聚焦在TCL身上。这一传播的效果较具轰动性,引发了业界对PDP成本、价格及利润等各方面的争论。在随后的传播中,TCL又以宣传科技人才的引进、等离子战略计划、TCL参与等离子标准制订等传播点校正舆论,转移其对TCL产品本身技术及核心技术来源的关注。

创维:

2005年的传播虽然也较为积极和活跃,但却被指具有太明显的模仿和跟风痕迹。在TCL降价之后,创维也同时推出相同价格的机型,连宣传上也效仿TCL。创维虽有意识的强化了传播,但缺乏战略性也使其传播显得拙劣和单薄。纯粹的降价宣传和业绩宣传使其品牌魅力不足。

海信:

成为2005年继创维之后又一个跟风传播的典型。在整年的宣传上,海信没有较明确的战略,其推广思路也不明确,只是在TCL传播之时跟风传播。但其传播点不新颖也无创造性,无法引起太多的媒体关注。

康佳:

2005年上半年,康佳受危机传播的影响,损失较大。随后,康佳的传播均以老总的抛头露面和宏观叙事为传播中心,虽有一定的战略性,但因传播点过于宏大而失去活力,品牌形象不断下滑。随着长虹传播力度的不断升温和TCL国际化的传播步伐,康佳更是举步维艰。关于产品和品牌的宣传应更加重视微观传播效果,考虑媒体的阅读群体。

平板电视未来发展趋势

四、

未来平板电视市场发展趋势判断:

趋势一:市场需求继续保持旺盛,竞争激烈导致行业洗牌在即

自2003年开始,平板电视在中国进入了高速增长期,平板电视销量连续两年同比增长率超过200%,特别是进入2005年以来,在家电制造企业和家电渠道商不遗余力的媒体宣传和价格策动下,未来一年规模将进一步扩大。在上游面板生产企业持续竞争的环境下,给下游电视机制造企业的产品价格带来了一定的降价空间,但目前市场的需求量在迅速增加,有些规格的面板还比较紧张,所以在下半年的市场价格仍会下降,但降幅不会太大。

平板需求量的快速提升造成了上游面板生产商供应紧张,丰厚的利润让更多的企业以各种方式渗透到上游产业,这使得上游面板领域的竞争更加激烈,导致成本下降,给下游平板制造企业更多的发展空间;2005年平板市场价格战愈演愈烈,从年初到岁末,国内品牌价格下降了30%以上,在没有掌握上游核心技术的情况下,价格下降导致企业利润空间急剧缩小,行业利润率持续走低,全年行业利润率已经降到了1%以下,随着消费者的消费心理趋于理性,价格对企业已不具备竞争优势,而综合实力、强大的营销等等将是企业制胜的法宝。另一方面,外资品牌的降价将吸引一大部分高忠诚度的消费者,挤压国内品牌的生存空间,使不掌控产品成本的国内品牌更加雪上加霜。2006年,微薄的利润,外资品牌的反攻等因素将使一些二三线品牌推出市场,行业洗牌已经初露端倪。

趋势二:产业链期待完善,政府、企业应统观全局

上游产业链的缺失,残酷的价格战使国内品牌腹背受敌,举步维艰。而外资品牌已经开始运用价格因素控制市场,2006年我们该如何对抗外资品牌是全行业需要考虑的问题。我认为:一是政府、行业协会牵头,与企业一起共建上游产业链,以CRT时代为例,政府投资建立生产线,为中国彩电业称霸世界打下坚实的基础。在平板时代,每条生产线成本在150亿元以上,任何一个企业都无法承担,这需要政府再度走到前台,企业利用资本的力量,以多种手段渗透到上游产业,完善中国平板电视产业链。二是国内企业现在各自为证,缺乏全局意识,这使得行业环境恶化,不利于企业发展,明年希望企业能减少恶性价格竞争,站在全局的高度,整体部署,加强合作,形成一个良好有序的市场。

趋势三:数字电视的发展带动平板电视普及

数字电视产业历经多年发展,已经正式进入推广运营期,国家规划到2015年我国将全部实现数字电视,数字电视的实现除了要有数字信号外,还要有能播放数字信号的电视,而高清数字平板电视可以更好的实现数字音频、视频,符合数字电视的发展要求,我国2008年奥运会全部实现数字转播,数字电视将快速发展,这对即将到来的2006年平板市场是一个好消息。

趋势四:市场集中度开始减弱,产品趋于个性化

目前平板电视主要集中在一级市场,其市场需求集中度在80%以上。经过了2005年市场争夺战,长虹、海信、TCL等企业开始调整销售策略,二、三级市场开始逐渐启动,整个市场集中度开始减弱。2005年平板市场价格的降幅极大地降低了城市消费者对产品价格的敏感程度,在购买时价格已经不再成为关注的首要因素。2006年,消费者更看重产品的其它因素,如画质、功能、外观、品牌等产品综合品质逐渐关注。

趋势五:连锁渠道竞争加剧,促生新型厂商关系。

连锁渠道竞争越来越激烈,连锁企业将自身恶性竞争的风险转嫁给企业,造成厂商关系紧张。从整个产业利益发展角度,厂商均在寻求建立新型厂商关系,连锁企业致力于服务水平提升,制造企业专注于优质产品制造与提供。新型厂商关系的建立将成为大部分品牌2006年决战终端的战略部署。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫