在 A 股市场的风云变幻中,并购重组一直是产业结构调整与资源优化配置的关键驱动力。近期,显示行业两大企业鸿合科技(002955)与中颖电子(300327)的控制权变更案例备受瞩目,二者虽分属交互式平板、投影等教育/会议科技与MCU、、BMIC、显示驱动等IC半导体赛道,却共同勾勒出当下 A 股并购的全新趋势 —— 产业资本主导的 “赋能型并购” 正崭露头角。

6 月 10 日晚间,鸿合科技公告,合肥瑞丞私募基金管理有限公司旗下瑞丞基金拟15.74亿协议收购鸿达成等持有的公司 25% 股份,交易完成后,合肥瑞丞将成间接控股股东,公司实控人变更为无实控人。而中颖电子于 6 月 9 日晚公告,控股股东威朗国际及股东 Win Channel 与致能工电签署协议,致能工电以12.45亿通过受让股份及表决权委托,成为控股股东,公司实控人变更为无实控人。PjTime.com屏显时代网发现,这两者新控股股东背景都与“车载”有关。

下面,我们先介绍两者的具体并购情况,然后分析两者并购的共性,并从中窥视A股企业未来并购的新趋势。

Part 1 :奇瑞资本旗下合肥瑞丞以15.74亿取得鸿合科技25%股权及表决权

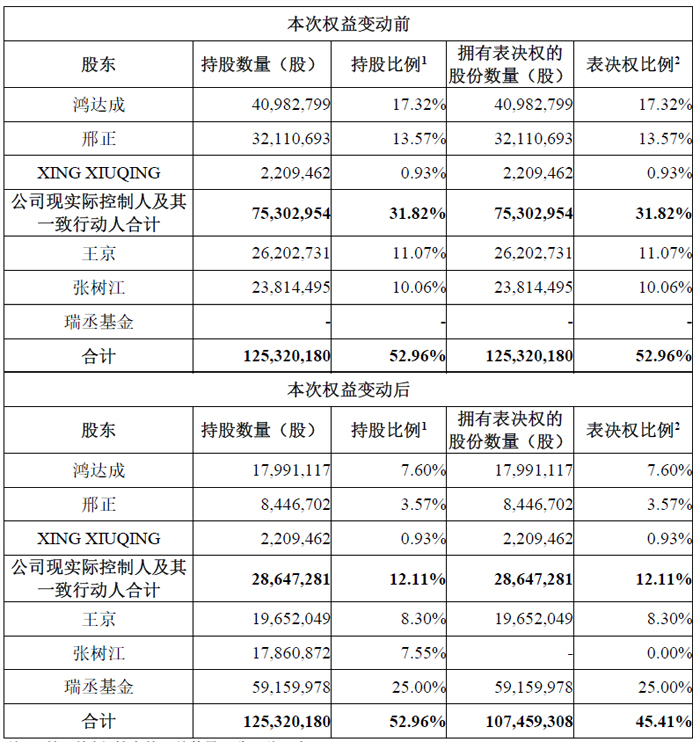

鸿合科技股份有限公司公告表示,合肥瑞丞私募基金管理有限公司与鸿合科技股份有限公司实际控制人XING XIUQING、邢正以及一致行动人鸿达成有限公司、持股5%以上股东王京和张树江正式签署《合肥瑞丞私募基金管理有限公司与鸿达成有限公司及邢正、王京、张树江关于鸿合科技股份有限公司之股份转让协议》。

本次权益变动未触发要约收购,本次权益变动完成后,瑞丞基金将合计取得公司59,159,978股股份及对应表决权(占公司股份总数的25.00%),合肥瑞丞将成为公司间接控股股东,公司实际控制人由XING XIUQING、邢正变更为无实际控制人。本次权益变动前后,相关主体的持股比例及表决权比例如下:

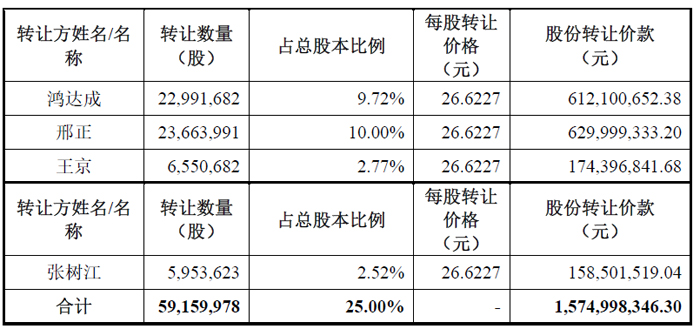

确定股份转让价款总额为 1,574,998,346.30元,折合每股价格为人民币 26.6227元。转让方拟转让的股份数量及股份转让价款情况如下:

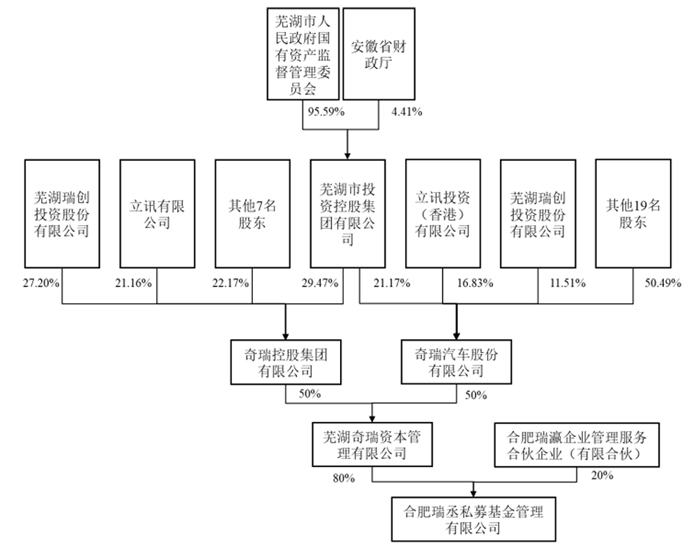

据介绍,合肥瑞丞的控股股东为奇瑞资本,奇瑞资本持有合肥瑞丞 80%股权,奇瑞资本的股东为奇瑞控股、奇瑞股份,各持 50%股权。其中,奇瑞控股前三大股东分别为芜湖市投资控股集团有限公司、芜湖瑞创投资股份有限公司、立讯有限公司,分别持有奇瑞控股 29.47%股权、27.20%股权、21.16%股权,股权较为分散,不存在控股股东,亦无单一股东能够控制董事会大多数成员的组成或董事会的决策。奇瑞股份前三大股东分别为芜湖市投资控股集团有限公司、立讯有限公司、芜湖瑞创投资股份有限公司,分别持有奇瑞股份 21.17%股权、16.83%股权、11.51%股权,股权较为分散,不存在控股股东,亦无单一股东能够控制董事会大多数成员的组成或董事会的决策。因此,奇瑞资本无控股股东、无实际控制人。

本次权益变动系公司引入在产业资源、投资管理等方面具有较大优势并认可公司主营业务、内在价值及未来发展前景的投资者取得公司控制权,有助于公司充分利用合肥瑞丞及其控股股东的优质资源,进一步优化公司资产并为公司业务发展赋能,提升公司经营治理水平,增强公司综合竞争实力。

Part 2:致能工电12.45亿获得中颖电子14.20%股权

中颖电子股份有限公司公告表示,近日公司控股股东威朗国际集团有限公司、公司股东Win Channel Ltd. 与上海致能工业电子有限公司签署了《股份转让协议》。

威朗国际拟通过协议转让方式向致能工电转让持有的公司31,718,000股无限售流通股, Win Channel拟通过协议转让方式向致能工电转让持有的公司16,767,396股无限售流通股,合计48,485,396股无限售流通股,占公司总股本的比例为14.20%,占剔除公司回购专用账户中股份数后总股本的14.28%;同时,威朗国际拟将所持剩余31,392,176股公司股份全部表决权委托给致能工电,委托期限自转让股份过户日起24个月。

如本次股份转让及表决权委托事项最终实施,致能工电将持有本公司股份48,485,396股,占公司总股本的14.20%;并通过表决权委托控制本公司股份31,392,176股,占公司总股本的9.20%;两者合计控制本公司股份79,877,572股,占公司总股本的23.40%,占剔除公司回购专用账户中股份数后公司总股本的23.53%;公司控股股东将变更为致能工电,由于致能工电无实际控制人,上市公司的实际控制人将由傅启明变更为无实际控制人。

本次股份协议转让价格不低于协议签署之日前一交易日公司股票收盘价(21.12元)的 80%。本次权益变动中表决权委托的部分不涉及交易对价;协议转让部分对应的转让价款总额合计为人民币12.45亿元,支付方式为现金。

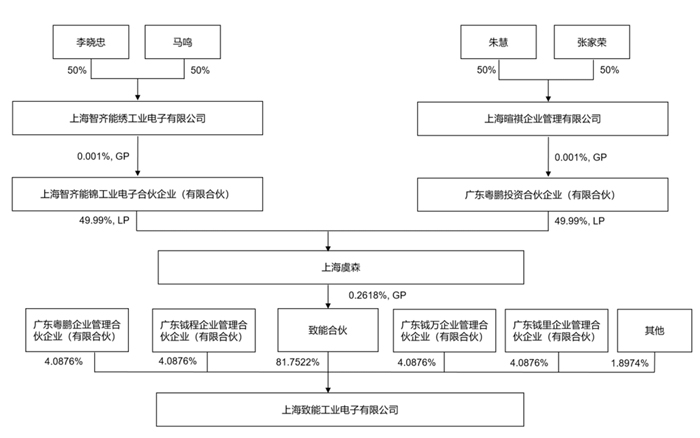

上海致能工业电子有限公司于2020 年 12 月在上海杨浦区成立,成立时注册资本为 20 亿元,2022 年 9 月增至 24 亿元。致能工电系上海市政府通过上海科创投资集团引导基金出资、武岳峰科创出资以及徐州政府出资,以市场化机制设立的中国本土的高端智能工业电子产业平台级企业集团,主要聚焦在工业及汽车芯片领域的布局与产业生态建设。

致能工业半导体产业布局以“产业平台整合 + 战略投资” 为核心,聚焦集成电路与人工智能领域,专注于集成电路与人工智能产品的研发,技术应用场景主要面向工业及汽车电子领域,如功率器件、智能驾驶、无线连接、AIOT 主控芯片等。

本次权益变动系致能工电基于自身发展战略,看好上市公司发展前景之目的,通过本次权益变动取得上市公司控制权。本次权益变动完成后,致能工电将依法行使股东权利,积极参与上市公司治理机构决策,提升上市公司经营状况,增强上市公司的盈利能力,与全体股东共同分享上市公司发展成果。

Part 3:四大核心共性揭示 A 股并购“四化”新趋势

鸿合科技(奇瑞系合肥瑞丞入主)与中颖电子(致能工电入主)的控制权变更,表面上看,鸿合科技身处交互式显示教育科技赛道,中颖电子属于显示驱动半导体赛道,行业跨度大。但深入分析,二者均是产业资本主导的 “赋能型并购” 典型案例。鸿合科技引入有产业资源优势的合肥瑞丞,有望借助其资源优化资产、赋能业务;中颖电子被聚焦工业及汽车芯片领域布局的致能工电接手,或在产业生态建设上迎来新契机。

仔细分析者两者并购案,可发现其具有四大共性,:路径标准化【协议转让 + 表决权委托,快速获取控制权】、逻辑场景化【技术供给(中颖 / 鸿合)与场景需求(奇瑞 / 工业电子)的强绑定】;标的优质化【现金流稳健的细分龙头,而非壳资源】;治理市场化【无实控人设计,平衡产业话语权与上市公司独立性】。这四大共性或许代表了 A 股接下来的并购新趋势。

一、路径标准化:低成本快速掌控话语权

鸿合科技与中颖电子在控制权获取上,均巧妙采用 “部分收购 + 表决权集中” 的模式。以鸿合科技为例,合肥瑞丞私募基金管理有限公司拟作为普通合伙人暨执行事务合伙人设立瑞丞基金,斥资 15.75 亿元收购鸿合科技 25% 股份,每股价格 26.62 元,较当时股价溢价 5%。同时,原股东放弃 7.55% 表决权,使得瑞丞基金合计控制 25% 表决权,虽无实控人,但在公司决策中拥有关键话语权。

中颖电子的操作如出一辙,上海致能工业电子有限公司(致能工电)溢价 21.5%,以 12.45 亿元收购 14.28% 股份,并通过原控股股东委托 9.25% 表决权,最终合计控制 23.53% 表决权,公司进入 “无实际控制人” 状态。

这种模式的精妙之处在于,收购比例均控制在 30% 以下,规避了全面要约收购义务,极大降低了收购成本,同时快速锁定控制权。“无实控人” 的市场化治理结构,既能保障产业资本对上市公司的影响力,又巧妙避开监管红线,为后续的产业整合与协同发展奠定坚实基础,成为当下 A 股并购在控制权获取路径上的标准范式。

二、逻辑场景化:技术与需求深度绑定

收购方合肥瑞丞和致能工电,均为产业集团 / 政府主导的 CVC(企业风险投资),其收购逻辑聚焦 “技术 - 场景” 协同。合肥瑞丞背后是奇瑞资本 100% 控股,作为专注汽车产业链整合的 CVC,其入主鸿合科技意图明显。鸿合科技手握教育交互显示技术(荣获国家科技进步二等奖),且海外渠道广泛,产品覆盖超 100 个国家。业内人士猜测,奇瑞或许计划将这一显示技术引入智能座舱领域,并借助鸿合海外渠道拓展全球市场,实现从教育场景到汽车场景的技术迁移与落地。

致能工电同样目标明确,由上海科创集团(政府基金)、武岳峰科创与徐州市政府联合设立,致力于打造 “工业电子芯片国产替代龙头”。中颖电子在工控 MCU 领域国内市占率达 15%,且已实现车规级 MCU 量产。致能工电收购中颖电子后,能够补足自身在功率器件、智能驾驶芯片方面的短板,直接对接奇瑞等车企的芯片需求,构建起 “技术供给 - 应用落地” 的完整闭环,凸显产业资本在并购中对技术与场景深度融合的执着追求。

三、标的优质化:赋能优质资产,实现价值提升

鸿合科技与中颖电子均为细分领域 “现金牛” 企业,产业资本选择此类标的,并非着眼于拯救困境企业,而是看中其深厚底蕴与转型潜力,契合 2024 年证监会 “支持产业整合型并购” 的政策导向。通过注入外部产业资源,助力优质资产突破瓶颈,实现价值再提升,成为当下 A 股并购标的选择的核心逻辑。

鸿合科技近三年累计利润均超 10 亿,2022 年、2023 年、2024 年经营活动产生的现金流量净额分别为4.95亿、7.51亿、2.98亿元;期末总资产分别为47.07亿、47.96亿、49.38亿元。财务状况稳健。鸿合科技在教育智能交互平板领域表现卓越,市占率连续 5 年位居榜首,2024 年营收 35 亿,净利润 2.2 亿。然而,教育信息化行业增速放缓,近三年营收持续下滑(2022、2023年营收分别为45.49 亿元、39.29 亿元),2025 年一季度扣非亏损,急需开拓车载显示等第二增长曲线。

奇瑞资本入主后,可能会推动鸿合科技将现有技术与汽车智能座舱等领域的显示技术需求相融合,反哺教育信息化产品的技术创新,比如开发出更智能、更便捷的交互显示设备,提升教育场景中的信息化体验。同时,鸿合科技的交互显示技术应用于奇瑞新能源车的智能座舱系统,有望提升座舱的显示效果、交互体验和智能化水平,为用户带来更优质的驾乘体验,推动智能网联汽车座舱显示技术的发展。随着汽车智能化发展,教育信息化与智能网联汽车的结合点逐渐增多,如汽车驾驶培训的信息化、智能化教学系统等,鸿合科技在奇瑞资本的支持下,可能会向这些新兴领域拓展,为教育信息化行业开辟新的发展方向。

中颖电子2022 年、2023 年、2024 年营收分别为16.02 亿元、13 亿元、13.43 亿元;归母净利润分别为 3.23 亿元、1.86 亿元、1.34 亿元;期末总资产分别为19.78亿、21.83亿、22.82亿元。2024年经营活动产生的现金流量净额1.83亿元。中颖电子在工控 MCU 市场优势显著,2024 年汽车电子收入占比达 28%,但车规级芯片认证周期漫长(需满足 ISO 26262 标准),亟需产业资本整合资源加速量产。

致能工电聚焦工业及汽车芯片领域,而中颖电子是本土家电 MCU 领域领军企业,在锂电池管理芯片及 AMOLED 显示驱动芯片等方面也有业务。致能工电入主后,有望推动中颖电子加速向汽车电子、工业等高附加值领域拓展,实现业务多元化,完善在半导体产业链上的布局。同时,致能工电作为产业平台,由政府及相关投资机构出资设立,具有丰富的资源和较强的整合能力。它可能会为中颖电子引入新的技术、市场渠道和管理经验,提升中颖电子的整体竞争力,同时促进产业链上下游企业之间的合作,实现资源共享和优势互补。

致能工电的管理团队深耕半导体产业多年,有丰富的产业运作和上市公司管理经验。通过控股中颖电子,有望整合双方的技术资源,加大研发投入,突破关键技术瓶颈,提升国产芯片的技术水平,减少对国外芯片的依赖。中颖电子的车规级芯片已在客户端导入,致能工电入主后,借助其产业生态建设能力和资源优势,可帮助中颖电子扩大车规级芯片等产品的市场份额,加速国产芯片在汽车电子、工业控制等领域的国产替代进程。

四、治理市场化:“无实控人” 下的协同赋能

在公司治理层面,“无实控人” 设计成为二者共性。鸿合科技原实控人保留 17.8% 股份但放弃表决权,瑞丞基金承诺不改变主营业务,而是重点注入汽车场景资源,并拟在董事会中新增 3 名奇瑞系董事,通过业务协同与治理参与实现价值提升。

中颖电子原控股股东保留 9.25% 股份(无表决权),致能工电承诺 18 个月不减持,专注董事会改组,拟增派 2 名产业董事,确保在保留上市公司独立性的同时,充分发挥产业资本的协同赋能作用。

这一治理逻辑与证监会 “并购六条” 中 “支持私募投资基金参与产业整合” 导向高度契合,产业资本不谋求绝对控股,避免原团队抵触,以市场化方式实现上市公司价值最大化,为 A 股并购后的公司治理提供了全新思路。

证监会发布“并购六条”支持上市公司向新质生产力方向转型升级、鼓励上市公司加强产业整合、提高监管包容度、提升重组市场交易效率、提升中介机构服务水平、依法加强监管等六个方面提出具体措施。其中,在鼓励上市公司加强产业整合方面,提到通过完善限售期规定、大幅简化审核程序等方式支持上市公司之间的整合需求,以及通过锁定期 “反向挂钩” 等安排,鼓励私募投资基金积极参与并购重组。

继苏州工业园区启辰衡远股权投资合伙企业(有限合伙)以总价为 4.52 亿元取得天迈科技 1775.67 万股股份及对应表决权(占总股本的 26.10%),成为上市公司控股股东后,鸿合科技成为 “并购六条” 后又一私募投资基金主导收购的典型案例。

后记:鸿合科技与中颖电子的并购案例,是 A 股市场在产业资本驱动下,并购模式创新的生动写照。地方政府 / 产业集团借助资本运作,将上市公司打造为 “技术落地枢纽”,推动中国制造业从单点突破迈向生态整合。这种 “赋能型并购” 模式正重塑 A 股生态,有望成为未来 A 股并购市场的主流趋势,持续为上市公司发展与产业升级注入新动能。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫