美国时间2月20日,沃尔玛和VIZIO 宣布,他们已达成协议,沃尔玛将以每股 11.5美元现金收购VIZIO,相当于完全稀释后的股权价值约为23亿美元。

沃尔玛和VIZIO为何能达成收购协议,若交易完成,对交易双方及TV市场将带来何种影响,本文DISCIEN将重点围绕这两大问题进行简要分析。

一、并购动机

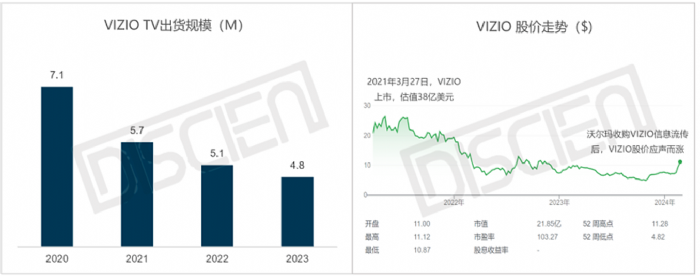

(1)VIZIO作为并购案中的卖方,TV出货规模从2020年的7.1M下滑至2023年的4.8M,三年规模缩水超30%。在北美TV市场的竞争中,VIZIO已逐渐落于下风,市值也从2021年的38亿美元跌至21.9亿美元。

图一:VIZIO TV出货和股价走势情况

数据来源:DISCIEN、企业财报

(2)VIZIO TV规模的缩水不仅直接降低其营收规模,也间接拉低了硬件毛利率水平,23Q3 VIZIO硬件已完全处于盈亏平衡线下,毛利陷入亏损。且因VIZIO的盈利模式以TV硬件为载体,TV出货规模的缩水也对其活跃用户数和平台稳定创收提出了更大挑战。船大难掉头,无论市场环境还是资金规模,VIZIO通过模式或产品创新的试错成本都非常低,选择出售拥抱资本或许更能为VIZIO后续的可持续经营注入一剂强心剂。

图二:VIZIO和ROKU营收情况对比

数据来源:企业财报 、DISCIEN整理

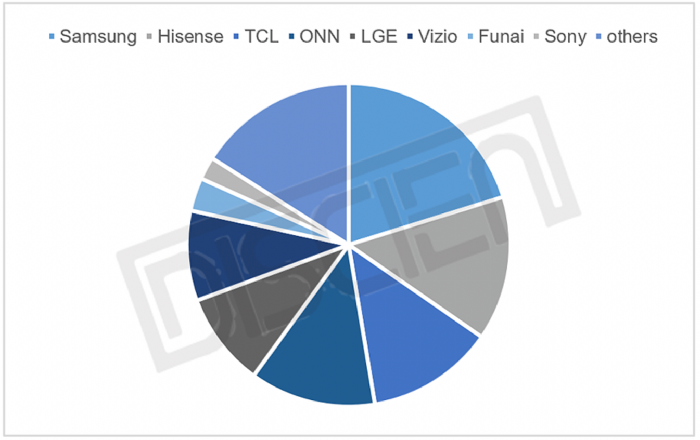

(3)沃尔玛在北美市场零售布局业态丰富,旗下ONN电视的规模在最近几年也快速发展,2023年出货增幅更是遥遥领先其他品牌。但尽管ONN TV发展如此迅速,在品牌肉搏最为激烈的北美市场,ONN TV未来增长弧线的二阶导数也即将跨入为负的阶段。相较于单一品牌建设的产出低效率,收购VIZIO可快速扩大沃尔玛自有电视品牌的出货规模。以2023年出货数据统计,ONN+VIZIO年出货规模超过11M,不仅可夺得北美市场TV出货的桂冠,也有望跻身全球TV出货的TOP 5品牌。

图三:2023年北美市场主要品牌出货市占份额

数据来源:DISCIEN

(4)将VIZIO收入囊中可加快沃尔玛对互联网电视的布局:尽管VIZIO 硬件规模和营收均处于持续收缩状态,但其在系统运营、广告销售和媒体推广上持续创收,即平台收入保持稳定增长态势。23Q3 VIZIO平台业务的毛利率已超过ROKU,且衡量平台运营效率的关键指标之一---ARPU(每用户平均收入)也持续向好。若沃尔玛收购VIZIO的交易完成,ONN TV也将得到Vizio SmartCast的系统支持,而硬件载体的增加也可快速驱动平台运营效率的进一步提升。

(5)VIZIO的生态平台可反哺沃尔玛的广告业务:相较于杂货服装等实体零售业态,沃尔玛广告业务毛利更为可观,其广告业务在财年4季度增长了22%。正如上所言,收购VIZIO,沃尔玛可通过对互联网电视的垂直整合,将电视平台作为新兴零售媒体渠道,而VIZIO约1800万的活跃用户也可成为沃尔玛广告业务的新增用户池。若收购,VIZIO作为沃尔玛线上渠道的一块拼图,可为广告商提供全渠道解决方案,即通过完善生态布局形成企业内部的闭环创收,可谓一举多得。

二、并购影响

(1)因ONN品牌目前是由ELEMENT运营,若沃尔玛收购VIZIO,未来VIZIO和ONN品牌的运营管理或将面临调整,不排除由VIZIO作为统一运营方同时管理ONN和VIZIO,也或将由ELEMENT或其他第三方统一对ONN和VIZIO进行运营管理。长期看,降本增效下的管理协同是必然趋势,这也会直接影响未来ONN和VIZIO的品牌定位和市场营销方向。但短期看,并购初期,人力资源和管理团队的维稳更利于最大化品牌并购效益。因此,DISCIEN认为,完成收购后的1-2年是资源整合的过渡期,ONN和VIZIO的运营管理和供应采购团队变动会相对较小。

(2)平台运营和互联网电视布局上,沃尔玛能否完全成功吸收VIZIO的运营管理经验和资源也面临一些挑战。且当下ONN TV也有搭载其他操作系统,若未来ONN TV搭载的操作系统渐进调整为SmartCast,竞争加剧下,其他OS企业或许也将采取对应措施以削弱SmartCast的影响力。彼时,沃尔玛的互联网电视建设和平台运营蓝图也将面临风险和挑战。

(3)ONN+VIZIO在出货规模上,可能出现1+1<2的情况:①ONN与VIZIO在品牌调性上趋同,主要面向大众消费市场,产品以中低端为主。若收购,品牌调性和产品线的冲突将弱化规模效益,难以产生其他双品牌错位运营的效果。② VIZIO约60%的TV销售在沃尔玛渠道上完成,若收购,VIZIO成为沃尔玛的子品牌,或将与ONN类似,即沃尔玛成为VIZIO唯一的销售渠道。这也意味着VIZIO在其他平台近40%的出货物量将受到影响,尽管后期随着沃尔玛对VIZIO的资源倾斜会增加其产品售出机会,但预计短期也难以弥补40%的物量缺口。

(4)北美市场品牌集中度将进一步提升,且因ONN+VIZIO整体体量的增加有望发挥规模效益,进而对其他品牌形成压力。除此之外,沃尔玛作为北美最大的零售商之一,其他TV品牌均有入驻,对ONN+VIZIO的扶持也将间接损害其他与ONN和VIZIO调性定位属同温层的品牌出货物量。尽管其他品牌可选择沃尔玛之外的其他平台,但北美渠道商的强势,以及品牌对渠道和产品线的调整在短期内或许难以弥补在沃尔玛平台所受到的冲击。

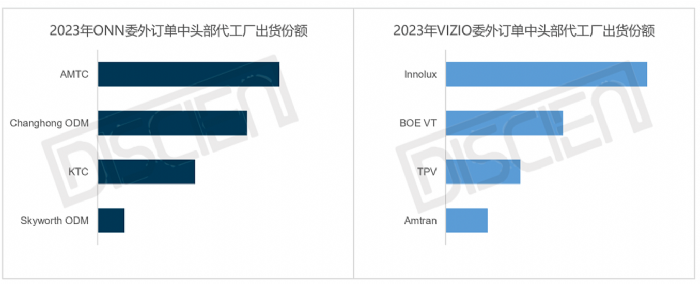

(5)ONN和VIZIO TV整机均采用委外订单模式,规模优势下的资源整合将提高对代工厂的议价能力,其对代工厂的资源分配也将直接影响代工厂的出货规模。《全球TV代工出货月度数据报告》显示,2023年为ONN代工的主要代工厂为AMTC、Changhong和KTC,而为VIZIO代工的主要代工厂为Innolux、BOE VT和TPV,其合作代工厂各自为营。若收购,长期为提升管理效率和降低采购成本,或会对代工厂资源进行整合,亦风险亦机遇,对与北美客户高度绑定的代工厂提出了更高要求。且若整合采购资源,沃尔玛对供应商的话语权增强,也将倒逼企业充分发挥竞争优势去抢夺订单和提升盈利水平。

图四:2023年ONN、VIZIO委外订单中头部代工厂出货份额

数据来源:DISCIEN

三、总结

从交易双方来看,这似乎是一个双赢的合作。VIZIO背靠沃尔玛,资金财力更为雄厚,业务可持续发展动能更足。而沃尔玛已有子品牌ONN,收购以硬件为主营业务的VIZIO则似有醉翁之意不在酒,硬件规模的扩大水到渠成,互联网电视、广告业务、线上多媒体渠道等生态内容的整合对沃尔玛的补短效应更大。

聚焦TV行业,近些年,随着TV行业竞争的白热化,类似收购案从上游面板到下游整机更是层出迭见,而每一次行业重点参与企业的资本变动都挑动着业内人的神经。此次沃尔玛收购VIZIO事件还暂未确定(VIZIO有权在45天内终止交易),但也预示着北美TV整机市场和代工市场在未来将面临更多的机遇和挑战。作为屏联网的观察者,DISCIEN也将持续关注此事件的发展动态。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫