导读:受到库存及厂商策略调整影响, OLED显示技术正加速在笔记本电脑、电视等中大尺寸应用领域渗透,而在智能手机市场的渗透速度逐步放缓。从智能手机OLED驱动芯片供应情况来看,2021年韩系和台系厂商仍处在绝对领先地位,大陆厂商积极跟进。

在下游需求积极带动下,2021年全球OLED显示驱动芯片面临了前所未有的缺货涨价现象。展望2022年,根据群智咨询(Sigmaintell)的供需模型测算,预计2022年全球OLED驱动芯片的供需比来到-2.1%,供需比较2021年有大幅改善,尤其是进入2022年下半年随着消费电子需求旺季备货来临,OLED DDIC需求将大幅提升,全年总体呈现“先平后紧”态势。群智咨询(Sigmaintell)预计,2022年全球OLED驱动芯片价格以稳定趋势为主,建议下游厂商仍然采取积极采购策略。

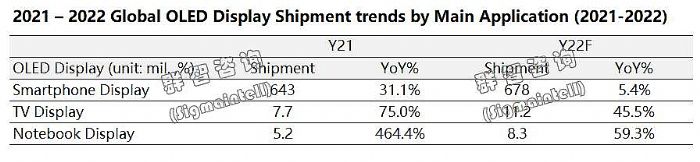

OLED显示技术加速在笔记本电脑、电视等中大尺寸应用领域渗透

受到库存及厂商策略调整影响, OLED显示技术正加速在笔记本电脑、电视等中大尺寸应用领域渗透,而在智能手机市场的渗透速度逐步放缓。根据群智咨询(Sigmaintell)数据显示,2021年全球OLED智能手机面板出货约6.4亿片,同比上升约31.1%,预计2022年同比增速下降到5.4%左右;同时2021年全球OLED TV面板出货数量达到760万片,同比增长约75.0%,预计2022年将超过1000万片;2021年全球OLED笔记本电脑面板出货量约525万片,同比增长约 464.4%,预计2022年也仍将维持近60%的同比增速。在智能汽车、智能穿戴等领域OLED显示面板技术也呈现快速渗透趋势。

韩系台厂仍处于绝对领先地位,中国大陆厂商积极跟进

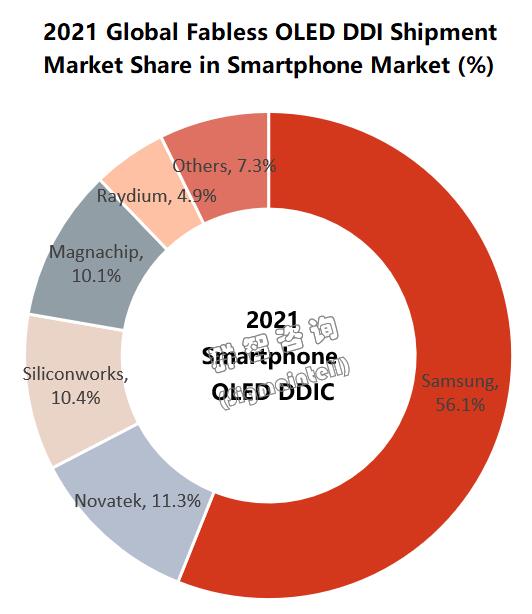

从智能手机OLED驱动芯片供应情况来看,2021年韩系和台系厂商仍处在绝对领先地位,大陆厂商积极跟进。

首先来看韩系厂商的表现:根据群智咨询(Sigmaintell)数据,得益于三星显示在OLED领域的领导地位,其兄弟公司三星LSI仍然是最大的OLED驱动芯片的供应商,2021年其智能手机OLED驱动芯片的出货占比达到约56.1%,其主要晶圆生产来自于三星晶圆厂生产以及台厂联电 (UMC), 长期来看,其会逐步加大在台厂的代工比例,降低自身的生产比重,来达到整体集团的最大经济利益。与此同时,韩厂的Sliconworks(LX)主要得益于苹果新机iPhone 对于OLED面板的强劲需求,其OLED驱动芯片的出货份额约为10.4%,位列行业第三位,其主要在台积电的40nm进行代工生产。尽管受到并购事宜影响,Managachip正在从三星供应链体系脱离,但2021年仍然为三星显示供应大量的驱动芯片。

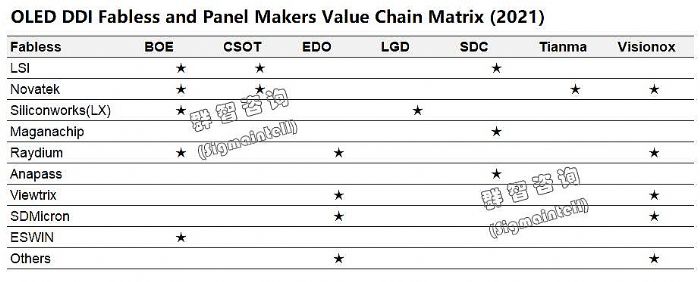

其次,台系厂商联咏(Novatek)和瑞鼎(Raydium),是中国大陆面板厂OLED 驱动芯片的主要供应商,根据群智咨询(Sigmaintell)数据,2021年其智能手机OLED驱动芯片的市占率分别为11.3%和4.9%。2021年,联咏的客户主要来自京东方(BOE)、华星光电(CSOT)、天马(Tianma)、维信诺(Visionox)等,联咏的产能则主要来自联电代工。2021年10月后,联电的OLED驱动芯片的代工策略逐渐从40nm转移到28nm, 使得2022年联咏持续扩大28nm OLED 驱动芯片的推广,包括国内终端厂商荣耀等逐渐开始采用先进的28nm的OLED驱动芯片,整体来看,2022年联咏OLED 驱动芯片的市场份额有望进一步提升。

瑞鼎2021年主要的盈利来自中国大陆,客户主要为和辉光电(EDO)、维信诺、京东方等。2021年瑞鼎的OLED 驱动芯片的制程节点均为40nm高压制程,其晶圆代工主要在台积电及中芯国际(SMIC),受到台积电产能紧张原因影响,后续瑞鼎的晶圆代工将持续加大在中芯国际的代工合作力度,包括中芯国际的28nm的高压制程均有积极的合作进展。

2021年中国大陆的Fabless厂商供应OLED驱动芯片的占比仍然较低(不足10%),但成长速度较快。包括云英谷(Viewtrix)、昇显微(SDmicron)、海思(Hisilicon)、奕斯伟(Eswin)、豪威(Omnivision)、集创北方(Chipone)等在内的Fabless厂商都在积极开发OLED 驱动芯片业务。展望2022年,随着中芯国际(SMIC)、晶合(Nexchip)和华力(HLMC)等晶圆厂的28nm/40nm高压制程产能的策略配合下,后续大陆本土的OLED驱动芯片出货有望快速成长,市场占比有望进一步走高。

整体供需缓解,全年恐呈现“先平后紧”趋势

在下游需求积极带动下,2021年全球OLED显示驱动芯片面临了前所未有的缺货涨价现象。展望2022年,尽管外围环境相对动荡,终端需求持续低迷,但OLED显示技术在智能手机领域的渗透率持续攀升,从需求侧来看,OLED显示驱动芯片仍然呈现上升趋势。同时,从供给侧来看,全球半导体供应链仍然承受着“俄乌冲突“等不稳定的地缘政治影响,28/40nm的产能扩充节奏仍然有限。根据群智咨询(Sigmaintell)的供需模型测算,2021年全球OLED驱动芯片的供需比约为-9.0%,全年呈现供需紧张及缺货状态,预计2022年全球OLED驱动芯片的供需比来到-2.1%,供需比较2021年有大幅改善,尤其是进入2022年下半年随着消费电子需求旺季备货来临,OLED DDIC需求将大幅提升,全年总体呈现“先平后紧”态势。

综上所述,2022年OLED DDIC需求仍保持增长态势,而晶圆产能扩产进度有限,全年呈现“先平后紧”趋势,整体仍存在供需偏紧的情况。此外,在上游晶圆涨价等多重压力下,预计2022年全球OLED驱动芯片价格以稳定趋势为主,建议下游厂商仍然采取积极采购策略。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫