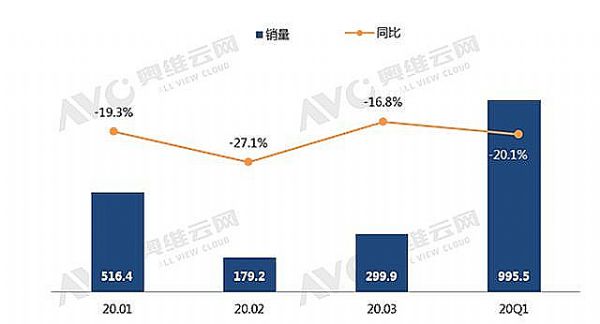

2020年彩电市场,整体维持“量价齐跌”。一季度,在新冠疫情影响下,更是创造了市场下滑的新纪录:奥维数据显示,2020年第一季度中国彩电市场销量规模共计995万台,同比下降20.1%;零售额规模238亿元,同比下降33.9%。

这一背景之下,行业企业的“压力”骤然而至。如何抓住“后疫情”反弹市场成为全年“任务完成”情况的关键。所以,四月份以来的新品季,“看点”非常突出。

例如,红米98英寸电视爆出不足2万元的价格,大幅低于此前同尺寸产品市场售价;长虹55英寸8K电视首发价仅为3999元,而65寸首发价5999元,75寸首发价8699元,均创出行业有史以来最低价……

“2020年第一季度,彩电大屏产品逆势有近2成的增长——因此如何抓住消费者大屏需求,以大屏换代为切入点,提升市场活力,要销量、要效益,成为彩电企业的必然选择”。与此有异曲同工之妙的则是“智慧屏”产品也加入了价格战:荣耀智慧屏X1系列新品,打出新低价,55英寸抢购价2799元、65英寸抢购价3299元。

所以,价格走低已经成为大多数彩电企业“疫情过冬下”的必然选择。但是,行业市场也有“例外”品牌。

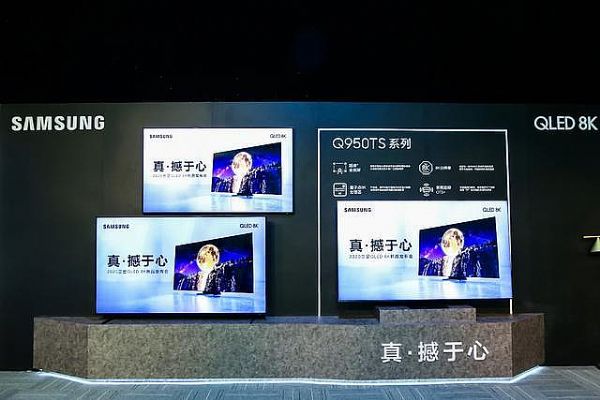

5月18日,“真·撼于心”三星8K电视等新品举办线上发布,三星QLED 8K旗舰新品Q950TS创出“同类彩电”历史更高价:65英寸售价为49999元,75英寸售价69999元,85英寸售价99999元——几乎是长虹平民8K产品的“8倍”价格,比较索尼、LG等品牌旗舰8K产品,价格也有过之无不及。

“什么决定了彩电的价格差”

疫情寒流之下,彩电业新品依然“价格策略”左右分化。这让很多消费者不得不思考“产品价格差异”的决定因素到底是什么?

从纯技术角度看,长虹和三星都是8K电视。面板、核心画质技术、核心计算技术、信号输入输出技术等“彩电成本和技术的核心层面”,即便差异再大,也都处于“8K这一同等高端平台”之上。产品的固有成本,难以支撑8倍的差价。即便强调三星是“高端堆料”,那么和索尼、海信等同等品牌的年度旗舰比,其价格依然高2成左右——索尼、海信的旗舰也是“高端堆料”的产品代表!

事实上,对于8K电视的定价而言,“产品成本和技术”并不能起到决定性作用。目前,8K电视市场占比依然不足1%,是显然的小众产品。其市场策略更多在于“溢价”收割消费者的“科技热情”和“高端消费欲望”。

“8K是便宜的销量高?还是昂贵的销量高?至少从2019年的成绩看,8K电视一直是越贵卖的越好!”行业专家表示,“不能用普众产品的思维,看待高端产品市场”。8K本质就是彩电圈的奢侈品,多少有点《大腕》台词描述的“不买最好、只买最贵”的规律。

或许,这就是解释为何三星8K电视不断升级、价格也不断攀高的原因:切中细分消费人群的心理,要比“产品价值几何”对市场竞争更为有利!作为全球彩电老大,虽然国内市场份额“比较低”,却不失高端选择价值——通过不断提升高端产品线的价格落差,抓住优势红利,这就是三星Q950TS系列的目的。

8K未来究竟走向哪里

三星的高价并不错!那么是长虹的低价策略错了吗?——答案当然也是否定的!事实上,长虹的策略也许才是“长久之道”!

任何新技术都会经历一个“不断成熟、成本下降”的过程。8K彩电也不例外。且从市场规模发展角度看,只有不断下降的价格和成本,才能让更多消费者“有能力”购买。所以,8K产品价格走势不存在降与不降的问题,只存在以何种节奏下降的问题。

从另一个角度看,8K电视的应用依赖于8K内容生态:而如果没有8K终端的普及,8K内容也就谈不上“发行规模”,也就无法实现“内容端”的良性循环。所以,8K产品的普及,也是整个生态共同价值、视听产业链命运共同体的必然要求。

所以,三星的“高上加高”策略,更满足国内现阶段“8K产品特殊消费细分市场”的购买欲望需求;但是,长虹的力推产品普及的策略,则更符合行业生态价值和绝大多消费者追求更好画质欣赏欲望的期待——二者的“社会价值溢出性”截然不同。

当然,长虹的产品定价策略,也包括了“塑造自身8K普及旗手”角色的企业价值追求。在2020年行业逆势下,8K+大屏的策略,打出市场差异牌,抓住第一批普及型8K客户,不仅具有短期冲量的意义,也具有“长期的品牌形象提升”价值。长虹通过崭新的低价8K产品,正在撬动的是“量能市场”。这与三星“主打掐尖”策略,截然不同。

对于2020年8K产品的国内市场发展,行业分析认为,4000-8000元价位,渴望将市场容纳量从数十万台,提升到200万台、乃至更高的空间。2020年8K产品销量规模,是成长一两倍,还是七八倍,主要取决于价格空间能够打开多少。

8K普及元年:从技术问题为主,向市场策略问题为主转变

对比2019年,及其之前的大屏彩电和8K彩电策略,可以看到2020年以来,“大屏、8K”,以及“智慧屏”等概念都在从“高价路线”转变成“高低价左右分化”的路线。这种变化,代表了该类产品真正进入“普及元年”。这一变化也是企业“策略”的调整。

“此前主要是解决技术突破、实现有无的跨越;现在面板、芯片都成熟了,行业需要考虑产能消化问题了!”行业人士指出,以彩电最核心的面板来看,主要制约成本的因素是“成品率”。而目前,切割75英寸4K产品和8K产品的成品率日益缩小。这成为了行业产品价格下降的“核心动力”。

同时,从55英寸8K问世看,也标志着面板业8K技术的日益成熟:因为,单论像素结构的制造,55英寸8K的难度要超过75/85英寸很多。既然55英寸高度成熟,那么更大尺寸产品的8K电视面板理应有“更好的成熟度”。——或者说,“小尺寸高分辨率”的突破,本身就是上游市场、核心工艺日益成熟的标志。

另一方面,面板制造空前受制于“规模效应”。即一条面板线的年度产能往往对应数百万台,甚至更多的电视机。而面板线不断切换不同的制造规格,显然不是“经济”的选择——将某条线,更长时间内的产能、更多用在8K大尺寸这样的高价位产品上,这是“2020年疫情背景,行业惨淡、产能相对过剩等”形势下的“最优”解。

由此分析可见,“技术已经成熟”和“亟待能够带来规模的市场突破策略”,这是8K大屏彩电2020年的关键任务。而实现这一点,只靠着三星“高端更高”的策略显然难以实现,必然依赖于“价格推动的普及战”。

8K普及来了!消费者怎么选?

2020年将是8K普及的元年。因此,是选择“低价格”产品,还是选择“三星的高端旗舰”,这成了一个“灵魂”之问。

显然,三星高价产品综合技术优势明确,却也难以覆盖更多消费者的购买力。即便长虹的产品,能够符合大多数家庭的购买选择,也会暂时面临8K内容匮乏,英雄无用武之地的困境。但是,考虑到液晶电视寿命很长、彩电不是快消产品,追求画质的消费者有必要为“未来”未雨绸缪。

同时,在是选择更大的屏幕,还是选择更高分辨率的问题上,矛盾性并不突出:因为,显然的结论是,更大的屏幕能够即时带来最大的震撼画质提升。而8K等高分辨率的效果体现,也必须依赖于更大的屏幕支持。——这一理论也表现在,大屏化趋势,一直领先于8K分辨率趋势,这一彩电市场格局上。

总之,2020年是一个选择电视的好时候:大屏降价、8K降价,市场选择从“只能高价选择高端旗舰”,到可以选择更多多元化的产品,这使得消费端在2020年渴望持续走出“大屏恒强”的市场格局。2020年彩电业全年行业弱势下,行业将是“得大屏者得天下”。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫