2018年冬天格外寒冷,在中美贸易战和厄尔尼诺现象的寒流中,美国国家标准与技术研究院(NIST)公布了全球人脸识别算法测试(FRVT)结果。其中,由来自中国的企业和研究院包揽了前五名,这多少给寒冬带来了一点热度。

困境与变化

在FRVT最新的报告中显示,全球人脸识别算法的最高水平可以做到在千万分之一误报率之下,漏报率低于0.4%,也就是说人脸识别算法研究机构已经在99%后面多少个小数点上面展开厮杀了。

目前在中国,做人脸识别的公司既有阿里巴巴、腾讯和百度这三大互联网巨头,又有计算机视觉“独角兽”商汤、旷视、云从、依图以及其他科技公司。其中的人脸识别灸手可热,然而在2017年以前,多家新兴的VC一直处于烧钱状态,并未实现真正盈利。

造成人脸识别厂商困境的原因在于,这个技术并不是一个近几年才出现的新技术,如果只注意技术上的创新而忽略了业务落地就容易吹大泡沫。

现如今,如此多的企业涌入这一领域,只因从技术上而言,我们迎来了一个新时代,AI时代。在2014年前后,随着大数据和CNN技术的发展,基于卷积神经网络CNN的人脸识别系统在LFW上第一次得到超过人类水平的识别精度,这是人脸识别发展历史上的一座里程碑,自此人脸识别迎来了“AI时代”。

AI人工智能是一个较宽泛的概念,从人工智能的五大领域(机器人、语言识别、图像识别、自然语言处理和专家系统)来讲,基于AI技术(尤其是CNN)的人脸识别业务是图像识别的一个小分支,同时也是一个对社会综合治理和居民生活产生巨大影响的业务领域。在AI时代之前,人脸识别由于其准确度的问题,并未实现大规模(城市级)的应用落地,如今随着准确度的提升,伴随着大数据分析挖掘技术,人脸识别业务迅速走进了安防、社区、金融、消费电子、零域等领域,并以城市级的系统应用迅速在全国乃至全球范围推广。

回顾2018年,正如上文所说,人脸识别的市场巨大,但是技术上已经到了瓶颈期,算法提供商们在精度的小数点上展开厮杀,是无法吃掉这个巨大的市场的,所以我们看到各个人脸算法厂商都在积极寻求新业务落地,寻求政企合作,行业的焦点已经从关注技术转向了关注商业。

比如一些VC独角兽密集参与OPPO、VIVO、小米等手机厂商的新品发布,为手机产品提供图像算法支撑。也有一些VC厂商与知名医院合作,喊出了“AI的未来是医疗”的口号。同时人脸识别“独角兽”均在寻求与传统的安防厂商比如海康威视、ZNV力维等合作,实现项目落地。

除了传统的安防领域,人脸识别行业的应用已经在向医疗、快消和金融发展。但是传统的安防领域依然是人脸识别相关厂商的营收支柱,通过对2018年安防行业项目分析我们发现,交通管控、平安城市和雪亮工程项目依然是主要建设项目,全年涉及的招标金额超过800亿元人民币(来自纽豪斯统计)。人脸识别相关厂商秉持的是“脚踏实地,仰望星空”的思想,积极进入政府主导的平安城市和雪亮工程的同时,探索新的可能盈利点。

向左与向右

人脸识别系统虽然不是一个新兴事物,但是放在社会和科技的大背景下依然有新的看点,在GPU集群时代之前,人脸识别依赖的是具备抓拍和识别功能的IPC,或者模拟摄像机+盒子的模式,此时的IPC或者盒子造价高,但是新建部署简单,具有一定的市场。

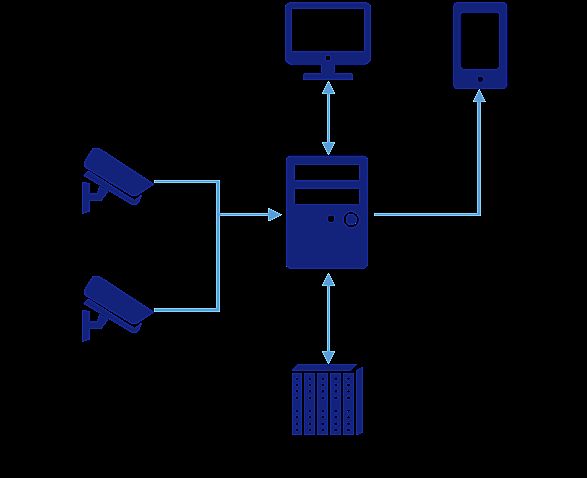

在大数据时代,在前端完成图像处理被称为“边缘计算”,这一架构再加上后端的业务应用,呈现如下组网方式:

边缘计算模式组网图

随着网络技术的发展,视频实时传输的大面积推广,伴随着GPU服务器的出现,另一种系统架构出现了,那就是利旧普通视频摄像机,采用后端接入GPU服务器进行统一人脸识别与分析的方式,由于对已有视频网络改动小,部署更简单,也具有一定的市场。

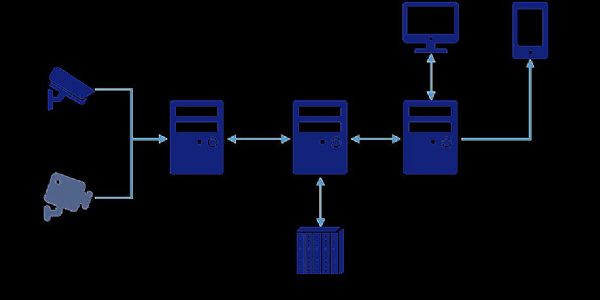

这种架构在落地时,图像处理系统与数据分析系统就成了后端“邻居”:

后端集中分析模式组网图

现如今的人脸识别项目在落地时,是向左,采用后端集中分析的方式,还是向右,采用边缘计算的方式,这是每一个从业者都在思考的问题。但 “条条大路通罗马”,边缘计算与后端集群,无论是从技术上还是从业务上,各有优劣。

采用边缘计算的方式,人脸识别和比对均在前端完成,后台只负责任务调度和告警后处理,其优势在于轻量化部署,对传输的要求低,甚至可以做到微波传输,而强大的前端也可以变得更加便携,集成在移动巡逻车上,单兵设备上,甚至民用级无人机上,应用场景被极大的拓展。

其不足在于,前端受体积和功率限制,以目前的科技水平仍无法做到大规模布控和多目标实时比对,FPGA的算力和扩展性毕竟无法与专业GPU计算卡相比,而把专业的GPU计算卡放在前端,数量和功率都将受到极大的限制。所以边缘计算的人脸识别方案更适合于少目标、少接入、小场景、要求机动性的业务场景中应用。

采用后端集群的方式,人脸识别抓拍(不带属性检测)可在前端或后端进行,对人脸图片的分析和结构化均交由后台强大的GPU集群来完成,如此可实现大规模甚至超大规模(百亿级数据)的布控和实时分析,接入视频路数的限制只在于GPU集群的扩展能力,而一般GPU集群都具备强大的横向扩展能力。同时,这一方式对前端摄像机的要求极低(甚至可以采用老旧的模拟摄像机)。在平安城市或智慧社区的改造项目中,采用这种方式可以更好地利旧已有前端,并且继续使用已有视频管理系统,对现网的改动小,易于部署。

但是这种方式的缺点也很明显,即对传输网络要求较高,如果采用普通视频流摄像机接入,视频网络的压力非常大。同时,后端处理的方式受限于GPU集群的硬件环境,不具备机动性。因此,后端集群的人脸识别方案适合于海量目标、海量接入、海量数据、多场景、不要求机动性的业务场景中应用。

在如今的安防市场,这两种方案均有其适合的生存土壤和空间,且完全可以形成业务互补。

空间与成绩

从2014年底,公安部下发的《关于做好公安“十三五”规划编制工作的补充通知》(公装财传发〔2014〕192号),到2017 年人工智能首次写入国家政府报告,作为人工智能的重要细分领域,人脸识别相关政策支持力度将不断增强。

2018年3月,“人工智能”再度被列入政府工作报告,进一步强调“产业级的人工智能应用”,要求“实施大数据发展行动,加强新一代人工智能研发应用,在医疗、养老、教育、文化、体育等多领域推进”互联网+“。

不难看出,人工智能推进越来越迫切,”产业化“、”应用化“已成为其未来几年的两大发展方向。其中,人脸识别技术落地应用到公共安全领域,将成为保护人民财产安全、强化社会治安、维护社会稳定的又一科技利剑,在提升公共安全应用科技含量和业务处理效率的同时,将产生巨大的经济价值和社会价值。

来自艾瑞咨询的数据表明,2020年全球人工智能市场规模约1190亿元,未来10年,人工智能将演变成一个2000亿美金的市场,空间极大。而人工智能的细分市场--人脸识别作为当红”明星“,其市场价值足以引人遐想。

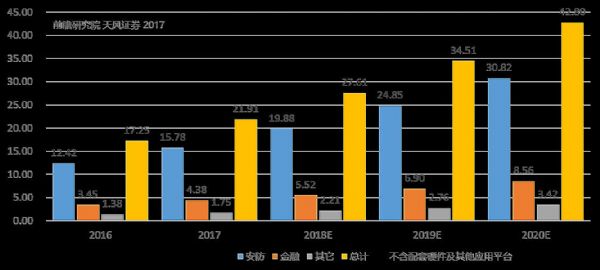

2018-2020年三年,整个人脸识别应用系统市场规模(不含配套其他硬件及应用平台,下同)预计累计104.92亿(单位:人民币元,下同),安防人脸识别应用系统市场规模在75.55亿,公共安全行业人脸识别应用系统市场规模在26.44亿(占整个安防市场的35%)。

人脸识别应用系统市场规模预测(亿人民币元)

在实际落地的项目中,人脸识别与公安业务结合最为深入,与城市治理的业务发展最为迅速。

在ZNV力维参与建设的”智慧银川“项目中,所打造的人脸识别大数据系统已具备了千万级目标同时布控能力,为公安民警提供了实时布控告警、人员身份核验、目标身份检索、人脸属性检索等基础功能,同时与公安技战法相结合,做出了路人轨迹分析、路人同行人分析、目标历史轨迹重现、目标未来路径推演、异常时间/地点出没人员分析、同伙分析等业务功能,极大地方便了公安干警的工作,并在实战中取得了很多战果。

在CCTV报道的上海”智慧公安“项目中,力维构建的社会智理平台以公安现有数据为基础,结合实时的各类感知数据进行研判,建立了多组多维研判模型,让办案流程从之前的人力寻找线索,转为现在的线索自动感知、自动告警,大大提高了打击犯罪的精准度和办案效率。

而在习总书记参观过的上海另一个社区项目”浦东智理“中,ZNV力维参与构建的浦东”城市大脑“,通过智能化管理手段进行了一些新探索,比如对城市动态数据的管理、对社区构建的神经元系统等。该项目综合运用大数据、云计算、人工智能等技术,与物联网、视联网、数联网等感知平台对接,建设了完善的”神经元系统“,支撑着”实时感知、智能推送,闭环管理“的基础架构,并建设了智慧社区、住宅消防等多个专项管理模块。

通过智能视频识别系统增强工地建设安全性,通过APP提升市民与职能部门的沟通质量,通过物联网的神经元感知系统对大客流进行提前研判和处理。在城市与社区业务中,人脸识别不再是一个单一的数据源和处理目标,而是与多维数据结合,增强了对城市管理问题的感知能力,也增强了对城市运行趋势和问题演化的研判能力,以及对城市各类事件和疑难问题的处置能力。

ZNV力维参与构建的浦东城市大脑

同时,我们也看到了在北京、深圳、广州、重庆等城市,智慧警务与平安城市的项目已呈现爆发之势。

理想与现实

随着机器视觉技术及其相关技术的不断提升,无论是图像结构化的算法还是算力均在进步,虽然算法的进步已有限。而人工智能技术的螺旋上升极有可能会将技术热点从图像识别带入到机器人、语言识别、自然语言处理和专家系统这四个大领域中,因此笔者认为,未来人脸大数据系统的发展将主要呈现以下三大趋势:

首先,人脸大数据系统将进一步凸显”大数据“的能力,一线厂商与二三级厂商在”人脸“领域的差距将进一步缩小,而对结构化数据的实时、高并发的处理,将成为下一个技术增长点。同时,作为2018年的延续,技术与实战的结合将进一步深化,更多的业务场景,更灵活的业务开发,更迅速的业务定制,更便携直观的业务呈现将会受到客户的欢迎。

其次,边缘计算设备与后端集群分析这两种业务模式的竞争会更加激烈,合作也会更加紧密。在谷歌、脸书等公司的推动下,以及国内厂商华为、海康等巨头的加入,嵌入式视觉系统的发展会显著提速,未来追踪嫌疑目标只需出动真正的”无人“机不是梦,具备自动识别自动锁定报警功能的无人飞行器完全可以在安防领域大展身手。同时,更强大的后端视觉处理集群将实现全城全域全员的布控,让案事件回顾变成一键直达,并推动公共安全业务从事后处理到事前介入。

第三,单一人脸数据业务的热度会有所降低,人脸识别技术与其他传感技术相融合将成为热点。与单传感器相比,多传感器技术在探测、跟踪和目标识别方面能够提高系统的可靠性和健壮性,增强数据的可信度,提高精度,增加系统的实时性。机器视觉系统易于向多传感器信息融合技术拓展,解决单一视觉系统的局限性。

未来,通过人工智能方面利好的政策,安防、交通、金融、消费电子等都是机器视觉领域重点关注的应用行业方向。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫