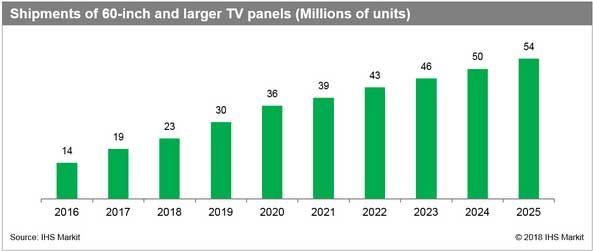

据IHS Markit(纳斯达克股票代码:INFO),60英寸及以上超大尺寸电视面板的需求正在迅速增长,其年出货量将在2016年首次破千万后的10年内增长近4倍。

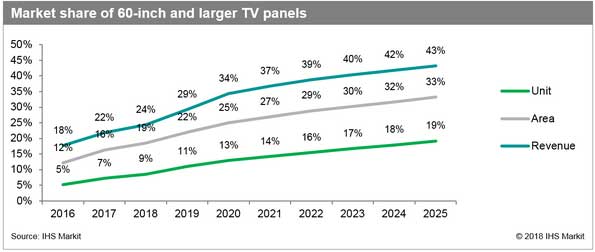

包括液晶显示器(LCD)和有机发光二极管(OLED)在内的60英寸及以上电视面板的年出货量预计将在2018年超过2000万台,到2025年达到5400万台,占整个电视面板需求的19%。其在出货面积中的总份额预计将从2016年的12%增加到2025年的33%。

“超大尺寸电视面板市场的增长将主要受到10.5代工厂投资的推动,这些工厂能够生产规模经济的超大尺寸电视面板,”IHS Markit显示研究主管Ricky Park表示。“这将削减生产成本和供应价格,最终转化为电视价格的下降。”

京东方于2018年第二季度开始在10.5代工厂大规模生产面板,这也是全球首次。一旦工厂的超大尺寸电视面板的良品率在生产优化后稳定下来,其生产成本预计将低于 8.5代工厂的生产成本。

为了追赶京东方,华星光电和夏普正在加速对其第10.5代工厂的投资,目标是在2019年量产超大尺寸电视面板,此举将迅速增加面板供应量。产能的增加将加剧市场竞争,这将进一步降低电视机价格,进而拉动超大尺寸电视机需求。

对超大尺寸电视机的如此高的需求也有望引领面板制造商进入下一轮竞赛,即通过采用超高清(UHD)和8K技术,进一步提升图像质量。此外,还将促进广播系统和内容业务的进步,进一步刺激消费者对超大尺寸电视的需求。

“超大尺寸电视机市场的扩张将最终帮助面板行业消化快速增长的产能,并在抵消面板价格下跌方面起到至关重要的作用,这可能会削弱面板市场的整体收入。”Park表示。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫