全球平板电视市场增速明显放缓

2009年1季度,全球平板电视出货量2900多万台,同比增幅24%。同比虽然上升,但低于2008年31%的增幅。从美国、欧洲、日本等平板电视市场看,情况也非常不乐观,都出现了增速放缓、增速停滞、甚至出现负增长的态势。于是,人们把希望寄托在一些新兴市场上,如金砖四国身上(BRIC: 巴西、俄国、印度、中国)。

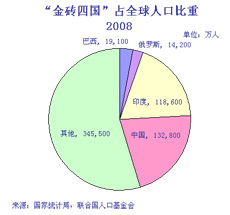

2008年金砖四国占全球人口比重。数据来源:中国国家统计局,联合国人口基金会

首先,金砖四国都人口总数令人瞩目,总人口为28.4亿人,占全球人口42%,众多的人口有可能是巨大的潜在市场。其次,虽然从经济总量上看,金砖四国与发达国家相比还有一定差距,但动态来看,一直保持着较高的增长速度,例如,根据国家统计局的数据,中国GDP的增速虽然大幅度放缓了,2009年1季度仍然有6%,明显高于全球平均水平,到2季度,GDP同比增长上升到7.9%,这使全球各国刮目相看。

那么,金砖四国真的能够成为全球平板电视市场增速器吗?

从GfK集团的GSE系统中(GSE: GfK Startrack Explore, GfK全球销售监测系统),调出各国的平板电视市场季度销售动态数据(GfK集团是世界上唯一的在全球近百个国家同时进行耐用消费品销售监测的市场咨询公司)就可以看出金砖四国平板电视市场的成长动态以及在全球市场的位置。数据显示,2009年1季度,金砖四国平板电视销量为747万台,占同期全球市场的25%,也就是说,全球市场每销售4台平板电视,就有1台是在金砖四国售出的。从增长速度看,金砖四国平板电视销量同比增长72%,远远超过全球24%的平均增长速度。

图2:2009年Q1金砖四国和全球平板电视销量及增长率。数据来源:GSE(GfK全球销售监测系统)

由此可见,金砖四国果然不负众望,已经成为全球平板电视市场发展的重要推动力!无论从销售总量还是从增长速度角度,金砖四国的地位都是不可忽视的。应该指出的是,金砖四国的GDP加在一起,大约占到全球总量的11%。也就是说,金砖四国的平板电视占全球市场的份额已经超过GDP所占比例。这意味着金砖四国平板电视市场的发展速度高于GDP的增长速度。但从人口角度观察,金砖四国平板电视占全球市场的份额,还远没有达到人口占全球市场的份额(约4成),所以我们断言,金砖四国的平板电视市场还有很大的潜力可以挖掘。

接下来的问题是,金砖四国中,哪个国家的平板市场动力更强呢?

中国平板电视市场占金砖四国的七成

再看GfK中国的数据,2009年1季度,中国平板电视销量为516万台,在金砖四国747万台的销量中的份额为69%。再看增长速度,2009年1季度,中国平板电视市场同比增幅66%,基本接近金砖四国的平均增长速度。虽说中国的增速没有超出金砖四国的平均增长速度,但其他三国的市场规模要小的多,中国1Q的平板销量规模为516万台,其它3个国家加在一起才只有231万台。所以可以说中国平板电视市场,在金砖四国中绝对是主角。

首先,中国的13亿人口接近金砖四国总人口的五成,相比之下,俄罗斯和巴西的人口分别为1.42亿和1.91亿,从人口规模上看,显然和中国不能相比。印度虽然也是人口大国,已经超过10亿人,但由于经济水平相对较低、以及贫富差距巨大等原因,它的平板市场发展明显落后于中国(印度目前的彩电市场目前仍然以CRT彩电为主,2008年印度市场上CRT彩电的比重仍超过90%)。

图3:2008年金砖四国GDP对比。数据来源:高盛

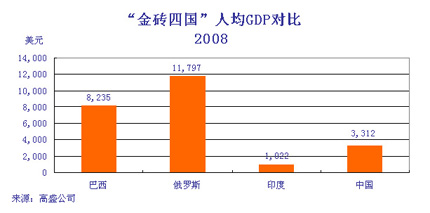

图4:2008年金砖四国人均GDP对比。数据来源:高盛

其次,中国的GDP总额占金砖四国的份额也接近50%,虽然人均GDP水平比起俄罗斯和巴西还有一定的差距,但比印度要高出很多,中国的GDP总额和人均GDP水平,成为中国平板电视市场发展的动力。所以,中国的人口规模和经济水平,使得中国成为金砖四国中平板电视市场规模和潜力均为最重要的国家。我们完全可以说,全球平板看“金砖”,“金砖”平板看中国!

中国平板电视市场是攻、是守、还是退?

虽然中国平板电视占了金砖四国市场的七成,中国平板电视市场仍在高速增长,但是这些数据的后面还有一个事实,我们也不得不看到,那就是在中国平板电视市场上的赢利,确实有很大难度!(关于这个问题,请参见“增量未增收,中国液晶电视产业喜中藏忧”)。如果在一个市场上,难以实现赢利,“是攻、是守、还是退?”,就确实应该思考了。

对于中国本土的彩电品牌,这应该不是一个问题。在中国,平板电视市场是一个巨大而难得的又一次机会,哪有不大力进攻的道理?至于盈利问题,中国品牌笃信“剩者为王”,今天占市场,明天清门户,后天得利润。当然,国内品牌也会面对如何在“市场”与“利润”之间平衡的战略抉择问题。

但对于国外品牌来说,这确实是一个需要抉择的战略难题了。从2005年末开始到2008年末,国外品牌在中国平板电视市场上的策略一直采取的是强势进攻战略的。索尼、三星、夏普等,在中国液晶电视市场上,从占有率角度来说取得了巨大的战绩;松下、日立等,在中国等离子电视市场上,也从占有率角度赢得了市场。但是,国外品牌在中国的盈利状况却不尽如人意,日立基本退出中国等离子市场了,东芝在液晶电视市场上也不尽人意,国外品牌在中国平板电视市场战略调整、收缩战线、甚至退出的信息时有耳闻。国外品牌在中国市场上面临着困难的选择,是攻、是守、还是退?攻?会不会得了市场丢了利润?守?会不会守不住?退?是否忍心全盘放弃中国这个规模巨大且潜力巨大的市场?

应该指出的是,作为一个全球品牌,如果从战略上在中国市场上退缩、甚至放弃,那么它就离摘掉全球品牌的贵冠一定不远了。借用佳能(中国)总裁小泽秀树的话就是:“在中国不成功,在全球也不会成功”。由此看来,外国品牌也不存在退的问题,而是如何“攻”的问题,是如何在中国平板电视市场上与国内品牌“共分一杯羹”的问题。

作为一个有实力的品牌(无论是国外还是国内品牌),它的责任是如何把一个规模巨大的市场,演变成一个规模巨大且有利可图的市场。“攻”要有“道”,这才是需要深入思考的战略问题。

中国平板电视市场如何“攻”而有“道”?

第一, 份额目标很重要,但不可盲目追高

在追求市场份额的提高上,一些中外品牌在中国平板电视市场上都领略过“得意”的欢欣,也经历过“追悔”的痛苦。当一些品牌小战告捷(份额上升)之后,往往显得有些“春风得意”,于是,定下更高的份额目标,试图更上一层楼。但是,“小战告捷”,并没有真正拉开与对手之间的竞争实力距离,要想进一步提升占有率,往往是以降低价格或者加大促销力度为见效最快的工具,而这样做的结果很可能是以牺牲利润,或持续发展竞争力为代价。

在中国液晶电视市场上,销额份额能够达到10――15%,已经是很高的了,在近两三年内,追求15%甚至20%的份额目标(2008年初的时候,一些国外液晶电视品牌就把份额目标定在20%),实际上是几乎难以达到的。要在中国市场上持久取胜,切不可追求过高的份额目标。

第二, 价格大战不可不打,但不可总打

在中国平板电视市场上,竞争是血腥的。在价格策略上,采取“高高在上”的策略,成功的几率是很低的。先锋等离子电视,2007年前的夏普液晶电视,在中国都采取的高价策略,结果证实是不成功的。后来,夏普调整了价格策略,在中国市场上的业绩明显好了起来(当然,还有其它原因)。这就是我们为什么说,“价格大战,不可不打”的理由。

但是,如果把低价策略当作一种长期依赖的营销手段,即,过分依赖低价以刺激市场销售,那么,失败的例子比比皆是。中国品牌吃过亏,国外品牌也吃过亏。从短期看,低价策略确实提升了品牌的市场份额,但总有坚持不住的那一天。这就是我们为什么说,“价格大战,不可总打”的理由。

以索尼液晶电视为例,2005年及更早的时候,它在中国市场上采取高价策略,市场份额极低;2005年末到2008年上半年,频繁采用低价策略,2008年2季度,索尼的价格定位指数(PPI, Price Positioning Index),曾降低至106(价格定位指数是GfK测量一个品牌/或一个系列相对价格水平的指标,即,该品牌/系列的平均价格,与市场平均水平相比,相对位置是多少),即,索尼液晶电视的价格水平,仅比市场平均水平高6%,作为一个日本品牌,这个价格定位就太低了。作为回报,索尼的市场份额一路攀升,2008年1季度在城市市场上的销额份额曾超过了14%。但是,索尼的盈利状况却不尽如人意,得了市场丢了利润。

2009年,从索尼液晶电视新品上市的情况可以看出,它开始调整自己的价格策略,索尼新品价格定位指数PPI为129.6,即,索尼新品的价格水平,高出市场平均水平的近30%,和2008年的价格定位相比,提升了许多。显然,索尼已经认识到“总打价格大战”的害处了。索尼不希望,或者说不能够,在中国液晶电视市场上继续打价格大战了。当然,索尼并不是全线新品都提高了价格定位,而是有不同的侧重,至于索尼的价格策略是否成功,那就要看市场的反应了。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫