近日,洲明科技、利亚德、福日电子、诺瓦星云、聚灿光电、乾照光电、三安光电、蔚蓝锂芯、兆驰股份、国星光电、聚飞光电、厦门信达、沃格光电、隆利科技、芯瑞达15家LED产业链企业陆续发布2026年一季度财报。

2026 年一季度,15 家 LED 及显示产业链企业整体呈现营收分化、盈利承压、结构转型加速的特征。营收端仅7家企业实现正增长。盈利端多数企业净利同比下滑。行业共性压力突出:汇兑损失、毛利率回落、订单不及预期成为业绩下滑主因;同时,企业普遍推进产品升级、聚焦高毛利业务、开拓欧美高端市场、布局 Mini/Micro LED 与车载显示等转型动作,以应对行业周期调整。

洲明科技:营收14.00 亿元,将聚焦产品结构升级、强化方案化交付、提升 AI 与光显融合业务附加值

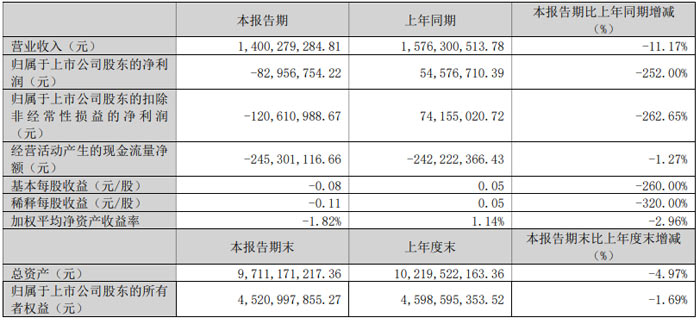

2026 年第一季度,洲明科技实现营业收入 14.00 亿元,较上年同期的 15.76 亿元同比下降 11.17%;归属于上市公司股东的净利润为 - 0.83 亿元,上年同期为 0.55 亿元,同比下降 252.00%;归属于上市公司股东的扣除非经常性损益的净利润为 - 1.21 亿元。基本每股收益为 - 0.08 元 / 股;稀释每股收益为 - 0.11 元 / 股。

资产方面,截至 2026 年 3 月 31 日,洲明科技总资产为 97.11 亿元;归属于上市公司股东的所有者权益为 45.21 亿元。

报告期内,洲明科技非经常性损益合计 3765.42 万元,其中计入当期损益的政府补助 886.90 万元,非金融企业持有金融资产和金融负债产生的公允价值变动损益及处置相关损益 3481.50 万元。

对于主要会计数据和财务指标变动原因,公告显示,交易性金融资产增长 36.52%,主要系权益工具投资公允价值变动所致;衍生金融负债增长 264.20%,主要系汇率变动导致外汇衍生产品公允价值变动所致;应付职工薪酬下降 39.64%,主要系本季度发放年终奖所致。利润表中,财务费用同比增长 310.22%、公允价值变动收益同比增长 721.86%,主要受汇率变动影响;信用减值损失同比增长 289.67%,主要系应收账款和其他应收款计提减值损失所致。

洲明科技表示,2026 年第一季度业绩阶段性承压,主要受三方面因素影响:一是一季度海外订单受海运影响交付延迟;二是一季度人民币对美元、欧元显著升值,企业产生汇兑损失 8025.00 万元,对利润造成较大影响;三是业务毛利率有所回落。

针对外汇风险,洲明科技已建立汇率风险中性管理体系,严格按照相关制度实施全流程管控。企业将以真实业务背景为基础开展外汇套期保值业务,执行固定时点操作加分批对冲相结合的策略,由财经管理中心统一执行、审计委员会全程监督,并持续跟踪汇率市场走势动态优化应对措施,降低汇率波动对经营业绩的影响。

后续,洲明科技将聚焦产品结构升级、强化方案化交付、提升 AI 与光显融合业务附加值,持续优化营收结构,提高高毛利产品与解决方案业务占比,稳步提升整体毛利率水平,推动企业经营稳步发展。

据了解,洲明科技以光显硬件为根基,以销售渠道品牌为核心枢纽,以 UniAIoT 软件平台与显控系统为关键抓手,以 AI 为创新引擎,通过持续的技术融合与迭代优化,全面赋能千行百业的多元化应用场景。其中,智慧显示业务以 LED 直显产品为基础,为国内外客户提供高质量的专业显示、户内外商业显示、租赁显示、创意显示、会议一体机、模组等产品及大小场景行业解决方案。LED 显示产品线齐全,涵盖多种显示领域和场景。Mini/Micro LED 领域国际领先。

利亚德:营收 13.04 亿元,毛利率逆势提升

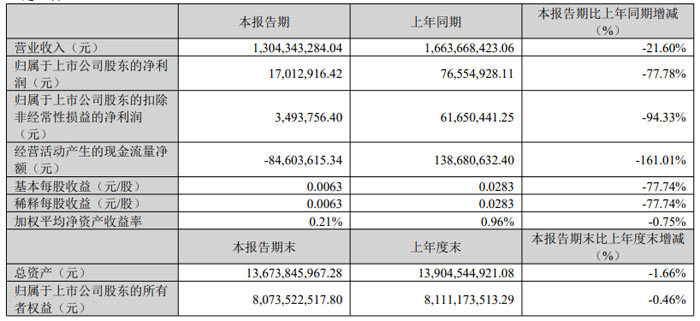

2026 年第一季度,利亚德实现营业收入 13.04 亿元,较上年同期的 16.64 亿元同比下降 21.60%;归属于上市公司股东的净利润为 0.17 亿元,同比下降 77.78%;归属于上市公司股东的扣除非经常性损益的净利润为 0.35 万元,同比下降 94.33%。基本每股收益为 0.01 元 / 股,同比下降 77.74%;加权平均净资产收益率为 0.21%,较上年同期下降 0.75 个百分点。

经营活动产生的现金流量净额为 - 0.85 亿元,同比下降 161.01%。截至 2026 年 3 月 31 日,企业总资产为 136.74 亿元,较上年度末下降 1.66%;归属于上市公司股东的所有者权益为 80.74 亿元,较上年度末下降 0.46%。

报告期内,利亚德非经常性损益合计 1351.92 万元,主要包括计入当期损益的政府补助 1255.30 万元、非金融企业持有金融资产相关损益 208.54 万元、应收款项减值准备转回 219.87 万元等项目。

从财务指标变动原因来看,企业财务费用同比增长 224.09%,主要受报告期内外币汇兑损失影响;其他收益同比下降 39.05%,因收到的政府补助减少;资产减值损失同比变动 649.59%,系计提存货减值准备所致;经营活动现金流净额大幅下滑,主要因购买商品、接受劳务支付的现金同比增加。

对于业绩变动,利亚德表示,主要受三方面因素影响:一是境内及亚非拉地区市场竞争激烈,订单不及预期,欧美中高端市场收入实现 20% 以上增长;二是企业坚持以盈利为中心的经营策略,主动舍弃低毛利、高回款风险项目,推动综合毛利率由上年同期的 26.52% 提升至 31.42%;三是营收下滑叠加美元贬值带来汇兑损失,导致净利润同比下降。

面向后续发展,利亚德将持续扩大欧美市场竞争优势,依托 2026 年下半年投产的沙特工厂加大亚非拉市场开拓;推进管理降本增效,关停并转利润不达标子公司,实施末位淘汰制;加大项目回款与结算力度,加速资金回笼;同时加大 Micro LED、Optitrack 动捕技术等新兴领域研发布局,提升企业核心竞争力与盈利水平。

据了解,利亚德是一家以 LED 显示技术为核心的全球化科技企业,聚焦智能显示、文旅夜游、AI 与空间计算三大业务板块,持续深耕小间距及 Micro LED 等先进显示技术的研发与产业化应用,其产品和解决方案已广泛应用于指挥控制、会议显示、广电演播、商业零售、体育赛事及城市地标等场景。公司具备从核心器件研发、产品制造到系统集成与全球交付的全链条能力,在技术创新、规模化制造、品牌渠道布局和重大项目实施方面已形成显著优势,行业影响力持续保持领先。

福日电子2026年一季度业绩大幅增长 营收同比增近翻倍实现扭亏为盈

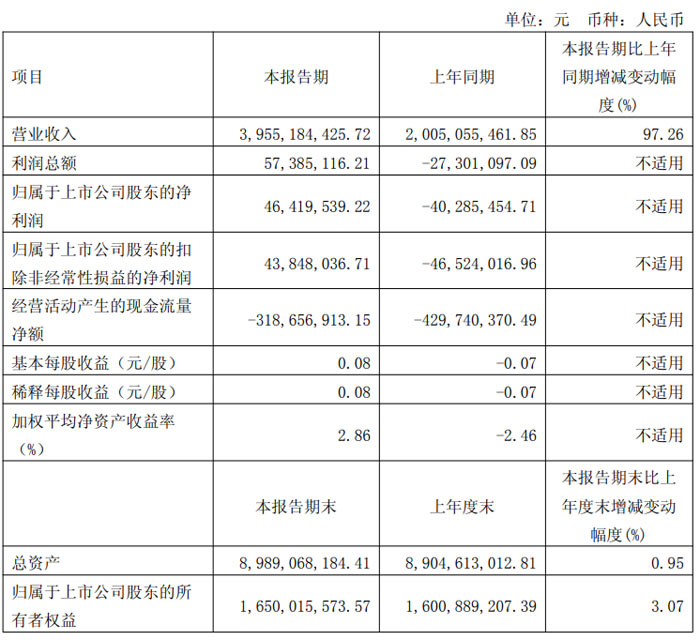

2026 年第一季度,福日电子实现营业收入 39.55 亿元,较上年同期的 20.05 亿元同比增长 97.26%,增长幅度接近翻倍。报告期内,福日电子利润总额为 0.57 亿元,上年同期为 - 0.27 亿元;归属于上市公司股东的净利润为 0.46 亿元,上年同期为 - 0.40 亿元,成功实现扭亏为盈。归属于上市公司股东的扣除非经常性损益的净利润为 0.44 亿元,上年同期为 - 0.47 亿元,经营质量稳步提升。

基本每股收益为 0.08 元 / 股,上年同期为 - 0.07 元 / 股;加权平均净资产收益率为 2.86%,较上年同期的 - 2.46% 增加 5.32 个百分点,股东回报能力明显增强。

从资产状况来看,截至 2026 年 3 月 31 日,福日电子总资产为 89.89 亿元,较 2025 年末的 89.05 亿元增长 0.95%;归属于上市公司股东的所有者权益为 16.50 亿元,较 2025 年末的 16.01 亿元增长 3.07%,资产规模保持稳定,股东权益持续增厚。

非经常性损益方面,2026 年第一季度福日电子非经常性损益合计金额为 257.15 万元,主要包括非流动性资产处置损益 8.27 万元、政府补助 222.13 万元、其他营业外收支 - 21.68 万元及其他符合非经常性损益定义的损益项目 63.15 万元等,扣除所得税影响额与少数股东权益影响额后形成最终金额。

对于业绩大幅增长的原因,福日电子表示,营业收入增长主要系子公司深圳市中诺通讯有限公司的手机业务收入同比大幅增加。归属于上市公司股东的净利润、扣除非经常性损益的净利润实现扭亏为盈,主要系子公司深圳市中诺通讯有限公司收入同比大幅增长,在毛利率有所下降的情况下毛利仍较去年同期明显增长,以及福日电子本期确认对合营企业投资较去年同期增加所致。

据了解,福日电子主营智能终端产品和LED 光电两大业务。智能终端产品业务主要为全球消费电子品牌商和科技企业提供专业的智能产品综合服务,包括产品方案设计、产品研发、生产制造及交付等,主要提供手机及其他智能终端产品的 ODM/JDM/OEM 业务。公司 LED 光电业务覆盖 LED 产业链中下游,包含 LED 封装、LED 照明、LED 显示以及LED工程项目的方案设计、投资运营等。

诺瓦星云:营收稳步增长经营现金流显著改善

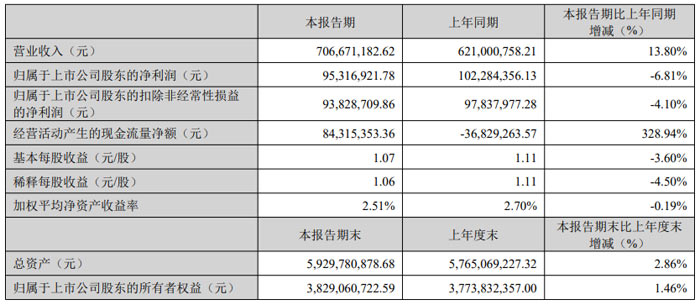

2026 年第一季度,诺瓦星云实现营业收入7.07 亿元,较上年同期的 6.21 亿元同比增长 13.80%;归属于上市公司股东的净利润为0.95 亿元,同比下降 6.81%;归属于上市公司股东的扣除非经常性损益的净利润为0.94 亿元,同比下降 4.10%。

现金流方面,企业经营活动产生的现金流量净额表现亮眼,本报告期达到0.84 亿元,较上年同期的 - 0.37 亿元大幅增长 328.94%,主要系本期收到的货款增加、支付材料供应商货款减少所致。

截至 2026 年 3 月 31 日,诺瓦星云总资产为59.30 亿元,较上年度末的 57.65 亿元增长 2.86%;归属于上市公司股东的所有者权益为38.29 亿元,较上年度末增长 1.46%。

报告期内,企业非经常性损益合计148.82 万元,主要包括计入当期损益的政府补助、金融资产相关损益、其他营业外收支及个税手续费补贴、重点群体就业相关税费减免等项目。

从财务指标变动原因来看,企业交易性金融资产期末余额 1.25 亿元,较期初增长 80.55%,主要系报告期购买二级市场股票增加;财务费用本期发生额1223.87 万元,同比增长 193.08%,主要系本期新增借款导致利息支出同比增加;其他收益1443.67 万元,同比下降 58.02%,主要系软件退税额同比减少。

据了解,诺瓦星云聚焦于视频和显示控制核心算法研究及应用,为用户提供专业化软硬件综合解决方案。公司业务主要分为三大板块:LED 显示控制系统、视频处理系统、基于云的信息发布与管理系统。

聚灿光电:主业稳健增长新业务蓄势待发

报告显示,受黄金废料处置模式调整影响,企业一季度营收、利润等指标同比有所下滑,但其 LED 外延片、芯片主业保持稳步发展,GaAs 基红黄光业务实现爆发式增长,发展韧性持续显现。

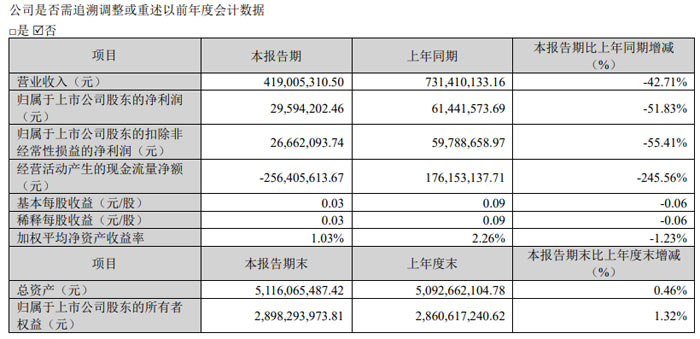

财务数据方面,2026 年第一季度,聚灿光电实现营业收入 4.19 亿元,同比下降 42.71%;归属于上市公司股东的净利润 0.30 亿元,同比下降 51.83%;归属于上市公司股东的扣除非经常性损益的净利润 0.27 亿元,同比下降 55.41%;经营活动产生的现金流量净额为 - 2.56 亿元,同比下降 245.56%。基本每股收益 0.03 元 / 股,同比下降 0.06 元 / 股;加权平均净资产收益率 1.03%,较上年同期减少 1.23 个百分点。

从财务指标变动原因来看,企业应收款项融资期末余额 2.00 亿元,较上年度末增长 106.25%,主要因本期持有的银行承兑汇票增加;预付款项期末余额 0.16 亿元,较上年度末增长 77.80%,系本期预付货款增加;短期借款期末余额 7.11 亿元,较上年度末增长 53.94%,因本期票据贴现借款增加;合同负债期末余额 0.42 亿元,较上年度末增长 9238.17%,系本期预收货款增加。

营收结构方面,聚灿光电主营业务实现稳步增长,一季度主营业务收入 3.60 亿元,同比增长 12.97%。其中,GaN 基蓝绿光业务收入同比增长 3.37%,GaAs 基红黄光业务收入 0.31 亿元,同比大幅增长 3548.31%。企业积极推进 “年产 240 万片红黄光外延片、芯片项目”,第一阶段月产 10 万片已接近满产,第二阶段月产 10 万片主要生产设备基本调试完成,即将交付生产。同时,Mini 直显产品已向行业多家头部企业稳定供货,车载照明、植物照明多款产品已通过客户验证,即将进入规模化量产阶段。

受黄金废料处置模式变更影响,聚灿光电其他业务收入 0.59 亿元,同比下降 85.68%。根据相关税收政策调整,企业将黄金废料处置模式由对外销售调整为委外加工复利用,该调整短期内对企业经营成果和现金流量产生不利影响,但长期有利于聚焦主业、提升可持续发展能力。

据了解,聚灿光电从事全色系化合物光电半导体材料的研发、生产和销售业务,2025 年前主要产品为 GaN 基蓝绿光 LED 外延片、芯片,2025 年 1 月增加 GaAs 基红黄光 LED 外延片、芯片,形成多元化产品矩阵,公司正式转型为全色系 LED 芯片供应商。公司产品位于 LED 产业链上游,技术门槛和附加值均较高,所生产的产品主要应用领域为照明、背光、直显。

乾照光电:营收同比下滑,经营质效稳步提升

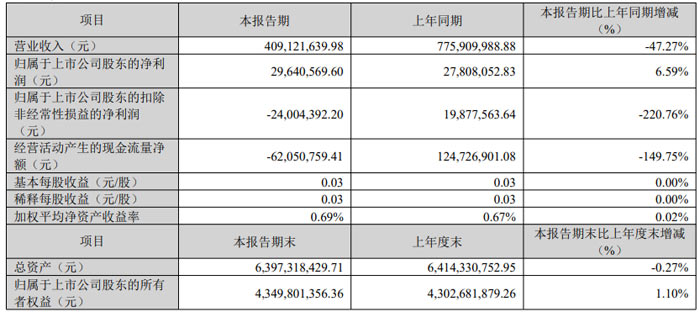

2026 年第一季度,乾照光电实现营业收入 4.09 亿元,较上年同期的 7.76 亿元下降 47.27%;归属于上市公司股东的净利润为 2964.06 万元,同比增长 6.59%;归属于上市公司股东的扣除非经常性损益的净利润为 - 2400.44 万元,同比下降 220.76%;经营活动产生的现金流量净额为 - 6205.08 万元,同比下降 149.75%。基本每股收益与稀释每股收益均为 0.03 元,加权平均净资产收益率为 0.69%,较上年同期提升 0.02 个百分点。

截至 2026 年 3 月 31 日,乾照光电总资产为 64.00 亿元,较上年度末微降 0.27%;归属于上市公司股东的所有者权益为 43.50 亿元,较上年度末增长 1.10%,企业整体资产规模保持稳定。

报告期内,乾照光电非经常性损益合计 5364.50 万元,其中非流动性资产处置损益 4959.35 万元,计入当期损益的政府补助 639.70 万元,为当期利润提供有力支撑。营收、扣非净利润及经营现金流同比减少,主要因 LED 芯片生产过程中含金废料受相关税收政策影响,由对外销售改为委托提纯复用,导致相关收入与现金流相应变动。

资产负债方面,乾照光电货币资金 3.33 亿元,较上年度末下降 43.44%,主要为闲置资金用于购买理财产品;交易性金融资产 6.33 亿元,较上年度末增长 39.29%,系闲置募集资金购买理财产品增加所致;应收款项融资 1.10 亿元,较上年度末大幅增长 251.77%,主要受上期票据贴现用于偿还募集资金暂时补充流动资金影响。

据了解,乾照光电主要从事半导体光电产品的研发、生产和销售业务,主要产品为 LED 外延片及芯片、砷化镓太阳能电池产品、感测及光通信芯片。

三安光电:营业收入29.07 亿元,核心业务稳健发展

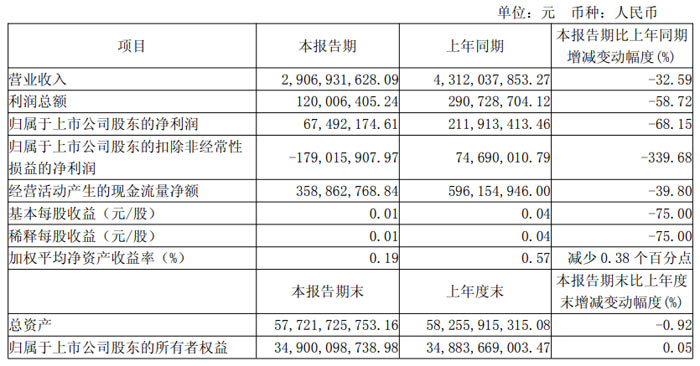

报告期内,三安光电实现营业收入29.07 亿元,较上年同期的43.12 亿元下降 32.59%,主要因税收政策变化,贵金属废料回收业务调整为实物置换方式,不再确认收入,扣除该部分后营业收入同比增长 2.85%。

利润方面,三安光电本报告期利润总额1.20 亿元,同比下降 58.72%;归属于上市公司股东的净利润0.67 亿元,同比下降 68.15%;归属于上市公司股东的扣除非经常性损益的净利润为 -1.79 亿元,同比下降 339.68%。业绩变动主要受 LED 高端产品占比提升、滤波器及湖南三安碳化硅业务逐步改善、贵金属废料业务核算方式调整、财务费用变动等因素影响。

三安光电表示,报告期内企业持续推进产品结构升级,核心业务逐步改善,未来将继续聚焦主营业务发展,提升经营质量与盈利能力。

据了解,三安光电主要从事化合物半导体材料与器件的研发、生产和销售,以蓝宝石、砷化镓、氮化镓、碳化硅、磷化铟、氮化铝等化合物半导体新材料所涉及的外延片、芯片为核心主业。

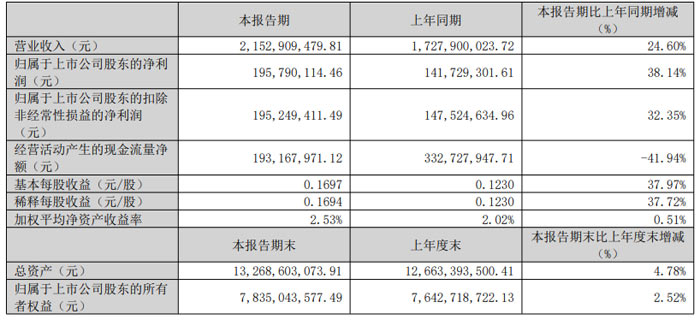

蔚蓝锂芯:营收净利双增业绩稳步提升

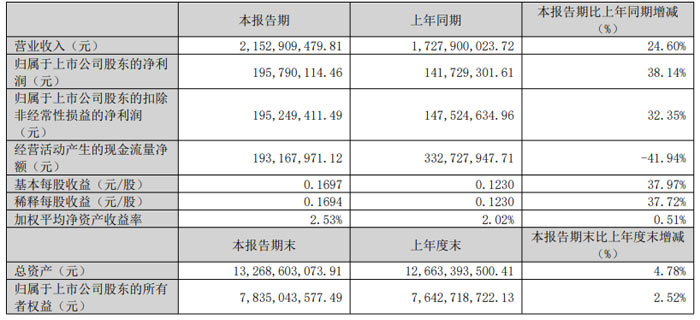

报告期内蔚蓝锂芯各项业务经营态势良好,实现营业收入与归母净利润同步增长,整体经营业绩较上年同期实现稳步攀升。实现营业收入21.53 亿元,较上年同期的 17.28 亿元同比增长 24.60%;归属于上市公司股东的净利润为1.96 亿元,较上年同期的 1.42 亿元同比增长 38.14%;归属于上市公司股东的扣除非经常性损益的净利润为1.95 亿元,同比增长 32.35%,盈利水平持续提升。

现金流方面,蔚蓝锂芯本报告期经营活动产生的现金流量净额为1.93 亿元,较上年同期下降 41.94%,主要系上年同期现金管理的募集资金收回较多,且本报告期收到票据未贴现所致。

资产规模方面,截至 2026 年 3 月 31 日,蔚蓝锂芯总资产达132.69 亿元,较上年度末增长 4.78%;归属于上市公司股东的所有者权益为78.35 亿元,较上年度末增长 2.52%,企业资产规模与股东权益保持稳健增长。

报告期内,蔚蓝锂芯非经常性损益合计54.07 万元,主要包括非流动性资产处置损益 23.88 万元、计入当期损益的政府补助 341.10 万元等项目。

此外,蔚蓝锂芯本报告期财务费用较上年同期增加 1299.64 万元,同比增长 298.62%,主要受汇率波动产生汇兑损失影响;其他收益较上年同期减少 965.57 万元,同比下降 46.98%,主要因本期政府补贴减少;所得税费用较上年同期增加 2107.31 万元,同比增长 89.52%,随净利润增长相应增加。

据了解,蔚蓝锂芯主要从事锂电池、LED 芯片及金属物流配送三大业务。 LED 业务主要从事 LED 产品的研发与制造,具有从蓝宝石衬底切磨抛、PSS、外延片、LED 芯片、CSP 特种封装的完整产业链。公司装备了业内先进的 LED 外延片及芯片制造设备,技术水平、产能规模及成本控制水平在行业内处于领先水平,是全球主要的 LED 芯片供应商之一。

兆驰股份:营收稳步增长,盈利短期承压

报告显示,兆驰股份一季度营收保持增长态势,同时受多重因素影响,净利润等指标出现同比下滑,企业各项资产负债及股东结构保持稳定。

报告期内,兆驰股份实现营业收入41.80 亿元,较上年同期的 37.23 亿元同比增长 12.28%;归属于上市公司股东的净利润为2.10 亿元,同比下降 37.34%;归属于上市公司股东的扣除非经常性损益的净利润为1.86 亿元,同比下降 40.20%。经营活动产生的现金流量净额为4.89 亿元,同比下降 29.79%。基本每股收益与稀释每股收益均为 0.05 元 / 股,同比下降 37.35%;加权平均净资产收益率为 1.25%,较上年同期减少 0.83 个百分点。

截至 2026 年一季度末,兆驰股份总资产为262.01 亿元,较上年度末下降 3.16%;归属于上市公司股东的所有者权益为169.15 亿元,较上年度末增长 1.25%。

非经常性损益方面,兆驰股份一季度非经常性损益合计2395.11 万元,主要包含非流动性资产处置损益、金融资产相关损益、税收法规调整一次性影响及其他营业外收支等项目。

报告同时披露了兆驰股份主要会计数据和财务指标变动原因,交易性金融资产较年初增长 9092.23 万元,增幅 78.39%,系报告期内理财增加所致;预付款项较年初增长 3.37 亿元,增幅 175.91%,主要为预付货款增加;其他非流动资产较年初增长 9325.09 万元,增幅 40.85%,因预付长期资产款增加。负债端,应付职工薪酬较年初下降 6784.51 万元,降幅 31.27%,系支付上年员工薪酬;一年内到期的非流动负债较年初下降 3.51 亿元,降幅 57.50%,长期应付款较年初下降 2.50 亿元,降幅 100.00%,均为归还相关款项所致。

此外,兆驰股份一季度税金及附加同比增长 705.91 万元,增幅 58.75%,因收入增加对应税费上升;销售费用同比下降 2812.32 万元,降幅 36.19%,系去年同期宣传推广费较高;财务费用同比增长 5899.81 万元,增幅 412.36%,受外币汇率波动影响;投资收益同比增长 220.66 万元,增幅 126.69%,因处置交易性金融资产收益增加。

据了解,兆驰股份产品主要包括液晶电视、机顶盒、智能投影仪、智能音响等多媒体视听终端、内容运营平台及软件解决方案、网络通信设备、LED外延/芯片、LED 封装、应用照明等。

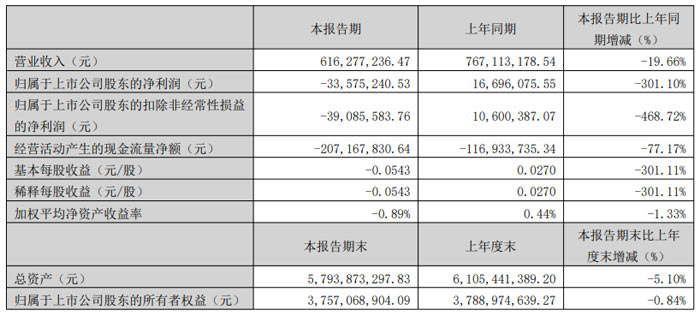

国星光电:营收与盈利均阶段性承压

2026 年第一季度,国星光电实现营业收入 6.16 亿元,较上年同期的 7.67 亿元同比下降 19.66%;归属于上市公司股东的净利润为 - 3357.52 万元,上年同期为 1669.61 万元,同比下降 301.10%;归属于上市公司股东的扣除非经常性损益的净利润为 - 3908.56 万元,较上年同期的 1060.04 万元同比下降 468.72%。基本每股收益为 - 0.05 元 / 股,上年同期为 0.03 元 / 股,同比下降 301.11%。

财务数据变动方面,国星光电应交税费期末余额 634.22 万元,较期初下降 54.45%,主要系应交增值税减少所致;少数股东权益期末余额 1474.03 万元,较期初增长 7387.64%,主要系百千万基金公司已对高州国星进行实缴出资影响所致。利润表中,财务费用 47.25 万元,同比增长 107.87%,主要系本期汇兑收益及利息收入同比减少影响所致;资产减值损失 - 1044.82 万元,同比下降 285.16%,主要系按成本与可变现净值孰低计提存货减值增加影响所致。

现金流量方面,投资活动产生的现金流量净额为 - 2558.79 万元,同比增长 59.79%,主要系报告期购买理财产品同比减少影响所致;筹资活动产生的现金流量净额为 9370.45 万元,同比增长 504.67%,主要系报告期收回银行承兑汇票保证金增加及百千万基金公司已对高州国星进行实缴出资影响所致。

据了解,国星光电是集研发、设计、生产和销售中高端半导体发光二极管(LED)及其应用产品于一体的国家高新技术企业,主要产品分为LED 外延片及芯片产品、LED封装及组件产品、集成电路封测产品及第三代化合物半导体封测产品等。

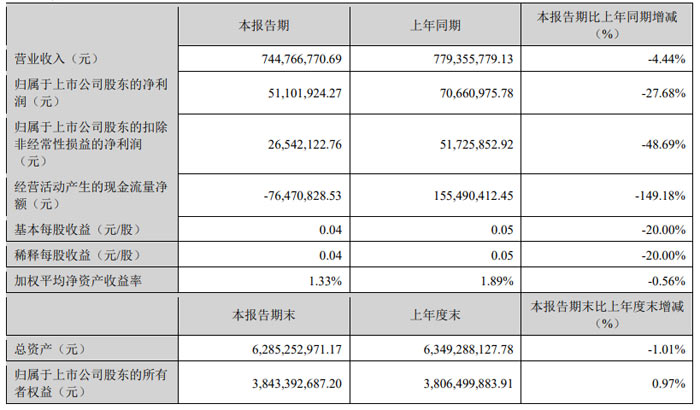

聚飞光电:营收7.45 亿元,净利润为0.51 亿元

2026 年第一季度,聚飞光电实现营业收入7.45 亿元,较上年同期的7.79 亿元同比下降4.44%;归属于上市公司股东的净利润为0.51 亿元,同比下降27.68%;归属于上市公司股东的扣除非经常性损益的净利润0.27 亿元,同比下降48.69%。

经营活动产生的现金流量净额为 **-0.76 亿元 **,较上年同期的1.55 亿元同比下降149.18%;基本每股收益与稀释每股收益均为0.04 元 / 股,较上年同期的0.05 元 / 股下降20.00%;加权平均净资产收益率为1.33%,较上年同期减少0.56 个百分点。

截至 2026 年 3 月 31 日,聚飞光电总资产为62.85 亿元,较上年度末的63.49 亿元下降1.01%;归属于上市公司股东的所有者权益为38.43 亿元,较上年度末增长0.97%。

本报告期,聚飞光电非经常性损益合计0.25 亿元,主要包括政府补助、金融资产公允价值变动损益、非流动性资产处置损益等项目。

据了解,聚飞光电主营业务为 LED 封装,位于 LED 产业链中上游,目前是中国大陆生产背光 LED 的龙头企业。公司专业从事 SMD LED 器件的研发、生产与销售,产品具有节能、环保的特征,符合国家战略性新兴产业发展方向。

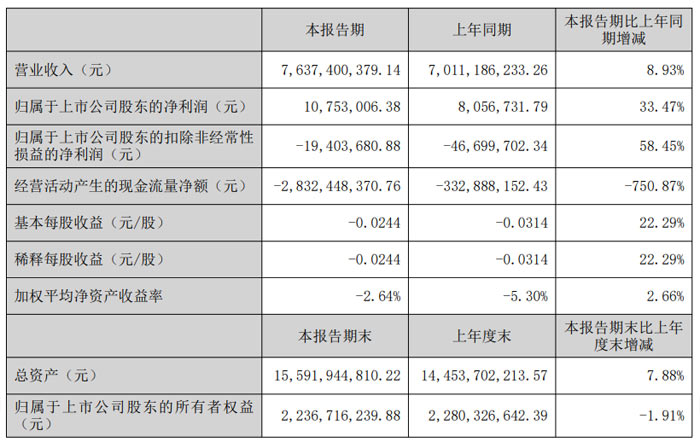

厦门信达:营收稳步增长 业务结构持续优化

2026 年第一季度,厦门信达实现营业收入76.37 亿元,较上年同期的 70.11 亿元增长 8.93%;归属于上市公司股东的净利润为0.11 亿元,同比增长 33.47%;归属于上市公司股东的扣除非经常性损益的净利润为 **-0.19 亿元 **,较上年同期的 - 0.47 亿元减亏 58.45%。

基本每股收益为 - 0.02 元 / 股,上年同期为 - 0.03 元 / 股;加权平均净资产收益率为 - 2.64%,较上年同期的 - 5.30% 提升 2.66 个百分点。

截至 2026 年 3 月 31 日,厦门信达总资产达155.92 亿元,较 2025 年末的 144.54 亿元增长 7.88%;归属于上市公司股东的所有者权益为22.37 亿元,较 2025 年末下降 1.91%。

报告期内,厦门信达经营活动产生的现金流量净额为 -28.32 亿元,同比下降 750.87%;筹资活动产生的现金流量净额为46.61 亿元,同比增长 154.84%。

2026 年 3 月 12 日,厦门信达已完成整体汽车经销业务的出售交割,不再直接或间接持有相关标的公司股权,对应子公司不再纳入合并报表范围。此次资产出售,助力厦门信达解决业务同业问题,回收资源并聚焦优势核心业务,为长期稳健发展奠定基础。

据了解,厦门信达主营业务包括供应链、数智科技、物联网业务、光电业务和汽车经销五大板块。公司光电业务聚焦于照明应用及 LED 封装产品的研发、生产和销售,涵盖LED 道路照明灯具、LED室内照明灯具等应用产品及显示屏用直插 LED、显示屏用贴片 LED 管等封装产品,广泛应用于特种照明、室内外照明及显示等领域。公司已形成应用照明、显示屏封装两大领域共同发展的业务格局。

沃格光电:营收稳步增长,业绩阶段性承压

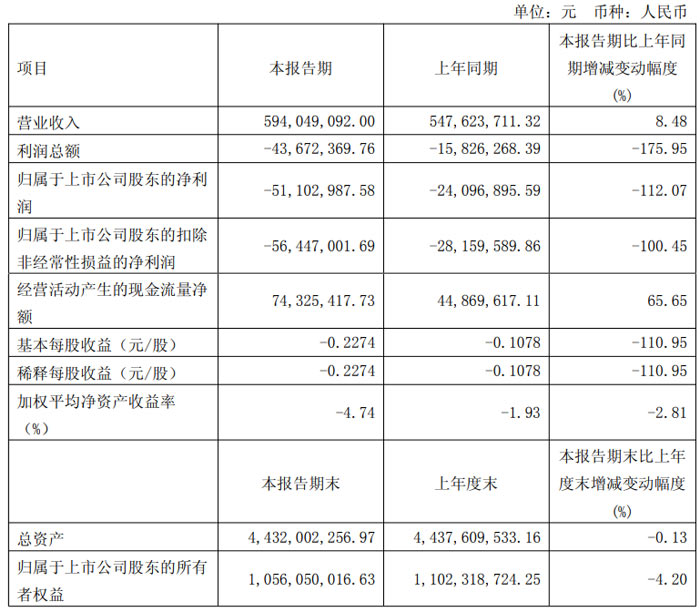

2026 年第一季度,沃格光电实现营业收入 5.94 亿元,较上年同期的 5.48 亿元同比增长 8.48%。报告期内,沃格光电利润总额为 - 0.44 亿元,同比下降 175.95%;归属于上市公司股东的净利润为 - 0.51 亿元,同比下降 112.07%;归属于上市公司股东的扣除非经常性损益的净利润为 - 0.56 亿元,同比下降 100.45%。基本每股收益为 - 0.23 元 / 股,同比下降 110.95%;加权平均净资产收益率为 - 4.74%,较上年同期减少 2.81 个百分点。

现金流方面,沃格光电第一季度经营活动产生的现金流量净额为 0.74 亿元,同比增长 65.65%,主要系报告期内收到的增值税留抵税退回增加所致。

对于主要财务指标变动原因,沃格光电表示,利润总额、净利润及扣非净利润同比大幅下降,主要系公司战略性前置投入,造成人力成本及长期资产折旧摊销增加,公司正持续推进新项目量产落地。此外,公司交易性金融资产同比增长 228.62%,主要系本期购买理财产品增加所致;管理费用同比增长 35.78%,主要系报告期内人力成本和折旧摊销增加;财务费用同比增长 21.44%,主要系报告期内借款利息费用增加及利息收入减少所致。

据了解,沃格光电产品和技术开发应用主要包括三大板块:第一是以沃格光电公司及子公司为经营主体的传统业务,包括显示面板相关玻璃精加工和显示器件产品业务;第二是以江西德虹显示为经营主体的玻璃基新型显示业务;第三是以湖北通格微为经营主体的玻璃基线路板和玻璃器件产品在泛半导体行业的应用。报告期内,公司主营业务收入以第一块业务贡献为主,第二和第三块为公司新产品业务板块。

隆利科技:营收稳步增长,经营现金流大幅改善

报告期内,深圳市隆利科技股份有限公司营业收入实现稳步增长,经营活动产生的现金流量净额大幅提升,同时推进员工持股计划与股票期权激励计划落地,为长期发展注入动力。

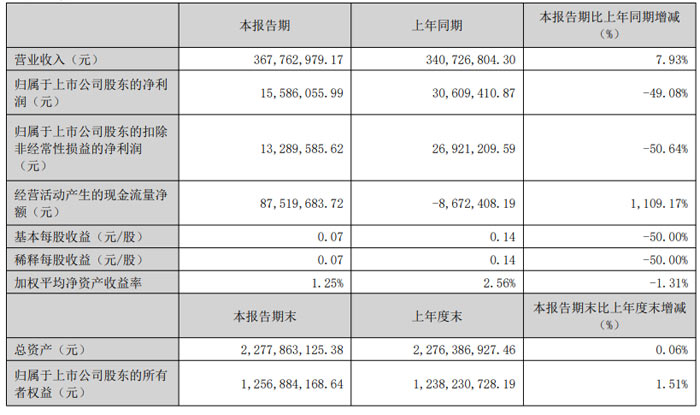

2026 年第一季度,隆利科技实现营业收入 3.68 亿元,较上年同期的 3.41 亿元增长 7.93%;归属于上市公司股东的净利润为 1558.61 万元,同比下降 49.08%;归属于上市公司股东的扣除非经常性损益的净利润为 1328.96 万元,同比下降 50.64%。基本每股收益与稀释每股收益均为 0.07 元 / 股,同比下降 50.00%;加权平均净资产收益率为 1.25%,较上年同期减少 1.31 个百分点。

现金流方面,报告期内隆利科技经营活动产生的现金流量净额为 8751.97 万元,较上年同期的 - 867.24 万元大幅增长 1109.17%,主要系本期客户回款增加所致。

截至 2026 年 3 月 31 日,隆利科技总资产为 22.78 亿元,较上年度末增长 0.06%;归属于上市公司股东的所有者权益为 12.57 亿元,较上年度末增长 1.51%。

报告期内,隆利科技非经常性损益合计 229.65 万元,主要包括计入当期损益的政府补助 324.03 万元、非流动性资产处置损益 1.69 万元、委托他人投资或管理资产的损益 1.59 万元等。

对于主要财务指标变动原因,隆利科技表示,净利润同比下降主要系产品毛利率下降及各项费用增加所致;销售费用同比上升 122.31%,因积极开拓市场;管理费用同比上升 48.87%,因越南工厂开办费用及总部落成典礼相关费用增加;财务费用同比上升 213.62%,因汇兑损失增加。资产端,货币资金较期初上升 25.17%,主要系客户回款增加及收到员工持股计划出资款所致。

据了解,隆利科技是一家专注于整体背光显示模组解决方案的提供商,终端应用产品目前主要为智能手机、平板电脑、车载显示、 AR/VR 智能穿戴等电子产品。

芯瑞达:营收2.26 亿元,经营现金流稳步提升

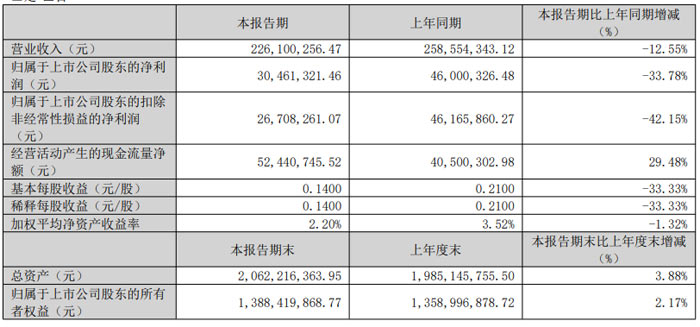

2026 年第一季度,芯瑞达实现营业收入 2.26 亿元,较上年同期的 2.59 亿元下降 12.55%;归属于上市公司股东的净利润为 3046.13 万元,同比下降 33.78%;归属于上市公司股东的扣除非经常性损益的净利润 2670.83 万元,同比下降 42.15%。基本每股收益 0.14 元 / 股,同比下降 33.33%;加权平均净资产收益率 2.20%,较上年同期减少 1.32 个百分点。

现金流方面,芯瑞达本报告期经营活动产生的现金流量净额为 5244.07 万元,同比增长 29.48%,展现出良好的经营现金获取能力。

资产与权益规模上,截至 2026 年 3 月 31 日,芯瑞达总资产达 20.62 亿元,较上年度末增长 3.88%;归属于上市公司股东的所有者权益 13.88 亿元,较上年度末增长 2.17%,整体资产结构保持稳定。

据了解,芯瑞达一直致力于新型显示材料、模组与终端的全产业链开发设计、生产制造、销售及技术服务的整体方案解决,产品包括新型显示光源及其在传感、健康领域的延伸应用,显示光电系统或模组,以及车载显示、商业与智能显示等各种新型高清显示终端。

结语:综上,2026年一季度LED及显示产业链的15家核心企业,在汇兑波动、毛利率回落、订单不及预期的行业共性压力下,呈现出鲜明的分化态势,部分企业遭遇阶段性业绩承压的挑战。但值得关注的是,行业并未陷入停滞,无论是头部企业聚焦产品结构升级、开拓欧美高端市场,还是中小企业布局Mini/Micro LED、车载显示等新兴赛道,亦或是企业通过汇率风险管理、降本增效等举措抵御周期波动,都彰显出产业链主动求变、向高质量发展转型的坚定决心。短期来看,行业调整期的压力仍将持续,但随着技术迭代的持续推进、业务结构的不断优化以及新兴应用场景的逐步释放,LED产业链有望逐步走出周期低谷,实现从规模扩张向质量提升的跨越,未来行业集中度或将进一步提升,具备核心技术与差异化竞争优势的企业,终将在行业洗牌中抢占发展先机,推动整个LED产业迈向更具韧性与活力的新阶段。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫